|

Главная |

Анализ выручки от реализации продукции и чистой прибыли предприятия

|

из

5.00

|

Выручка от реализации продукции является одним из источников формирования валового дохода предприятия. Доходы предприятия являются его финансовой базой, обеспечивающей решение трех важнейших задач:

обеспечение самоокупаемости текущей хозяйственной деятельности предприятия. Основная часть доходов предприятия является источником возмещения всех текущих затрат, связанных с осуществлением его хозяйственной деятельности;

обеспечение выполнения финансовых обязательств предприятия перед государством. Часть доходов предприятия является источником выплат различных налоговых платежей в государственный и местные бюджеты и обязательных взносов в государственные внебюджетные фонды;

обеспечение самофинансирования развития предприятия. Часть доходов предприятия является источником формирования его прибыли, за счет которой образуются фонды производственного развития, дополнительного материального стимулирования работников, социальных выплат, выплат владельцам предприятия.

Выручка от реализации продукции означает завершение производственного цикла предприятий, определенную стадию кругооборота денежных средств, возврат авансированных на производство средств предприятия в денежную форму и начало нового витка оборотных средств. Она характеризует воспроизводственный процесс предприятия в количественном и качественном отношении. С количественной стороны дается представление об объемах производства в натуральном и денежном выражении. Качественная сторона проявляется в потребительских свойствах продукции и услуг, так как они находят своих потребителей.

Выручка от реализации продукции составляет 90% всех доходов в производстве. Она является основным источником возмещения затрат на производство и сбыт продукции и используется предприятием для:

оплаты счетов поставщиков за материальные ценности;

выплаты заработной платы рабочим и служащим;

создания амортизации фонда;

создания фондов экономического стимулирования;

взноса платежей в бюджет (налога с оборота, плата за производственные фонды, фиксированных платежей, свободного остатка прибыли);

уплаты процентов за кредит;

погашение банковского кредита и т.д. [8, c. 162].

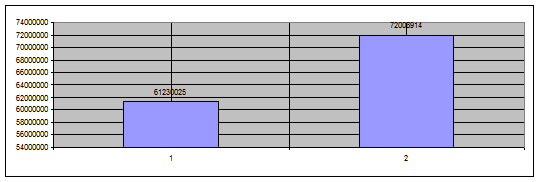

Для анализа выручки от реализации продукции предприятия используем данные таблицы 5.

Таблица 5 Анализ выручки от реализации продукции

| Показатели | Годы | Отклонение, (+;-) | Темп прироста, % | |

| 2006 | 2007 | |||

| Выручка от реализации, руб. | 61230025 | 72008914 | 10778889 | 17 |

| Себестоимость реализованной продукции, руб. | 47927986 | 56545690 | 8617704 | 18 |

| Прибыль от реализации (убыток), руб. | 13302039 | 15463224 | 2161185 | 16 |

Анализируя данные таблицы 5 и рисунка 7, делаем следующие выводы по выручке от реализации. Общая выручка от реализации по сравнению с предыдущим годом увеличилась на 10778889 руб.

Рис. 7. Динамика изменения выручки от реализации ТД «Олимп» за 2006-2007 гг., руб.

Для принятия управленческих решений обычно используется структурированная система показателей, ориентированная на определенную цель. Система показателей позволяет избежать опасности одностороннего и неполного отражения деятельности предприятия, поскольку отдельные показатели обладают ограниченной информационной ценностью, что может привести к неадекватной их интерпретации. Система показателей особенно важна в тех случаях, когда необходимо учесть несколько целей и установить взаимосвязи между элементами системы. При этом необходимо подчеркнуть, что неоправданно большое число показателей перегружает материалы аналитического исследования и, более того, уводит в сторону от цели анализа.

Состав системы показателей в определенной степени зависит от вида проводимого анализа. Принято выделять два вида финансового анализа: внутренний и внешний. Внешний финансовый анализ производится независимыми аналитиками и в основном базируется на общедоступной информации, поэтому он менее детализирован и более формализован. Информационная база внутреннего анализа гораздо шире, соответственно расширяются и возможности самого анализа [32, с.32].

Независимо от вида проводимого анализа система показателей не может быть раз и навсегда жестоко заданной, более того, она должна постоянно корректироваться как по форме, так и по существу. Одна из важнейших составляющих финансового анализа – анализ формирования прибыли, который находится в непосредственной связи с порядком ее формирования.

С помощью анализа прибыли изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, оцениваются результаты деятельности предприятия, вырабатываются экономическая стратегия его развития, выявляются резервы повышения эффективности деятельности. Поиск резервов увеличения прибыли и рентабельности является одной из основных задач для предприятия, а для того, чтобы осуществлять их поиск целесообразно в начале проанализировать прибыль предприятия и на основе анализа осуществлять работу [20, с.184].

В процессе анализа результатов работы предприятия торговли изучают различные виды прибыли:

валовая прибыль;

прибыль (убыток) от продажи;

прибыль (убыток) до налогообложения;

чистая прибыль (убыток) отчетного периода.

Валовая прибыль определяется как разница между выручкой от продажи товаров, работ, услуг (без НДС и других аналогичных платежей) и себестоимостью реализации товаров, работ, услуг – в торговле это покупная стоимость реализованных товаров.

Прибыль (убыток) от продажи – это валовая прибыль торгового предприятия за вычетом коммерческих и управленческих расходов этого предприятия.

Прибыль (убыток) до налогообложения образуется из прибыли (убытка) от продажи, процентов к получению доходов от участия в других организациях, прочих операционных и внереализационных доходов, уменьшенных на суммы процентов к уплате, прочих операционных и внереализационных расходов предприятия.

Чистая прибыль (убыток) отчетного периода – образуется как сумма прибыли (убытка) до налогообложения увеличенная на сумму обязательных налоговых активов и уменьшенная на величину налоговых обязательств и текущего налога на прибыль. Таким образом, в увеличении прибыли заинтересованы государство (растет сумма налогов при продуманной, щадящей системе налогообложения), предприятие и трудовой коллектив, тем самым создается финансовая основа для согласования их экономических интересов, стимулирования рационального использования ресурсов, повышения эффективности деятельности предприятий [33, с.483].

Основные направления использования прибыли, остающейся в распоряжении предприятия, определяются его учредительными документами или решением учредителей, в которых должно быть указано, какие фонды и в каких размерах создаются на предприятии за счет чистой прибыли и на какие цели они направляются. Принципиальная схема распределения прибыли, остающейся в распоряжении предприятия, представлена на рисунке 8.

Рис. 8. Принципиальная схема использования прибыли, остающейся в распоряжении торгового предприятия

Резервный фонд предназначен для обеспечения финансовой устойчивости в период временного ухудшения производственно – финансовых показателей. Он также служит для компенсации ряда денежных затрат, возникающих в процессе производства и потребления продукции.

Фонд потребления складывается из двух частей: фонд оплаты труда и выплаты из фонда социального развития. Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников предприятия. Выплаты из фонда социального развития расходуются на проведение оздоровительных мероприятий, частичное погашение кредитов за кооператив, индивидуальное жилищное строительство, беспроцентные ссуды молодым семьям и другие цели, предусмотренные мероприятиями по социальному развитию трудовых коллективов. [27, c. 123]

Прибыль, остающаяся в распоряжении предприятия (чистая прибыль), может быть вычислена по формуле:

ЧП = ВП – НП, (25)

где ЧП – чистая прибыль предприятия, руб.;

ВП – валовая прибыль, руб.;

НП – налог на прибыль, руб.

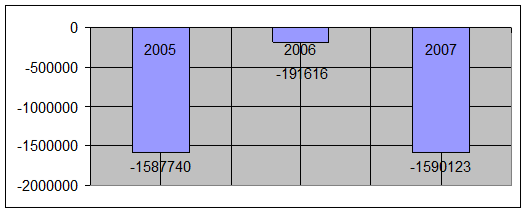

Таблица 6 Анализ чистой прибыли предприятия

| Показатели | Годы | Отклонение, (+,-) | Темп роста, (%) | ||||

| 2005 | 2006 | 2007 | 06/05 | 07/06 | 06/05 | 07/06 | |

| Выручка от реализации, руб. | 45103138 | 61230025 | 72008914 | 16126887 | 10778889 | 136 | 118 |

| Себестоимость реализованной продукции, руб. | 35101776 | 47927986 | 56545690 | 12626210 | 8617704 | 137 | 118 |

| Валовая прибыль (убыток), руб. | 10001362 | 13302039 | 15463224 | 3300677 | 2161185 | 133 | 116 |

| Налог на прибыль, руб. | (282093) | (44059) | (37790) | -238034 | -6269 | 16 | 86 |

| Чистая прибыль/убыток, руб. | (1587740) | (191616) | (1590123) | 1396124 | -1398507 | 112 | -829 |

Анализируя данные за 2005-2007 годы, приходим к выводу, что предприятие работает с убытком, с каждым последующим годом убыток увеличивается. Основная причина, это очень высокие управленческие и прочие расходы, которые «съедают» положительную валовую прибыль.

Рис.9. Динамика чистой прибыли (убытка) ТД «Олимп» за 2005-2007 гг.

Величина прибыли зависит от объемов спроса на товары и их предложением. Результатом соотношения спроса и предложения на рынке выступают розничные цены. А так как чистую прибыль предприятие не получает, то соответственно оно не в состоянии создать ни один из фондов за счет чистой прибыли.

После проведенного анализа управления прибылью предприятия ТД «Олимп» определим основные направления совершенствования управления ею.

|

из

5.00

|

Обсуждение в статье: Анализ выручки от реализации продукции и чистой прибыли предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы