|

Главная |

Первичные документы и их учет

|

из

5.00

|

Содержание

Введение

Глава 1. ПОДОТЧЕТНЫЕ СРЕДСТВА КАК ОБЪЕКТ БУХГАЛТЕРСКОГО УЧЕТА

1.1 Первичные документы и их учет

1.2 Командировки по территории Российской Федерации

Загранкомандировки

Глава 2 ПРАКТИЧЕСКАЯ ЧАСТЬ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ НА ПРЕДПРИЯТИИ ООО «Прометей»

2.1 Общая экономическая характеристика предприятие

за 2005-2006 гг.

2.2 Суточные расходы работников

Отчет за полученные денежные средства

Глава 3 СОВЕРШЕНСТВОВАНИЕ УЧЕТА РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

Заключение

Список использованной литературы

Приложение

Введение

Денежные средства являются составной частью оборотных активов. Без них не может обойтись практически ни одна операция, будь то расчеты с поставщиками или покупателями, сотрудниками предприятия, расчеты с бюджетом. Везде денежные средства принимают непосредственное участие, как в наличной, так и в безналичной форме.

В процессе функционирования каждого предприятия возникают вопросы, связанные с расчётами с подотчётными лицами. В основном, это закупка товарно-материальных ценностей за наличный расчет и служебные командировки.

Контроль за правильным оформлением денежных средств, их выдачей и движением, находиться под пристальным внимание проверяющих органов, то же можно сказать и про расчеты с подотчетными лицами, а если учесть, что командировочные расходы относятся к категории затрат предприятия, регламентированных законодательством, то интерес проверяющих особо возрастает. Большинство публикаций на эти темы сводится, как правило, к рассмотрению действующих нормативных документов и описанию порядка оформления первичных документов. Несомненно, такие публикации имеют определённую значимость для практикующего бухгалтера, так как правильно организованный учет в значительной степени является залогом достоверного формирования финансовой отчетности и, соответственно, налогооблагаемой базы по ряду налогов. Однако опыт показывает, что на практике возникает более широкий спектр проблем учёта и налогообложения, чем описывается в нормативных документах. Отсюда и главная цель работы – осветить как можно шире проблемы бухгалтерского учёта денежных средств и расчетов с подотчетными лицами.

В процессе своей деятельности практически каждый бухгалтер сталкивается с проблемой правильного учета и налогообложения денежных средств и расчетов с подотчетными лицами. При этом, часто возникают вопросы в частности, как правильно отразить поступление выручки, как правильно оформить платежное поручение на перечисление налогов, что считать служебной командировкой, каков порядок командирования сотрудников предприятия, какими нормативными документами, затрагивающими вопросы денежных средств, командировочных расходов, и прочих, необходимо руководствоваться в настоящее время, а учитывая что законодатели не оставляют в покое бухгалтеров – постоянно выпуская новые документы, бухгалтерам приходится еще и разбираться с ситуациями спорными, нечетко оговоренными в нормативных актах, не стандартными.

На эти и другие типичные вопросы, связанные с учетом денежных средств и расчетов с подотчетными лицами, будут даны ответы в рамках этой работы.

бухгалтерский учет денежный командировка

Глава 1 Подотчётные средства как объект бухгалтерского учёта

Первичные документы и их учет

Счет 71 "Расчеты с подотчетными лицами" предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно - хозяйственные и операционные расходы.

На выданные под отчет суммы счет 71 "Расчеты с подотчетными лицами" дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 "Расчеты с подотчетными лицами" кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 "Расчеты с подотчетными лицами" и дебету счета 94 "Недостачи и потери от порчи ценностей". В дальнейшем эти суммы списываются со счета 94 "Недостачи и потери от порчи ценностей" в дебет счета 70 "Расчеты с персоналом по оплате труда" (если они могут быть удержаны из оплаты труда работника) или 73 "Расчеты с персоналом по прочим операциям" (когда они не могут быть удержаны из оплаты труда работника).

Счёт 71 - активно-пассивный, дебетовое сальдо отражает сумму задолженности подотчётных лиц предприятию, а кредитовое сальдо – сумму невозмещённого перерасхода. По дебету счёта записываются суммы возмещённого перерасхода и вновь выданные под отчёт на основании расходных кассовых ордеров, по кредиту – суммы, использованные согласно авансовым отчётам и сданные по приходным кассовым ордерам (неиспользованные).

Аналитический учет по счету 71 "Расчеты с подотчетными лицами" ведется по каждой сумме, выданной под отчет.

Любому сотруднику предприятия может понадобиться произвести какие-либо расходы для нужды самого предприятия (съездить в командировку, купить какие-то материалы, оплатить мелкие ремонтные работы и т.д.). Для подобных случаев сотруднику выдают наличные деньги. Произведя расходы, сотрудник должен отчитаться перед руководством предприятия, составив специальный отчет и приложив к нему все оправдательные документы. Выдача денег под отчет оформляется записью:

Дебет 71 "Расчеты с подотчетными лицами" Кредит 50 "Касса"

Подотчетные суммы списываются на основе отчета подотчетного лица. При этом счет 71 "Расчеты с подотчетными лицами" кредитуется, а дебетуются счета 10 "Материалы" если были приобретены какие-либо ценности и/или счета затрат. В ряде случаев сотруднику могут быть выданы деньги для приобретения товаров. В этом случае, на основании отчета составляется запись:

Дебет 41 "Товары" Кредит 71 "Расчеты с подотчетными лицами"

Неизрасходованные суммы возвращаются в кассу или удерживаются из заработной платы.

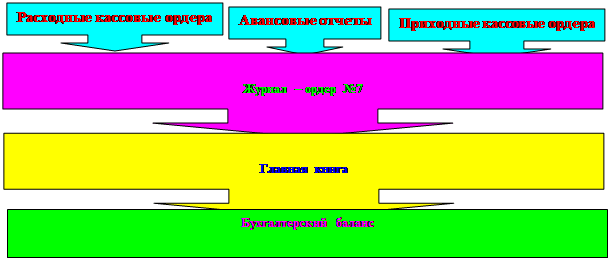

Регистром для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами служит журнал-ордер № 7 — комбинированный регистр, сочетающий аналитический и синтетический учет с линейной формой записи. Следовательно, каждой выданной под отчет сумме отводится в журнале ордере одна строка и по мере представления авансового отчета, сдачи в кассу неиспользованных сумм или получения денег в погашение перерасхода записи сумм по этим операциям будут произведены на этой же строке. В то же время журнал-ордер № 7 сохраняет шахматную форму записи, заложенную в основу журнально-ордерной формы счетоводства, в части расшифровки оборота по кредиту счета 71. На оборотной стороне этого журнала-ордера проводятся сгруппированные сведения о суммах затрат предприятия на служебные командировки за отчетный месяц с начала года, что необходимо для составления отчетности и контроля за целевым использование средств.

Основанием для заполнения журнала-ордера № 7 являются расходные кассовые ордера на суммы, выданные под отчет, авансовые отчеты — на израсходованные суммы; новые приходные или расходные кассовые ордера — на расхождения в суммах, полученных и израсходованных.

Ежемесячно итоги из журнала – ордера №7 переносятся в главную книгу: дебетовые обороты - по корреспондирующим счетам, кредитовые – общей суммой. Данные из главной книги переносятся в баланс.

Движение документов представлено на рис. 1

|

Рис 1.Схема движения документов

Счет 71 "Расчеты с подотчетными лицами" кредитуется в корреспонденции со счетами:

Дебет 50 "Касса"

- на суммы, возвращенные в кассу;

Дебет 70 "Расчеты с персоналом по оплате труда"

- на суммы, удержанные из зарплаты;

Дебет 94 "Недостачи и потери от порчи ценностей"

- если сотрудник не отчитался за выданные ему денежные средства;

Дебет 73.2 "Расчеты по возмещению материального ущерба"

- если недостача будет удерживаться в течение нескольких отчетных периодов;

Дебет 91.2 "Прочие расходы"

- если недостачу нельзя возместить.

Но если в кассе предприятия не будет наличных денег, бухгалтер должен будет сделать записи:

Дебет счетов по учету затрат или приобретенных ценностей

Кредит 71 "Расчеты с подотчетными лицами", ибо расходы возникают не тогда, когда они оплачены, а тогда, когда возникла необходимость обязательство организации их оплатить Аналитический учет ведется в разрезе подотчетных лиц, но каждое лицо должно отчитаться по каждой отдельной выданной сумме.

Некоторые виды расходов не могут быть оплачены из кассы или безналичным путем с расчетного счета. К таким расходам могут относиться операционно-хозяйственные расходы, а также расходы на приобретение небольших партий товарно-материальных ценностей либо внеоборотных активов у других юридических лиц или населения.

К операционно-хозяйственным относятся:

¾ канцелярские расходы;

¾ почтово-телеграфные расходы;

¾ расходы на приобретение мелкого инвентаря за наличный расчет и т.д.

При приобретении вышеуказанных ценностей либо услуг у юридических лиц либо частных предпринимателей основанием для последующего списания с подотчетного лица израсходованной суммы служат:

1. Документы, подтверждающие фактически уплаченную сумму по вышеперечисленным расходам:

¾ контрольно-кассовые чеки;

¾ приходно-кассовые ордера.

2. Документы, указывающие на количество и ассортимент приобретенных ценностей, полученных услуг:

¾ товарные чеки - документы установленной формы, выписываемые продавцом магазина в подтверждение покупки товара;

¾ счета-фактуры;

¾ накладные;

¾ бланки строгой отчетности;

¾ акты выполненных работ, оказанных услуг.

При приобретении ценностей у физических лиц основанием для последующего списания с подотчетного лица израсходованной суммы служат: торгово-закупочные акты, в которых указываются количество, ассортимент и стоимость приобретенных ценностей, а также сумма денежных средств, за них уплаченная.

Кроме документов, фиксирующих факт и сумму сделки, при оформлении авансового отчета необходимо приложить складскую накладную либо приходный ордер, подтверждающий фактическое поступление товарно-материальных ценностей на склад предприятия. В том случае, когда приобретенные товары, материалы или другие предметы были переданы непосредственно в подразделения организации без оприходования на склад, к авансовому отчету должны быть приложены копии документов с распиской получателей, подтверждающие произведенные расходы.

Таким образом, для правильного отражения операций авансового отчета по списанию с подотчета сотрудника средств, потраченных на приобретение активов либо оплату работ (услуг) сторонних организаций, бухгалтеру необходимо наличие:

¾ документов, подтверждающих приобретение ценностей, работ (услуг) с указанием их стоимости;

¾ документов, подтверждающих факты потребления предприятием вышеперечисленных услуг (акт выполненных работ) или поступления ценностей на склад (приходная складская накладная);

¾ документов, подтверждающих оплату этих расходов.

|

из

5.00

|

Обсуждение в статье: Первичные документы и их учет |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы