|

Главная |

ГЛАВА 2. СОВРЕМЕННОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ

|

из

5.00

|

Введение

Каждый предприниматель, начиная свою деятельность, должен ясно представлять потребность на перспективу в финансовых, материальных, трудовых и интеллектуальных ресурсах, источники их получения, а также уметь четко рассчитать эффективность использования ресурсов в процессе работы фирмы.

В рыночной экономике предприниматели не смогут добиться стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и аккумулировать информацию как о состоянии целевых рынков, положении на них конкурентов, так и о собственных перспективах и возможностях.

При всем многообразии форм предпринимательства существуют ключевые положения, применимые практически во всех областях коммерческой деятельности и для разных фирм, но необходимые для того, чтобы своевременно подготовиться и обойти потенциальные трудности и опасности, тем самым уменьшить риск в достижении поставленных целей.

В рыночной экономике бизнес-план является рабочим инструментом, используемым во всех сферах предпринимательства. Бизнес-план описывает процесс функционирования фирмы, показывает, каким образом ее руководители собираются достичь свои цели и задачи, в первую очередь повышения прибыльности работы. Хорошо разработанный бизнес-план помогает фирме расти, завоевывать новые позиции на рынке, где она функционирует, составлять перспективные планы своего развития.

Бизнес-план является постоянным документом; он систематически обновляется, в него вносятся изменения, связанные как с переменами, происходящими внутри фирмы, так и на рынке, где действует фирма.

Целью курсовой работы является составление бизнес-плана для оценки прибыльности нового направления деятельности ООО "Белфорт".

В соответствии с поставленной целью в работе решены следующие задачи:

- изучены теоретические основы планирования;

- описана организационно –экономическая характеристика ООО "Белфорт";

- рассмотрены основные экономические показатели организации;

-разработан бизнес-план по расширению торговой деятельности организации.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ

1.1 Место бизнес-плана в системе планирования

Управление организацией в условиях рынка представляет собой систему взаимосвязанных функций: планирование - организация — координация — мотивация — контроль.

Планирование - определение целей и путей их достижения - охватывает в соответствии с этим следующие этапы:

— разработка общих (стратегических) целей;

— определение конкретных, детализированных целей на заданный, сравнительно короткий период времени (2-3 года);

— определение путей и средств их достижения;

— контроль за реализацией поставленных целей (путем сопоставления плановых данных с фактическими).

В зависимости от характера деятельности планирование выступает или в виде долговременной стратегической программой развития предприятия, или в виде оперативных планов-графиков, выполняющих к тому же контролирующую функцию.

Бизнес-план по содержанию и назначению представляет собой плановый документ, имеющий многоцелевой характер.

Во-первых, он разрабатывается для обоснования нового дела. В нем даются, все основные аспекты будущей деятельности, анализируются все проблемы, с которыми придется столкнуться, определяются способы их решения.

Во-вторых, тот документ поможет действующему предприятию разобраться в перспективах роста своего бизнеса, оценить их, предвидеть возможные изменения и проблемы в будущем, контролировать текущие операции.

В-третьих, он может служить формальным юридическим документом, с помощью которого начинается формирование уставного капитала и финансовых активов будущего предприятия.

Таким образом, бизнес-план представляет собой результат исследований и организационной работы, имеющей целью изучение конкретного направления деятельности предприятия (продукта или услуги) на определенном рынке в сложившихся организационно-экономических условиях.

В современной экономической теории бизнес-план выполняет 4 функции.

Первая функция связана с возможностью его использования для разработки концепции, стратегии бизнеса. Это жизненно необходимо в период создания предприятия, выработки новых направлений деятельности.

Вторая — функция планирования. Она позволяет оценивать возможности развития нового направления деятельности, контролировать процессы ее развития, выполнение запланированных мероприятий.

Третья функция связана с привлечением денежных, средств как собственных, так и со стороны (ссуд, кредитов).

Четвертая функция состоит в привлечении к реализации планов предпринимателя потенциальных партнеров, которые смогут вложить собственный капитал или имеющуюся у них технологию, патенты или свой управленческий опыт и деловые связи

процесс разработки бизнес-плана, включающего детальный анализ экономических и организационных вопросов, заставляет «собраться», мобилизоваться, сосредоточиться.

Бизнес-план может быть подготовлен менеджером, предпринимателем, фирмой, группой фирм или консалтинговой организацией.

Для разработки стратегии развития крупной фирмы создается развернутый бизнес-план. При его подготовке необходимо прежде всего решить, какая цель (или цели) преследуется. Необходимо сформулировать эту цель в письменном виде. Цели бизнес-плана могут быть различными, например, получение кредита, или привлечение инвестиций в рамках уже существующего предприятия, или определение направлений и ориентиров самого предприятия в мире бизнеса и т.д.

Предприятия, работающие в стабильной ситуации и производящие продукты для достаточно устойчивого рынка при росте объемов производства, разрабатывают бизнес-план, направленный на совершенствование производства и поиск путей снижения его издержек.

Бизнес-план оценивает перспективную ситуацию как внутри фирмы, так и вне ее. Он необходим руководству фирмы для ориентации в условиях акционерной собственности и при создании товарищества. С помощью бизнес-плана руководство фирмы принимает решение, какая часть прибыли остается в деле для накопления, а какая распределяется в виде дивидендов между акционерами. Бизнес-план используется для обоснования мероприятий по совершенствованию и развитию организационно-производственной структуры фирмы, в частности для обоснования уровня централизации и ответственности.

Бизнес-план предусматривает решение следующих стратегических и тактических задач, стоящих перед предприятием, независимо от его функциональной ориентации:

· организационно-управленческая и финансово-экономическая оценка сегодняшнего состояния предприятия;

· выявление потенциальных возможностей предпринимательской деятельности предприятия, акцентируя внимание на сильных сторонах и не скрывая слабых;

· формирования инвестиционно-проектных целей этой деятельности на планируемый период.

В бизнес-плане обосновываются:

- общие и специфические детали функционирования предприятия в условиях конкретного рынка;

- выбор стратегии и тактики (методов) конкуренции;

- оценка финансовых, материальных, трудовых ресурсов, необходимых для достижения целей предприятия.

Бизнес-план дает объективное представление о стратегии и тактике развития производства и организации производственной деятельности, способах продвижения товара на рынок, прогнозирует цены, будущую прибыль, основные финансово-экономические результаты деятельности предприятия и вместе с тем определяет так называемые зоны риска, предлагает пути снижения этих рисков или по крайней мере их влияние на будущую прибыль.

Особенностью бизнес-плана как стратегического документа является его сбалансированность по постановке задач с учетом реальных финансовых возможностей предприятия. Чтобы бизнес-план был принят, он должен быть обеспечен необходимыми финансовыми ресурсами.

Бизнес-план должен быть представлен в форме, позволяющей заинтересованному лицу получить четкое представление о существе дела, степени своего участия в нем. Объем и степень конкретизации разделов бизнес-плана определяются спецификой и областью деятельности.

1.2 Типы бизнес-планов

Существует множество версий бизнес-планов по форме, содержанию, структуре и т.д.

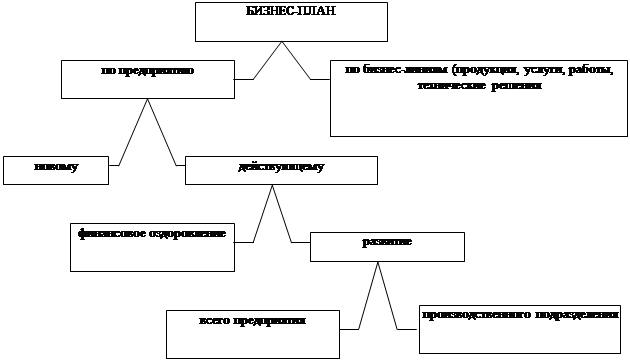

Классификация бизнес-планов по объектам бизнеса представлена на рис.1 Возможны и другие классификации типов бизнес-планов, например, по компонентам менеджмента. Бизнес-планы согласно приведенной типологии разрабатываются в различных модификациях в зависимости от назначения: по бизнес-линиям (продукция, работы, услуги, технические решения), по предприятию в целом (новому или действующему).

|

Рис.1 Классификация бизнес-планов.

Следует отметить, что бизнес-план финансового оздоровления предприятия составляется для неплатежеспособных предприятий в обязательном порядке, имеет свою структуру и логику изложения. Однако его разработка может оказаться полезной для всех российских предприятий, большинство из которых испытывает значительные финансовые трудности.

Бизнес-план финансового оздоровления является основным документом для неплатежеспособных предприятий и служит:

· для выработки стратегии выживания предприятия;

· составления плана проведения реорганизационных процедур;

· организации управления предприятием в условиях кризиса или в его предвидении;

· обоснования необходимости и возможности предоставления предприятию государственной поддержки.

В рамках одной организации может разрабатываться и общий стратегический план, включающий весь комплекс целей, и отдельные бизнес-планы по приведенной выше типологии. Бизнес-планы ориентированы прежде всего на нововведения, в отличие от стратегического плана имеют четко очерченные временные границы с конкретными проработками, в то время как стратегический план по мере выполнения очередного годового плана и проведения соответствующего ситуационного анализа может пересматриваться и корректироваться.

1.3 Структура бизнес-плана

Бизнес-план представляет собой комплексный план развития предприятия на ближайшие 3-5 лет. Он определяет цели предприятия и его политику в области продукции, маркетинга, производства, управления, финансирования. Этот документ анализирует все проблемы, с которыми может столкнуться предприятие, и определяет способы их решения.

Существует значительное число разработок по составлению бизнес-плана, но все они похожи и отличаются лишь последовательностью разделов. Вместе с тем структура бизнес-плана зависит от цели и экономической политики предприятия, степени его новизны, характера его развития.

Бизнес-план состоит из следующих основных разделов:

1. Возможности фирмы (резюме).

2. Виды товаров (услуг).

3. Рынки сбыта товаров (услуг).

4. Конкуренция на рынках сбыта.

5. План маркетинга.

6. План производства.

7. Организационный план.

8. Юридический план.

9. Оценка риска и страхования.

10. Финансовый план.

11. Стратегия финансирования.

Возможности фирмы (резюме) должно дать ответы будущим инвесторам или кредиторам фирмы (в том числе и ее акционерам) на 2 вопроса: “Что они получат при успешной реализации данного плана?” и “Каков риск потери ими денег?”.

Этот раздел должен разрабатываться в самом конце составления бизнес-плана, когда достигнута полная ясность по всем остальным вопросам.

В разделе “Возможности фирмы (резюме)” определяются в приоритетном порядке все направления деятельности фирмы, целевые рынки по каждому направлению и место фирмы на этих рынках. По каждому направлению устанавливаются цели, к которым фирма стремится, стратегии их достижения, включающие перечень необходимых мероприятий. По каждой стратегии определяются ответственные лица.

В этом же разделе помещается информация, дающая представление о фирме, а также все необходимые данные, характеризующие ее коммерческую деятельность.

В разделе “Виды товаров (услуг)” описываются все товары и услуги, которые производит фирма. Здесь же необходимо дать описание всех существующих и новых товаров и услуг, предлагаемых фирмой.

Раздел «Рынки сбыта товаров (услуг)» направлен на изучение рынков и позволяет предпринимателю четко представить, кто будет покупать его товар и где его ниша на рынке. Также необходимо представить:

Оценку потенциальной емкости рынка.

Оценку потенциального объема продаж.

Оценку реального объема продаж.

В разделе “Конкуренция на рынках сбыта” нужно провести реалистическую оценку сильных и слабых сторон конкурирующих товаров (услуг) и назвать выпускающие их фирмы, определить источники информации, указывающие на то какие товары являются наиболее конкурентоспособными, сравнить конкурирующие товары (услуги) по базисной цене, характеристикам, обслуживанию, гарантийным обязательствам и другим существенным признакам.

Следует показать достоинства и недостатки конкурирующих фирм, определить сферу каждого конкурента на рынке, показать, кто имеет максимальную и минимальную цену, чья продукция наиболее качественная.

Для каждого из целевых рынков надо сравнить транспортные затраты с затратами у конкурентов, качество продуктов и упаковки, сопоставить возможности снижения цен, а также иметь представление о рекламной кампании и имидже фирм.

“План маркетинга” является одной из важнейших частей бизнес-плана, поскольку в нем непосредственно говорится о характере намечаемого бизнеса и способах, благодаря которым можно рассчитывать на успех.

При любом бизнесе требуется поддержание объема продаж на уровне, способном обеспечить его выживание. Поэтому разумная программа маркетинга играет критически важную роль и изучается весьма скрупулезно. Вот основные проблемы, которые должны быть рассмотрены в этом разделе:

1) Определение спроса и возможности рынка. В этой части раздела следует обосновать спрос на товар (услугу).

2) Конкуренция и другие внешние факторы

3) Стратегия маркетинга. Должна быть представлена стратегия маркетинга, объясняющая как бизнес организует проведение своих планов в жизнь для достижения желаемого объема продаж. Для этого необходимо уделить внимание каждому из важнейших инструментов маркетинга, имеющихся в распоряжении компании.

4) Стратегия сбыта и распределения. Необходимо определить как бизнес намерен довести свои товары и услуги до потребителя. При собственной службе сбыта следует указать, требуется ли специальная подготовка для ее работников.

5) Стратегия ценообразования. Цена на товар должна иметь непосредственную связь с его качеством. Важно, чтобы цены должным образом отражали уровень качества и имидж фирмы, который она хочет создать для своей продукции.

На основе анализа цен конкурентов определяется средний уровень цен.

Следует также рассмотреть политику скидок и изменения цен, а также влияние ценовой стратегии в целом на валовую прибыль.

6) Реклама, связи с общественностью, продвижение товара. При наличии службы связей с общественностью ее задачами являются:

Систематическое создание благоприятного отношения к фирме широких масс населения;

Осуществление торговых презентаций;

Проведение институциональной рекламы;

Оказание консультационных услуг.

Раздел “План производства” готовится только теми предпринимателями, которые готовятся заняться производством товаров. При написании следует ответить на такие вопросы как где будут изготавливаться товары — на действующем или вновь создаваемом предприятии, какие производственные мощности потребуются и как они будут вводиться год от года, какие основные средства потребуются для организации производства, где, у кого и на каких условиях будет закупаться сырье, каковы будут издержки производства и др.

Раздел “Финансовый план” необходимо посвятить планированию финансового обеспечения деятельности фирмы с целью наиболее эффективного использования имеющихся денежных средств.

В этом разделе необходимо разработать совокупность следующих планово-отчетных документов:

Оперативный план (отчет).

План (отчет) доходов и расходов.

План (отчет) движения денежных средств.

Балансовый отчет (план).

Оперативный план (отчет) отражает за каждый период результаты взаимодействия фирмы и ее целевых рынков по каждому товару и рынку. Этот документ должен разрабатываться службой маркетинга.

План (отчет) о доходах и расходах по производству товаров показывает, получит ли фирма прибыль от продажи каждого из товаров. Этот документ разрабатывается экономической службой фирмы по каждому из товаров.

План (отчет) о движении денежных средств показывает процесс поступлений и расходования денег в процессе деятельности фирмы. Он разрабатывается финансовой службой фирмы.

Балансовый отчет подводит итоги экономической и финансовой деятельности фирмы за отчетный период. Он обычно разрабатывается бухгалтерией.

В указанных планово-отчетных документах отражаются планируемые и фактические величины показателей за отчетный период. Продолжительность планово-отчетных периодов в зависимости от конкретных условий может изменяться в пределах: месяц, квартал, полгода, год.

С помощью план-отчетов рекомендуется произвести анализ безубыточности производства и самоокупаемости фирмы, а также анализ финансовой деятельности фирмы за отчетный период с помощью относительных финансовых коэффициентов.

ГЛАВА 2. СОВРЕМЕННОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ

2.1 Организационно-экономическая характеристика ООО "Белфорт"

Объектом исследования выступает предприятие ООО "Белфорт ".

Организационно-правовой формой объекта исследования является общество с ограниченной ответственностью.

Учредительными документами общества с ограниченной ответственностью являются учредительный договор, подписанный его учредителями, и утвержденный ими устав.

Учредительные документы общества с ограниченной ответственностью содержат условия о размере уставного капитала общества; о размере долей каждого из участников; о размере, составе, сроках и порядке внесения ими вкладов, об ответственности участников за нарушение обязанностей по внесению вкладов; о составе и компетенции органов управления обществом и порядке принятия ими решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов.

Общество с ограниченной ответственностью «Белфорт», в дальнейшем ООО "Белфорт", создано 14 декабря 1999 года, находящееся по адресу : г.Оренбург, ул. 60 лет Октября, дом 26 А, ком. 104.

Основной вид деятельности ─ оптовая торговля. ООО "Белфорт Копи компани" производит реализацию следующих товаров: ламинаторы, факсы, принтеры, картриджи, тонеры, компьютеры, копировальные аппараты и т.д.

ООО "Белфорт" является юридическим лицом по действующему законодательству, имеет самостоятельный баланс, расчетный счет в рублях, фирменное наименование, круглую печать со своим наименованием.

Для обеспечения деятельности ООО "Белфорт " создан уставной капитал в размере 8400 руб. (восемь тысяч четыреста рублей). Высшим органом общества является собрание его участников. В соответствии с уставом выбран директор ─ Зуев О. П., являющийся одним из учредителей организации.

Преимуществом данной организационно-правовой формы является то, что выбывающий участник в праве продать или уступить долю одному, либо нескольким участникам данного общества. Кроме того, если организация становится несостоятельной, то кредиторы могут предъявлять права только на имущество организации – действия против участников предпринимаются только в случае мошенничества или халатности со стороны последних.

В качестве недостатка можно выделить то, что участники ООО "Белфорт" пользуются преимущественным правом покупки доли, но если они не воспользуются этим правом в течении месяца, то доля может быть приобретена самим обществом. Следует также отметить, что поставщики товаров часто занимают более жесткую позицию по отношению к обществам с ограниченной ответственностью, нежели к частным предпринимателям потому, что они знают, что проще взыскать долг с частного предпринимателя, нежели с владельца общества с ограниченной ответственностью.

Целями и задачами данного предприятия является:

- оптовая торговля компьютерной техникой;

- получение прибыли для улучшения материально технической базы;

- решение социальных вопросов;

- расширение ассортимента товара;

- повышение заработной платы работников;

- сохранение постоянных покупателей и привлечение новых;

- улучшение качества обслуживания покупателей;

- внедрить новые, современные технологии.

В перспективе у предприятия стоит расширение торговых площадей и ассортимента товаров, а так же переход на новый, более высокий уровень обслуживания потребителей. Так же руководство собирается повысить заработную плату за счет увеличения прибыли и улучшить условия труда работников.

2.2 Основные экономические показатели деятельности ООО "Белфорт"

Для оценки финансово-хозяйственной деятельности ООО "Белфорт " рассчитаем основные экономические показатели.

По показателям выручка от продажи товаров за период с 2005 г по 2006 г растет. Абсолютное отклонение в 2007г. от 2005г. составило 2848тыс. руб., а абсолютное отклонение в 2007г. от 2006г показывает уменьшение выручки на 465 тыс. руб. Снижение выручки в 2007г на 2,1% произошел за счет сокращения объема реализации увеличения себестоимости продукции.

Темп роста показателя валовой доход в 2007г. по сравнению с 2005г составил 33,31%, уровень валового дохода в выручке от продажи увеличился на 15,8%. В 2007г по сравнению с 2006г темп роста показателя валовой доход

составил 89,79%. Уровень валового дохода в выручке от продажи увеличился и составил 89,79%.

Прибыль от продажи увеличивается и снижается за счет увеличения и снижения выручки от продажи.

В 2007 г по сравнению с 2005 г прибыль от продаж увеличилась на 75 тыс. руб., темп роста составил 63,6%. Отрицательное влияние на рост прибыли оказало увеличение коммерческих расходов на 432 тыс. руб., что привело к росту их уровня в выручке от продажи на 1,01%.

Абсолютное отклонение показывает, что с 2006г. по 2007г. прибыль уменьшилась на 32 тыс. руб., темп снижения составил 14%. Однако отрицательное влияние на рост прибыли от продажи оказало увеличение коммерческих расходов на 937 тыс. руб., в следствии чего повысился уровень коммерческих расходов в выручке от продажи на 4,56%, что оказало отрицательное влияние на прибыль.

Рентабельность прибыли от продаж возросла в 2007 г. по сравнению с 2005 г на 0,09%., в 2007 г по сравнению с 2006 г снизилась на 0,21%. Увеличение рентабельности продаж свидетельствует об увеличение количества копеек чистой прибыли, приходящейся на каждый рубль реализованной продукции.

На финансовый результат деятельности ООО "Белфорт" также оказывают влияние прочие операционные расходы.

Операционные расходы в 2007г. по сравнению с 2005г. увеличились на 1 тыс. руб., темпы роста составили 40,2%. В 2007 г по сравнению с 2006 г величина операционных расходов увеличилась на 5 тыс. руб.

Показатель прибыли до налогообложения в 2007г. по сравнению с 2005г. увеличился на 74 тыс. руб., в частности, данное увеличение обусловлено и уменьшением операционных расходов. В 2007 г по сравнению с 2006 прибыль до налогообложения снизилась на 33 тыс. руб. из-за уменьшения выручки от продажи товаров и роста коммерческих расходов.

Чистая прибыль ООО "Белфорт" в 2007г. по сравнению с 2005г. увеличивается на 27 тыс. руб., а в 2007 г по сравнению с 2006 г. уменьшилась на 48 тыс. руб., что получает отрицательную оценку.

Всего организация ООО "Белфорт" имеет 15 сотрудников: Директор – 1; Главный бухгалтер – 1; Заместитель директора – 1; Бухгалтер – 1; Менеджер –1;менеджео по кадрам – 1; Продавец – консультант – 3; Программист – 1; Кладовщик –1; Грузчик – 2; Уборщица – 1; Охрана – 1

ГЛАВА 3. СОСТАВЛЕНИЕ БИЗНЕС-ПЛАНА ПРЕДПРИЯТИЯ

Резюме

Настоящий бизнес-план разработан для расширения существующей торговли ООО "Белфорт" в г. Оренбурге. Проект содержит короткое описание предлагаемого бизнеса и оценку его эффективности.

Предполагается, что ООО "Белфорт" будет предоставлять услуги доступа в Интернет не уступающие и даже превосходящие по качеству аналоги, что будет достигнуто за счет использования современного технологического оборудования ведущих фирм-поставщиков.

Основные показатели предполагаемого объекта представим в таблице 1:

Таблица 1.

Основные показатели предполагаемого объекта

| Показатель | Единица измерения | Сумма |

| Среднегодовой объем продаж | тыс. руб. | 258 |

| Среднегодовая прибыль | тыс. руб. | 91 |

| Срок окупаемости проекта | лет | 1 |

|

из

5.00

|

Обсуждение в статье: ГЛАВА 2. СОВРЕМЕННОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы