|

Главная |

Построение оптимального портфеля из некоторых российских ценных бумаг

|

из

5.00

|

В настоящее время в России бурно развивается рынок ценных бумаг: появляются новые фондовые рынки, выставляются на торги новые ценные бумаги, с каждым годом увеличивается объем операций с ценными бумагами. Итак, поставим задачу построения математической модели определения оптимальной структуры портфеля ценных бумаг. В каких пропорциях (долях) хi инвестор должен распределить вкладываемую сумму между доступным набором фондовых активов, если он пожелает иметь среднюю доходность от вложенных средств в размере не менее d процентов в месяц при минимально возможном в этом случае риске? Необходимо выбрать такую структуру инвестиционного портфеля, которая минимизировала бы величину его стандартного отклонения или его дисперсии при выбранном уровне доходности.

В общем виде математическая модель нахождения оптимальной структуры портфеля акций выглядит следующим образом:

– доля i бумаги в оптимальном портфеле

– доля i бумаги в оптимальном портфеле

– номинальная доходность i-ой ценной бумаги

– номинальная доходность i-ой ценной бумаги

– дисперсия доходности i-ой ценной бумаги

– дисперсия доходности i-ой ценной бумаги

– запланированная инвестором доходность.

– запланированная инвестором доходность.

Целевая функция представляет собой дисперсию инвестиционного портфеля, состоящего из n видов ценных бумаг. Первое ограничение – это математическая форма записи доходности реального инвестиционного портфеля. Второе ограничение отражает тот факт, что при полном инвестировании сумма всех долей будет составлять единицу.

Численная реализация модели:

Произведем расчет конкретной структуры инвестиционного портфеля с заданной ожидаемой доходностью, содержащего 8 видов акций и один вид ГКО – 21165, всего n = 9. Предположим, что этими акциями являются ценные бумаги: обыкновенные акции (о.а.) РАО “ЕЭС России” (EESR); о.а. ОАО “Лукойл” (LKOH); о.а. ОАО “Ростелеком” (RTKM); о.а. Сбербанк России (SBER); а.о. ОАО “НК “ЮКОС” (UYKO); а.о. ОАО “Татнефть” (TATN); а.о. ОАО “Сибнефть” (SIBN); а.о. АО “Свердловэнерго” (SVEN).

Обозначим х1, х2, …, х8 как доли в оптимальном портфеле представленной выше последовательности акций и х9 – ГКО-21165.

Допустим, что инвестор желает получить от этого портфеля гарантированную доходность, например, превышающую среднюю на фондовом рынке. Мерой этой доходности может служить приращение российского фондового индекса ММВБ.

Временной интервал, исходя из которого определялась статистическая информация (котировки ценных бумаг): с 20.01.03 по 20.06.03. По котировкам ценных бумаг определим их доходность (вследствие недостатка информации по дивидендам исследуемых акций, в доходности они не учтены).

Для формирования целевой функции используются показатели доходности ценных бумаг за исследуемый период с 1 вложенного рубля, т.е. покупка ценной бумаги в начале периода и продажа в конце (корректировка на инфляцию не учтена).

Для построения ограничений используются доходности ценных бумаг, рассчитанные за более короткий интервал времени, чем исследуемый период, с целью получения инвестором запланированной доходности в течение всего периода, т.е. в каждом из интервалов. Итак в нашем примере интервал выбран в течение 3-х декад, а количество периодов равно пяти (t=1..5).

Поиск решения определялся с помощью Microsoft Excel. При поиске решения используется алгоритм нелинейной оптимизации Generalized Reduced Gradient (GRG2), разработанный Леоном Ласдоном (Leon Lasdon, University of Texas at Austin) и Аланом Уореном (Allan Waren, Cleveland State University).

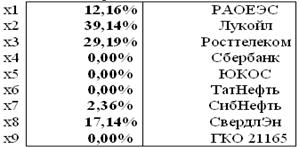

При решении поставленной задачи было найдено оптимальное решение, удовлетворяющее всем ограничениям (см. таблицу 2.1).

Таблица 2.1. Решение задачи оптимизации.

Значение дисперсии портфеля равно = 0,00069

Итог: при желании инвестора иметь доходность выше средней на фондовом рынке ММВБ каждый месяц периода инвестирования и при этом вложении нести минимальный риск, ему необходимо распределить вкладываемую сумму следующим образом:

® о.а. РАО “ЕЭС России” (EESR) – 12,16%

® о.а. ОАО “Лукойл” (LKOH) – 39,14%

® о.а. ОАО “Ростелеком” (RTKM) – 29,19%

® а.о. ОАО “Сибнефть” (SIBN) – 2,36%

® а.о. АО “Свердловэнерго” (SVEN) – 17,14% [9]

Заключение

В целом любые модели инвестиционного портфеля являются открытыми системами и соответственно могут дополняться и корректироваться при изменениях условий на финансовом рынке. Модель инвестиционного портфеля позволяет получить аналитический материал, необходимый для принятия оптимального решения в процессе инвестиционной деятельности.

Получение математической оценки состояния портфеля на разных этапах инвестирования при учете влияния различных факторов делает возможным непрерывно управлять структурой портфеля на каждом этапе принятия решения, т.е. по сути, управлять рисками. [3]

Определив для себя структуру портфеля, инвестор занимает по отношению к рынку как бы статическую позицию и может сохранять ее достаточно долго, если сам рынок сохраняет общую динамику и внутренние пропорции. Вместе с тем при резких изменениях в рыночной ситуации или неожиданных сдвигах в доходах и курсах конкретных бумаг, инвестор может срочно откорректировать свой портфель с помощью широчайшего арсенала способов, в том числе предоставляемых опционными сделками и их сочетаниями с короткими и длинными позициями по отдельным бумагам. [1]

Использование компьютерной реализации моделей значительно увеличивает оперативность получения аналитического материала для принятия решения. Следовательно, выполняются такие основные свойства управления как: эффективность, непрерывность и оперативность. [3]

Список литературы

I. Учебники, монографии:

1) Маренков Н.Л. Инвестиции. Серия “Учебники МГУ”. Ростов н/Д: “Феникс”, 2002

2) Рухлов А. Принципы портфельного инвестирования. – Финансы. Ценные бумаги. – 2005

3) Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. – М.: Финансы и статистика, 2004

4) Ценные бумаги: Учебник / Под ред. В.И. Колесникова, В.С. Торкановского. –2-е изд., перераб. и доп. – М.: Финансы и статистика, 2002

5) Шарп У., Александер Г., Бейли Дж. Инвестиции. – М.: Инфра-М, – 2006

6) Янковский К.П. Инвестиции. – СПб.: Питер, 2006. – (Серия “Краткий курс”)

II. Периодическая литература:

7) Financial Times

8) Мельников Р. Оптимизация рискового портфеля ценных бумаг с фиксированным доходом // РЦБ. – 2000. - № 20 (179)

9) А.А. Шабалин “Построение оптимального портфеля из некоторых российских ценных бумаг с помощью моделей математической оптимизации”

III. Сайты сети Internet:

10) www.franklin-grant.ru

|

из

5.00

|

Обсуждение в статье: Построение оптимального портфеля из некоторых российских ценных бумаг |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы