|

Главная |

Характерные преимущества и недостатки мемориально-ордерной формы бухгалтерского учета.

|

из

5.00

|

Характерными преимуществами мемориально-ордерной формы бухгалтерского учета являются:

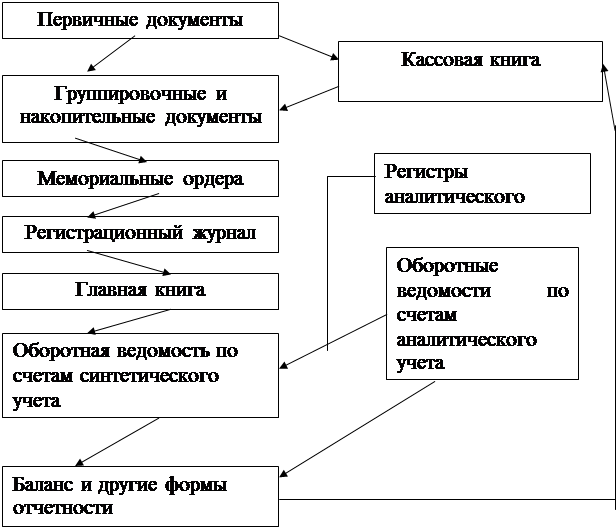

· Оформление бухгалтерских записей мемориальными ордерами – мемориальные ордера записывают в хронологическом порядке в регистрационный журнал, что обеспечивает контроль за их сохранностью и позволяет получить контрольные суммы оборотов по дебету и кредиту счетов.

· Разделение синтетического учета на хронологический (регистрационный журнал) и систематический (Главная книга) – итоги по дебету и кредиту счетов Главной книги переносят в Оборотную ведомость по счетам синтетического учета. При этом производится проверка полноты и правильности записей хозяйственных операций, итоги оборотов по дебету и кредиту счетов сверяются с итогами по регистрационному журналу и выводятся остатки по счетам и на конец отчетного периода.

· Ведомость аналитического учета в основном в книгах и карточках – на основании данных аналитических счетов составляют оборотные ведомости аналитического учета, итоги которых сверяют с данными оборотной ведомости по синтетическим счетам.

· Особое построение Главной книги, раскрывающее корреспонденцию счетов, что повышает возможность анализа и контроля за правильностью записей – на основании оборотной ведомости по счетам и регистров аналитического учета (карточек, книг, ведомостей) составляют баланс и другие формы отчетности.

Мемориально-ордерная форма учета отличается простотой, однако ей присущи такие недостатки, как:

· Многократность записей каждой хозяйственной операции, что увеличивает трудоемкость учета и возможность появления ошибок при переписывании данных – при использовании мемориально – ордерной формы учета на каждый первичный документ или на группу однородных документов. Т.е. на каждую хозяйственную операцию составляется мемориальный ордер, в котором указывается корреспонденция счетов, его номер, краткое содержание операций, дебет и кредит счетов, сумма операции.

· Отрыв аналитического учета от синтетического, так как для целей учета используются различные регистры, которые требуют взаимной сверки;

· Трудности в выявлении ошибочных записей, так как регистры учета достаточно сложны по построению и несут в выявлении ошибочных записей, так как регистры учета достаточно сложны по построению и несут в себе итоговые записи.

Данная форма учета рассчитана в основном на использование ручного труда и практически не приспособлена к автоматизации, что является недостатком этой формы, (рис. 5).

|

Рис. 5 Порядок заполнения форм бухгалтерского учета по мемориально – ордерной форме.

Заключение.

В бухгалтерском учете для регистрации хозяйственных операций используется большое количество разнообразных учетных регистров (книги, карточки, сводные листы и т.д.), записи в них могут производиться в различной последовательности и сочетании, а для учета и обработки могут применяться различные технические средства вычислительной техники.

Основными отличительными чертами, определяющими форму бухгалтерского учета, являются строение и количество регистров, их назначение и содержание, взаимосвязь хронологических и систематических регистров синтетического и аналитического учета, последовательность и способы записи в них, а также использование средств автоматизации в учете.

Организация самостоятельно выбирает форму бухгалтерского учета и технологию обработки учетной информации, закрепляя это в учетной политике.

При использовании мемориально – ордерной формы учета на каждый первичный документ или на группу однородных документов, т.е. на каждую хозяйственную операцию составляется мемориальной ордер, в котором указывается корреспонденция счетов, его номер, краткое содержание операций, дебет и кредит счетов, сумма операции.

Данная форма учета рассчитана в основном на использование ручного труда и практически не приспособлена к автоматизации.

Список использованной литературы.

1. Теория бухгалтерского учета: Учеб./И.Н.Белый, П.Я. Папковская, А.П. Михалкевич; - Мн:.ООО «Мисанта», 1997. – 154 с.

2. Бухгалтерский учет в сельском хозяйстве: учеб. Пособие для студентов неэкон. специальностей с. – х. вузов:2 – е изд., доп. И перераб./А.С.Чечеткин. – Мн.: ИВЦ Минфина, 2007. – 470 с., ил.

3. Альбом типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов: Рекомендации по разработке и составлению / В.Е. Ванкевич, А.К. Лапин, Т.В. Ревицкая, А.Н. Сушкевич. Мн., 2004. 55 с.

4. Теория бухгалтерского учета: Учеб. для вузов / Ю.А. Бабаев / М., 2003. 307 С.

5. Бухгалтерский учет в промышленности: Учеб. пособие. / Н.И. Ладутько. Мн., 2005. 688 с.

6. Бухгалтерский учет в сельскохозяйственных организациях: Учеб. для нач. проф. Образования / Р.Н. Расторгуева, А.В. Расторгуева, А.В. Казакова, А.Н. Павличев и др. / Под ред. Р.Н. Расторгуевой. М., 2002. 416 с.

7. Бухгалтерский учет и налогообложение: Учеб. пособие / Л.А. Чайковская. М., 624 с.

8. Бухгалтерский учет на предприятиях АПК: Учеб. пособие / Л.И. Стешиц, Г.И. Гринман, М.И. Стешиц и др.; Под ред. Л.И. Стешиц. Мн., 2001. 548 с.

9. Бухгалтерский учет: Пособие для начинающих. 4 – е изд., перереб. И доп. / В.Я. Кожинов. М.. 2003. 832 с.

10. Бухгалтерский учет: Учеб. / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др. М., 2002. 719 с.

11. Инструкция по бухгалтерскому учету основных средств: о порядке отражения в бухгалтерском учете налога на добовленную стоимость // Бухгалтер. учет и анализ. 2004.

12. О бухгалтерском учете и отчетности: Закон Республики Беларусь //Бухгалтер. учет и анализ. 2001. №7.

13. План счетов бухгалтерского учета в сельскохозяйственных организациях: Инструкция по применению плана счетов бухгалтерского учета в сельскохозяйственных организациях. Мн., 2004. 244 с.

14. Положение о порядке начисления амортизации основных средств и материальных активов. Мн., 2002. с.22-32.

| ЗАДАНИЕ 7.5. | Составить ведомость распределения расходов по содержанию и эксплуа- | |||||||

|

|

| тации оборудования |

|

|

|

| ||

Таблица 9. Ведомость распределения расходов по содержанию и эксплуатации оборудования

Вид продукции

По норме

Удельный вес, %

Расходы по содержанию и эксплуатации оборудования, руб.

"А"

97 980

41

96 772

"В"

143 380

59

141 613

ИТОГО

241 360

100

238 385

Коэффициент распределения расходов по содержанию и эксплуатации оборудования опреде-

ляется отношением суммы расходов к сумме расходов по утвержденным нормам:

Крсо=

∑рсо

,

∑рн

где Крсо - коэффициент распределения расходов по содержанию и эксплуатации обо-

рудования;

∑рсо - сумма расходов по содержанию и эксплуатации оборудования;

∑рн - сумма расходов по норме.

Коэф.распр.=

238 385

=0,988

241 360

Статьи

расходов

Наиме-

нование

показателей

Статьи

расходов

Наиме-

нование

показателей