|

Главная |

Налогоплателщики и объект обложения

|

из

5.00

|

Плательщики единого социального налога, как и прежде, делятся на две группы. В первую входят организации, а также индивидуальные предприниматели и другие физические лица. Они должны начислять соцналог на выплаты в пользу лиц, с которыми заключены трудовые или гражданско-правовые договоры[2].

Ко второй группе налогоплательщиков относятся все те же индивидуальные предприниматели, а также адвокаты. Они обязаны платить единый социальный налог еще и со своих собственных доходов. Здесь по-прежнему составляет исключение та часть налога, которую надо уплачивать в Фонд социального страхования РФ. Обратите внимание: теперь данная норма перекочевала из пункта 3 статьи 235 в пункт 1 статьи 245 Налогового кодекса РФ[3].

До сих пор мы говорили о плательщиках единого социального налога. Ну а кто же должен уплачивать страховые взносы в Пенсионный фонд РФ? Обратимся к статье 6 Закона N 167-ФЗ. В ней указано, что страхователи (плательщики взносов) - это организации, а также индивидуальные предприниматели и физические лица, которые производят выплаты другим физическим лицам. Причем предприниматели должны начислять взносы как на доходы наемных работников, так и на собственные доходы. Последнее также касается адвокатов, детективов и нотариусов, которые занимаются частной практикой. Иными словами, страхователями являются все плательщики единого социального налога. Однако соцналог и страховые взносы в Пенсионный фонд РФ похожи не только в этом. Дело в том, что у них одинаковые объект обложения и облагаемая база. Это установлено пунктом 2 статьи 10 Закона N 167-ФЗ. Поэтому все, что мы скажем ниже об объекте обложения и налоговой базе по ЕСН, в равной мере будет касаться и взносов на обязательное пенсионное страхование[4].

И еще одно замечание. Как известно, в 2001 году ЕСН не уплачивали организации и предприниматели, переведенные на уплату единого налога на вмененный доход. В 2002 году эта ситуация изменилась. Теперь им надо платить не только соцналог, но и страховые взносы в Пенсионный фонд РФ. Однако следует отметить, что ставка единого налога на вмененный доход в 2002 году снижена с 20 до 15 процентов. Соответствующие изменения внесены статьей 2 Закона N 198-ФЗ в Федеральный закон от 31 июля 1998 г. N 148-ФЗ "О едином налоге на вмененный доход для определенных видов деятельности".

Итак, у первой группы налогоплательщиков единым социальным налогом облагаются выплаты, начисленные в пользу физических лиц (за исключением индивидуальных предпринимателей), по трудовым, гражданско-правовым и авторским договорам. Напомним, что в прежней редакции пункта 1 статьи 236 Налогового кодекса РФ речь шла только о работниках. Однако на практике все останется по-прежнему. Дело в том, что начиная с 2002 года налогом (взносами) должны облагаться лишь вознаграждения за выполнение работ или оказание услуг. Что же касается сумм, которые физические лица получили за проданное или переданное ими (сданное в аренду) имущество (имущественные права), то на них единый социальный налог все так же не начисляется.

А теперь остановимся на одном существенном изменении. До 2002 года соцналог начислялся на выплаты в пользу лиц, не связанных с налогоплательщиками ни трудовыми, ни гражданско-правовыми договорами. Например, это призы, которые организация или предприниматель выдают участникам розыгрышей или лотерей. С 1 января 2002 года стоимость таких призов единым социальным налогом не облагается. Это же касается выплат в рамках благотворительной деятельности и студенческих стипендий. Повторим: соцналог на все эти выплаты можно не начислять, если их получатели не заключали с налогоплательщиком трудовых или гражданско-правовых договоров.

Напомним, что в 2001 году организации (предприниматели и другие физические лица) могли не облагать ЕСН выплаты за счет средств, которые остались после того, как был уплачен налог на прибыль (или налог на доходы физических лиц). Однако налогоплательщики, которые хотели применять данную норму, сталкивались со многими проблемами (о некоторых из них мы рассказали в рубрике "Налоговая отчетность" этого номера журнала). Теперь трудностей возникать не должно: все вопросы разрешила новая редакция пункта 3 статьи 236 Налогового кодекса РФ. Здесь сказано: организации могут не начислять ЕСН на выплаты, которые не уменьшают облагаемую базу по налогу на прибыль. В свою очередь физические лица (в том числе предприниматели) не платят соцналог с выплат, которые не уменьшают их базу по налогу на доходы физических лиц.

У работодателей облагаемая база по ЕСН (страховым взносам в ПФР) равна стоимости объекта обложения этим налогом (взносами). Иными словами, это сумма выплат, начисленных физическим лицам по трудовым и гражданско-правовым договорам.

Напомним, что в 2001 году в налоговую базу следовало включать материальную выгоду, полученную работником или членами его семьи. В новой редакции главы 24 Налогового кодекса РФ термин "материальная выгода" не используется. Тем не менее, определяя облагаемую базу по соцналогу и страховым взносам в Пенсионный фонд РФ, следует по-прежнему учитывать:

- полную или частичную оплату товаров, коммунальных услуг, питания, отдыха, обучения и т.д. для работника или его семьи;

- взносы по большинству договоров добровольного страхования работников.

Что же касается выгоды в виде экономии на процентах по займам, а также от покупки у работодателя товаров (работ, услуг) по заниженным ценам, то в 2002 году она соцналогом не облагается.

Предприниматели и адвокаты, которые платят соцналог со своих доходов, рассчитывают облагаемую базу так же, как и прежде. Для этого им нужно из своих доходов вычесть суммы, которые они израсходовали, чтобы получить эти доходы. Причем здесь речь идет о расходах, которые уменьшают налоговую базу по налогу на прибыль.

Льготами по любому налогу, в том числе по ЕСН, признаются предоставляемые отдельным категориям налогоплательщиков предусмотренные Налоговым кодексом преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог либо уплачивать его в меньшем размере. Основания, порядок и условия применения льгот по налогам в соответствии с абзацем 2 п. 1 ст. 56 НК РФ не могут носить индивидуального характера. Это означает, что в настоящее время индивидуальные льготы не могут предоставляться никому и ни при каких условиях.

Льготы применяются к:

• организациям любых организационно-правовых форм — с сумм выплат и иных вознаграждений, не превышающих 100 000 руб. в течение налогового периода на каждого работника, являющегося инвалидом I, II или III группы.

При этом инвалидность должна подтверждаться копией справки учреждения государственной службы медико-социальной экспертизы (ВТЭК):

• Следующим категориям работодателей с сумм выплат и иных вознаграждений, не превышающих 100 000 руб. в течение налогового периода на каждого отдельного работника:

— общественным организациям инвалидов, в том числе созданным как союзы общественных организаций инвалидов и их структурным подразделениям, среди членов которых инвалиды и их законные представители составляют не менее 80%. их региональным и местным отделениям.

— организациям, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%;

— учреждениям, созданным для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Однако данная льгота не распространяется на организации, хотя и отвечающие перечисленным критериям, но занимающиеся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством РФ по представлению общероссийских общественных организаций инвалидов[5].

Постановлением Правительства РФ от 22 ноября 2000 г. № 884 «Об утверждении перечня товаров, реализация которых не подлежит освобождению от обложения налогом на добавленную стоимость, а также при производстве и (или) реализации которых осуществляющие их организации не подлежат освобождению от уплаты единого социального налога (взноса)» утвержден такой перечень товаров, в который входят: шины для автомобилей; охотничьи ружья; яхты, катера (кроме специального назначения); продукция черной и цветной металлургии (кроме вторичного сырья черных и цветных металлов и метизов); драгоценные камни и драгоценные металлы; меховые изделия (кроме изделий детского ассортимента); высококачественные изделия из хрусталя и фарфора; икра осетровых и лососевых рыб; готовая деликатесная продукция из ценных видов рыб и рыбопродуктов;

• индивидуальным предпринимателям, родовым, семейным общинам малочисленных народов Севера, занимающимся традиционными отраслями хозяйствования, крестьянским (фермерским) хозяйствам и адвокатам, являющимся инвалидами I, II и Ш групп, в части доходов от их предпринимательской деятельности и иной профессиональной деятельности в размере, не превышающем 100 000 руб. в течение налогового периода. Инвалидность в этом случае также должна подтверждаться копией справки ВТЭК.

Налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько периодов (п. 3 ст. 56 НК РФ).

У единого социального налога и страховых взносов в Пенсионный фонд РФ общая облагаемая база. Поэтому все выплаты, на которые не начисляется налог, не должны облагаться и страховыми взносами.

Ставки налога

Для налогоплательщиков, указанных в подпункте 1 пункта 1 статьи 235 Налогового Кодекса (то есть работодателей), за исключением выступающих в качестве работодателей налогоплательщиков - сельскохозяйственных товаропроизводителей и родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, применяются следующие ставки:

Таблица 1

Ставки единого социального налога

Для налогоплательщиков, указанных в подпункте 2 пункта 1 статьи 235 Кодекса (индивидуальных предпринимателей, адвокатов) применяются иные ставки.

Для большинства налогоплательщиков ставки по единому социальному налогу остались неизменными. Исключением стали только адвокаты. В 2001 году они уплачивали соцналог по максимальной ставке до тех пор, пока их доход не превышал 300 000 руб. Теперь этот предел - 100 000 руб.

Еще одно нововведение: ту часть налога, которая в 2001 году направлялась в Пенсионный фонд РФ, теперь надо перечислять в федеральный бюджет. Разумеется, это связано с тем, что бюджет Пенсионного фонда РФ с 2002 года будет пополняться за счет страховых взносов. Тарифы этих взносов установлены в статье 22 Закона N 167-ФЗ. Точно так же, как и для ставок соцналога, для тарифов, которые должны применять работодатели, установлена регрессивная шкала. В ней каждый тариф составляет ровно половину от той ставки, по которой рассчитывается ЕСН, подлежащий уплате в федеральный бюджет. Например, для производителей сельскохозяйственной продукции максимальный тариф страховых взносов равен 10,3 процента, а максимальная ставка налога, уплачиваемого в федеральный бюджет, - 20,6 процента.

Страховой взнос разделен на две части. За счет первой части финансируется страховая, а за счет второй - накопительная часть трудовой пенсии. Размер каждой из этих частей зависит от возраста и пола работника.

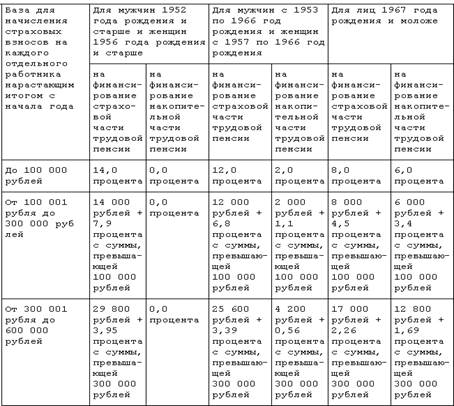

Установлены ставки страховых взносов, действующие в течение 2002 - 2005 годов для страхователей, которые выступают в качестве работодателей для лиц 1967 года рождения и моложе[6].

Для выступающих в качестве работодателей страхователей, за исключением выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств ставки приведены в таблице 2.

Таблица 2

Ставки взносов на обязательное пенсионное страхование

|

из

5.00

|

Обсуждение в статье: Налогоплателщики и объект обложения |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы