|

Главная |

Анализ эффективности систем мотивации оплаты труда

|

из

5.00

|

МУП «Автодор» является коммерческой организацией, не наделенной правом собственности на закрепленное за ней собственником имущества.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный счет и иные счета в банках, круглую печать со своим наименованием, штамп, бланки, фирменное наименование, товарный знак.

Предприятие отвечает по своим обязательствам, принадлежащим ему имуществом. Предприятие не несет ответственности по обязательствам дочерних предприятий, государств и его органов, а его дочерние предприятия, государство и его органы не несут ответственность по обязательствам, за исключением случаев, предусмотренных законодательством Российской Федерации и Республики Башкортостан.

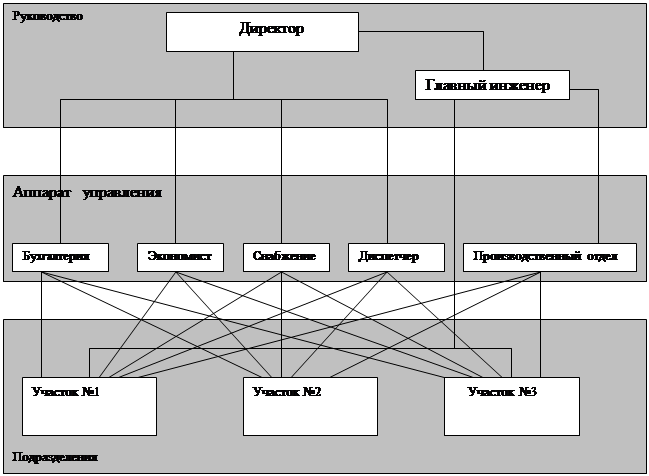

Структура системы управления МУП «АВТОДОР» состоит из отделов и работников, образующих аппарат управления и технических средств управления.

МУП «АВТОДОР» осуществляет хозяйственную деятельность от собственного имени в интересах акционеров на основе хозяйственного расчета и самофинансирования (в том числе и валютного), имеет самостоятельный баланс и строительство, реконструкция и ремонт жилых объектов, объектов социально бытового и производственного назначения, счета в банковских учреждениях.

После преобразования треста в общество ограниченной ответственности МУП «АВТОДОР» структура аппарата управления значительного изменилась (рисунок 3).

Рис. 3 Производственно-организационная структура

Важное значение при анализе эффективности мотивации оплаты труда имеет изучение данных о среднем заработке работников предприятия, его изменении, а также о факторах, определяющих его уровень. Поэтому последующий анализ должен быть направлен на изучение причин изменения средней зарплаты одного работника по категориям и профессиям, а также в целом по предприятию. При этом необходимо учитывать, что среднегодовая зарплата зависит от количества отработанных дней одним рабочим за год, продолжительности рабочей смены и среднечасовой зарплаты.

Проанализируем основные трудовые показатели и показатели по заработной плате МУП «АВТОДОР»

В таблице 1 представлены данные о среднесписочной численности персонала МУП «АВТОДОР».

| Таблица 2 Анализ численности персонала МУП «АВТОДОР» | ||||||

| Категории | Фактические показатели | Изменение 2005/2004 | ||||

| 2004 | 2005 | человек | уд.вес, % | |||

| человек | уд.вес, % | человек | уд.вес, % | |||

| 1. ППП | 2862 | 74,92% | 2741 | 83,62% | -121 | 8,70% |

| из них | ||||||

| Рабочие | 2231 | 58,40% | 2156 | 65,77% | -75 | 7,37% |

| Служащие | 631 | 16,52% | 585 | 17,85% | -46 | 1,33% |

| 2. НПП | 958 | 25,08% | 537 | 16,38% | -421 | -8,70% |

| Всего | 3820 | 100% | 3278 | 100% | -542 | - |

Среднесписочная численность персонала в 2005 году составила 3278 человек. В том числе производственно-промышленного персонала (ППП) 2741 и непромышленного персонала (НПП) 537. Произошло уменьшение численности на 542 человека. Это связано с тем, что несколько подразделении были выделены на в качестве дочерних на самостоятельный баланс. В таблице 3 представлены данные по фонду заработной платы.

| Таблица 3 | ||||

| Анализ фонда заработной платы | ||||

| Категории | ФЗП, млн.руб | Изменение 2005/2004 | ||

| 2004 | 2005 | Абсолютное, млн. руб | Темп роста,% | |

| 1 | 3 | 4 | 5 | 6 |

| 1. ППП | 83 213,7 | 83 630,0 | 8 320,5 | 100,50% |

| из них | ||||

| Рабочие | 56 082,6 | 56 825,2 | 6 072,1 | 101,32% |

| Служащие | 27131,1 | 26804,8 | 2 248,4 | 98,80% |

| 2. НПП | 14 931,6 | 8 663,0 | -11 458,6 | 58,02% |

| Всего | 98145,3 | 92293,00 | -3 138,1 | 94,04% |

Данные таблицы показывают, что произошло общее уменьшение фонда заработной платы в 2005 году на 3138,1 млн. руб. Причем по промышленному персоналу наблюдается небольшой (100,5%) рост фонда заработной платы (на 8320,5 млн. руб). Тогда как по непромышленному персоналу произошло резкое сокращение фонда оплаты труда. Это связано с тем, что в начале 2005 года были переданы в ведение муниципалитета непромышленные подразделения, имеющие достаточно высокий фонд оплаты труда – насосная и центральный тепловой пункт. На 79 % по численности рабочих ППП приходится 68 % фонда оплаты труда, и на 21 % служащих ППП приходится 32 % фонда оплаты труда. Произведем расчет среднемесячной заработной платы, таблица 4

| Таблица 4 Среднемесячная заработная плата МУП «АВТОДОР» (рублей) | |||||

| Категории | Среднемесячная заработная плата | Изменение 2005/2004 | |||

| 2004 | 2005 | Абсолютное | Темп роста,% | ||

| 1 | 3 | 4 | 5 | 6 | |

| 1. ППП | 2422,947 | 2542,56 | 119,62 | 104,94% | |

| Рабочие | 2094,823 | 2196,40 | 101,57 | 104,85% | |

| Служащие | 3583,082 | 3818,35 | 235,27 | 106,57% | |

| 2. НПП | 1298,852 | 1344,35 | 45,50 | 103,50% | |

| Всего персонала | 2141,041 | 2346,27 | 205,23 | 109,59% | |

Как видно из таблицы 4 среднемесячная заработная плата всего персонала МУП «АВТОДОР» в 2005 году возросла с 2141 рубля до 2346 рублей. При этом произошло повышение заработной платы по промышленному персоналу на 11,62 рублей и по непромышленному персоналу на 45,5 рублей

Для того чтобы оценить уровень реальной заработной платы на предприятии произведем пересчет номинальной заработной платы по индексу потребительских цен. Полученные результаты отражены в таблице 5

| Таблица 5 | |||||

| Реальный уровень оплаты труда МУП «АВТОДОР» | |||||

| Показатель | 2002 год | 2003 год | 2004 год | 2005 год | |

| Индекс потребительских цен | 231 | 121,8 | 111 | 184,4 | |

| Номинальная среднемесячная заработная плата МУП «АВТОДОР» | 1214,20 | 1962,20 | 2141,04 | 2346,27 | |

| Реальная среднемесячная заработная плата МУП «АВТОДОР» | 17,75 | 23,55 | 23,15 | 13,76 | |

Надо отметить что резкое снижение реальной заработной платы связано так же с тем, что за последние четыре месяца 2005 года заработная плата работникам МУП «АВТОДОР» не была проиндексирована.

Анализ состава фонда заработной представлен в таблице 6

| Таблица 6 | ||||

| Анализ состава фонда заработной платы промышленного персонала | ||||

| ПОКАЗАТЕЛИ | 2004 | 2005 | ||

| тыс.руб | % к итогу | тыс.руб | % к итогу | |

| Фонд заработной платы всего | 83 213,7 | 100 | 83 630,0 | 100 |

| Заработная плата по сдельным расценкам | 1922,236 | 2,31 | 1890,038 | 2,26 |

| Повременная заработная плата по тарифным ставкам и окладам | 19738,29 | 23,72 | 21551,45 | 25,77 |

| Премии за счет всех источников выплат к тарифному фонду | 16309,89 | 19,6 | 17855,01 | 21,35 |

| Выплаты по районным коэффициентам к тарифному фонду | 14437,58 | 17,35 | 14802,51 | 17,7 |

| Оплата ежегодных и дополнительных отпусков | 8404,584 | 10,1 | 6355,88 | 7,6 |

| надбавки к тарифному фонду | 13905,01 | 16,71 | 14150,2 | 16,92 |

| Прочие виды оплаты труда | 7197,985 | 8,65 | 5829,011 | 6,97 |

| Материальная помощь, включающая дополнительную сумму к отпуску | 1298,134 | 1,56 | 1120,642 | 1,34 |

Анализируя данные табл.6, необходимо отметить, что доля тарифного фонда, который, как известно, служит базой для оценки результатов труда, составила в общем фонде заработной платы в 2004 году 2,31+23,72=26,03%, а в 2005 году 2,26+25,77=28,03%. Неполное выполнение заработной платой своих функции и прежде всего стимулирующей, указывает на необходимость пересмотра тарифных ставок и всей системы оплаты труда на предприятии.

В настоящее время на предприятии преобладают достаточно устаревшие формы оплаты труда повременная и сдельная. Основной системой оплаты труда является система оплаты по тарифу, с применением различных премии и надбавок. Размер заработной платы на предприятии соответствует условиям «удовлетворительной оплаты труда» и обеспечивает выполнение зарплатой воспроизводственной функции. В то же время эта функция в 2005 году была ослаблена, так как рост потребительских цен в 2005 году обгонял рост заработной платы в МУП «АВТОДОР» и реальная заработная плата в этом году упала почти в 2 раза. Квалификация персонала определяется исходя в основном из стажа работы по данной специальности.

Таблица 7

Квалификационный уровень работников, чел.

| Группа рабочих | Численность рабочих на конец года | Удельный вес ,% | |||

| Прошлый год | Отчетный год | ||||

| Прошлый год | Отчетный год | ||||

| 1 | 2 | 3 | 4 | 5 | |

| По возрасту До 20 лет | - | - | |||

| От 20 до 30 лет | 17 | 16 | 54,84 | 50 | |

| От 30 до 40 лет | 5 | 5 | 16,1 | 15,63 | |

| От 40 до 50 лет | 6 | 6 | 19,35 | 18,8 | |

| От 50 до 60 лет | 3 | 4 | 9,7 | 12,5 | |

| Старше 60 лет | - | 1 | - | 3,12 | |

| Итого: | 31 | 32 | 100 | 100 | |

| По образованию: Начальное | _ | _ | |||

| Незаконченное среднее | - | - | |||

| Среднее, среднее специальное | 28 | 30 | 90,3 | 93,75 | |

| Высшее | 3 | 2 | 9,7 | 6,25 | |

| Итого: | 31 | 32 | 100 | 100 | |

| По трудовому стажу | |||||

| До 5 лет | 8 | 8 | 25,8 | 25 | |

| От 5 до 10 лет | 8 | 8 | 25,8 | 25 | |

| От 10 до 15 лет | 2 | 2 | 6,4 | 6,24 | |

| От 15 до 20 лет | 3 | 3 | 9,7 | 9,38 | |

| Свыше 20 лет | 10 | 11 | 32,3 | 34,38 | |

| Итого: | 31 | 31 | 100 | 100 | |

Из данной таблицы видно, что коллектив МУП «АВТОДОР» молодой, т.е. наибольшая численность работников от 20 до 30 лет. За отчетный год составляет 16 человек, меньше чем в прошлом году, следовательно, удельный вес снизился на 4,84 %. По образованию рабочие имеют среднее и среднее специальное образование. В отчетном году еще 2 человека получили среднее образование, следовательно, увеличился удельный вес на 3,45%.

По трудовому стажу можно сказать, что на предприятии работают квалифицированные работники и с каждым годом он повышается. Квалифицированный уровень работников во многом зависит от возраста, стажа работы, образования. Фонд рабочего времени (ФРВ) зависит от численности рабочих, количества отработанных дней одним рабочим в среднем за год и средней продолжительности рабочего дня:

ФРВпл= 27*252*8=54432

ФРВф= 28*242*7.68=52039

На анализируемом предприятии фактический фонд рабочего времени меньше планового на 15940 часов, в том числе за счет изменения:

Таблица 8

Использование фонда рабочего времени

| Показатель | Отчетный год | Отклонение от плана (+,-) | |

| План | Факт | ||

| Отработано дней рабочим за год (Д), день | 252 | 242 | -10 |

| Отработано часов одним рабочим за год (Ч), час | 2016 | 1858 | -158 |

| Средняя продолжительность рабочего дня (П),час | 8 | 7.68 | -0.3 |

| Общий фонд рабочего времени (ФРВ), чел\час | 544320 | 520390 | -23930 |

Из данной таблицы видно, что имеющиеся трудовые ресурсы предприятие использует недостаточно полно. В среднем одним рабочим отработано 242 дней вместо 252 дней, из-за чего сверхплановые целодневные потери рабочего времени составили на 1 рабочего – 10 дней, а на всех 280 дней или 2150 (280*7.68).

Существенны и внутрисменные сверхплановые потери рабочего времени: за один день они составили 0.3 ч, а за все отработанные дни всеми рабочими -2393ч. Общие потери рабочего времени – 4182 ( 2032+2150), или 8% ( 4182/52039).

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени.

Таблица 9

Определение фонда рабочего времени, час.

| Показатель | На одного рабочего | Отклонение от плана | ||

| План | факт | |||

| 2 | 3 | 4 | 5 | 6 |

| Календарное количество дней, день | 365 | 365 | ||

| В том числе: | ||||

| Праздничные и выходные дни, день | 119 | 119 | ||

| Номинальный фонд рабочего времени, день | 246 | 246 | ||

| Неявки на работу, день | 42 | 35 | -7 | -196 |

| В том числе | - | |||

| Ежегодные отпуска, день | 20 | 20 | - | - |

| Отпуска по учебе, день | - | - | - | - |

| Отпуска по беременности и родам, день | 2 | 2 | - | - |

| Дополнительные отпуска с разрешения администрации ,день | - | - | - | - |

| Болезни, день | 20 | 13 | -7 | -196 |

| Прогулы, день | - | - | - | - |

| Простои, день | - | - | -- | |

| Явочный фонд рабочего времени , день | 204 | 204 | - | - |

| Продолжительность рабочей смены ,час | 8 | 7.68 | - | - |

| Бюджет рабочего времени, час | 1632 | 1566 | -66 | -1848 |

| Предпраздничные сокращенные дни, час | 11 | 12 | - | - |

| Льготное время подросткам, час | - | - | - | - |

| Перерывы в работе кормящих матерей, час | - | - | - | - |

| Внутрисменные простои, час | - | - | - | - |

| Полезный фонд рабочего времени, час | 2016 | 1858 | -158 | -4424 |

| Сверхурочно отработанное время, час | -- | - | - | |

| Непроизводительные затраты рабочего времени ,час | - | - | - | - |

Из данной таблицы видно, что на МУП «АВТОДОР» были устранены дополнительные отпуска с разрешения администрации, прогулы, простои – это можно считать использованными резервами увеличения фонда рабочего времени. Имеются на данном предприятии и непроизводственные затраты труда, которые складываются из затрат рабочего времени в результате изготовления забракованной продукции и исправления брака, а также с отклонением от технологического процесса.

Расчёт влияния этих факторов на изменение уровня среднегодовой зарплаты по категориям работников произведён приёмом абсолютных разниц и представлен в таблице 10.

Таблица 10

Анализ уровня оплаты труда

|

катего-рия работ-ников | количество отработанных дней одним рабочим | средняя продолжительность рабочей смены, ч. | среднечасовая зарплата, руб. | |||||||||||||||||

| 2003 | 2004 | 2005 | 2003 | 2004 план | 2005 | 2003 план | 2004 | 2005 | ||||||||||||

| план | факт |

| факт | план | факт | |||||||||||||||

| Рабочие-сдельщики |

220 | 218 |

222 |

220 |

7,94 | 7,80 |

8,00 |

7,95 |

6,9 | 8,5 |

10,1 | 10,3 | ||||||||

| Рабочие-повре-менщики |

220 | 218 |

222 |

220 |

7,94 | 7,80 |

8,00 |

7,95 |

6,3 | 7,5 |

9,7 | 9,8 | ||||||||

|

категория работников | среднегодовая заработная плата, руб. | отклонения от плановой среднегодовой зарплаты рабочего, руб. | ||||||||||||||||||

| 2003 | 2004 | 2005 | всего | в том числе за счёт изменения | ||||||||||||||||

| план |

| количест-ва отрабо-танных дней | продол-житель-ности смены | средне-часовой заработной платы | ||||||||||||||||

| Рабочие-сдельщики |

12052 |

14453 |

17938 |

18015 |

+77 |

-163 |

-110 |

+350 | ||||||||||||

| Рабочие-повременщики |

10990 |

12763 |

17207 |

17159 |

-48 |

-156 |

-108 |

+216 | ||||||||||||

Из таблицы 10 видно, что рост среднегодовой зарплаты вызван в основном увеличением среднечасовой зарплаты, которая в свою очередь зависит от уровня пересмотра норм выработки и расценок, изменения разрядов работ и тарифных ставок, разными доплатами и премиями.

В 2005 году индекс изменения среднего заработка составил 1,004 (18015/17938), индекс производительности труда составил 1,058 (142,9/135,1).

Приведённые данные показывают, что на предприятии темпы роста производительности труда опережают темпы роста оплаты труда. Коэффициент опережения (Коп)равен 1,05378. Для определения суммы экономии или перерасхода фонда зарплаты в связи с изменением соответствий между темпами роста производительности труда и его оплаты можно использовать следующую формулу:

Э = 11739×  = -631 тыс. руб.

= -631 тыс. руб.

Получаем сумму экономии в 2005 году 631 тыс. руб. Таким образом, более высокие темпы роста производительности труда по сравнению с темпами роста оплаты труда способствовали экономии фонда зарплаты на сумму 613 тыс. руб. Далее следует провести анализ эффективности использования фонда заработной платы.

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объём производства продукции в действующих ценах, выручку, сумму валовой, чистой, реинвестированной прибыли на рубль зарплаты. Проведём факторный анализ производства продукции на рубль заработной платы.

Таблица 11

Данные для факторного анализа производства продукции на рубль зарплаты

|

Показатель |

2003 |

2004 | 2005 | Отклонение от плана | |

| план | факт | ||||

| Объём производства продукции, тыс. руб. | 19941,50 | 30865,77 | 41892,70 | 43586,80 | +1694,10 |

| Среднесписочная численность ППП рабочих (ЧР) | 403 290 | 404 293 | 420 310 | 415 305 | -5 -5 |

| Удельный вес рабочих в общей численности ППП (УД), в % | 72,0 | 72,5 | 73,8 | 73,5 | -0,3 |

| Отработано дней одним рабочим за год (Д) | 220 | 218 | 222 | 220 | -2 |

| Средняя продолжительность рабочего дня (П), ч | 7,94 | 7,80 | 8,00 | 7,95 | -0,05 |

| Общее количество отработан-ного времени: всеми рабочими за год (Т) в том числе одним рабочим, чел-ч | 506630 1747 | 498100 1700 | 550560 1776 | 533445 1749 | -17115 -27 |

| Среднегодовая выработка, т. руб. одного работающего (ГВ) одного рабочего (ГВ1) | 49,5 68,8 | 76,4 105,3 | 99,7 135,1 | 105,0 142,9 | +5,3 +7,8 |

| Среднедневная выработка рабочего, руб. (ДВ) | 312,7 | 483,0 | 608,5 | 650,0 | +41,5 |

| Среднечасовая выработка рабочего, руб. (ЧВ) | 39,4 | 62,0 | 76,0 | 81,8 | +5,8 |

Для расчёта влияния факторов может использоваться способ цепной подстановки. Используя данные таблицы 9, узнаем за счёт каких факторов изменилось производство продукции на рубль заработной платы:

ВП / ФЗПпл = 76,0 × 8,0 × 222 × 0,738 / /17207 = 5,79 коп.

ВП / ФЗПусл 1 = 76,0 × 8,0 × 222 × 0,738 / /17159 = 5,81 коп.

ВП / ФЗПусл 2 = 76,0 × 8,0 × 222 × 0,735 / /17159 = 5,78 коп.

ВП / ФЗПусл 3 = 76,0 × 8,0 × 220 × 0,735 / /17159 = 5,73 коп.

ВП / ФЗПусл 4 = 76,0 × 7,95 × 220 × 0,735 / /17159 = 5,69 коп.

ВП / ФЗПф = 81,8 × 7.95 × 220 × 0,735 / 17159 = 6,13

Изменение производства продукции на рубль заработной платы общее:

6,13 – 5,79 = +0,34 коп. ;

в том числе за счёт изменения:

среднегодового заработка одного работника предприятия

5,81 – 5,79 = +0,02 коп. ;

удельного веса рабочих в общей численности персонала

5,78 – 5,81 = -0,03 коп. ;

количества отработанных дней одним рабочим за год

5,73 – 5,78 = -0,05 коп. ;

средней продолжительности рабочего дня

5,69 – 5,73 = -0,04 коп. ;

среднечасовой выработки рабочего

6,13 – 5,69 = + 0,44 коп.

Проведённый анализ показывает, что положительное влияние на выпуск продукции на рубль заработной платы оказывают среднегодовой заработок одного работника, ввиду повышения тарифных ставок, и среднечасовая выработка. В связи с изменением условии работы предприятия – переходом от покупной схемы работы к давальческой доля заработной платы и отчислении с фонда заработной платы в фактической себестоимости товарной продукции выросла с 5 % до 25%, что указывает на необходимость более эффективного и рационального использования фонда оплаты труда.

Все это указывает на необходимость реформирования оплаты труда с целью обеспечения взаимосвязи размеров вознаграждения работников с результатами производственной деятельности в условиях рыночной экономики при негарантированном, динамичном фонде оплаты труда.

Основными измерителями для оценки выполнения плана по объему подрядных работ является стоимостной измеритель, который дает возможность обобщить выполнение объема работ в сметных ценах, как в целом по строительной организации, так и по отдельным объектам, комплексам, этапам, заказчикам, видам заключенных договоров и другим.

Таблица 12

Источники средств для выполнения плана объема подрядных работ.

| Показатели | Ед. измер. | 2003 г. | 2004 г. | 2005 г. | 2004/2003 | 2005/2004 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Объем подрядных работ | тыс. руб | 22045,04 | 20431,82 | 17138,68 | 1613,22 | 3293,14 |

| Работ Всего | % | 100 | 100 | 100 | 92,7 | 83,9 |

| В том числе за счет го. Капитальных вложений по генеральным и прямым договорам | тыс. руб % | 10691,80 48,5 | 4086,36 20 | 2228,03 13 | 6605,44 38,2 | 1858,33 54,5 |

| За счет средств общественных и акционерных организаций | тыс. руб % | 4651,50 21,1 | 3882,05 19 | 4798,83 28 | 769,45 83,5 | -916,78 123,6 |

| За счет средсв колхоза | тыс. руб % | 1410,90 6,4 | 1634,54 8 | 1199,71 7 | -223,64 116,6 | 434,83 73,4 |

| Капитальный ремонт и другие работы | тыс. руб % | 1587,73 7,2 | 3677,73 18 | 2570,8 15 | -2090,49 231,7 | 1106,93 69,9 |

| Итого подрядные работы выполняемые собственными силами | тыс. руб | 14924,50 | 14097,96 | 12562,65 | 826,54 | 15353,31 |

| % | 67,7 | 69 | 73,3 | 94,5 | 89,1 | |

| Привлеченные организациями | тыс. руб % | 7120,54 32,3 | 6333,86 31 | 4576,03 26,7 | 786,68 89 | 1757,83 72,2 |

Для анализа используются отчетные данные ( форма № П-1 ), материалы текущей и статистической отчетности. Анализ основных технико-экономических показателей строительной организации (табл. №1) дает представление о ее мощности, связях с субподрядчиками и рентабельности производства.

По сравнению с предыдущим годом, общий объем подрядных работ составляет: в 2003 году – 9,7 %, в 2004 году – 83,9 %. Подрядные работы, выполняемые собственными силами составляют: в 2003 году – 67,7 %, в 2004 году – 69 %, в 2005 году – 73,3 %, то есть удельный вес подрядных работ, выполняемых собственными силам МУП «АВТОДОР», возрастает в течение 2002-2004 годов, а объем подрядных работ, выполняемых привлеченными организациями, падает с 32,3 % до 26,7 %.

Из таблицы можно судить о снижении объема подрядных работ, выполняемых за счет капитальных вложений с 48,5 % в 2003 году до 13% в 2004 году, и увеличение объема работ за счет общественных и акционерных организаций с 16,8 % до 37 %. Также наблюдается увеличение доли капитального ремонта в 2004 году, по сравнению с 2003 годом – на 131,7 %, но в 2004 году. Положительным показателем работы следует считать выполнение объемов работ, выполненных собственными силами, в 2003 году по сравнению с 2002 годом, на уровне 94,5 %, но в 2004 году произошло снижение этого показателя – с 94,5 в 2003 году до 89,1 % в 2004 году.

Помимо общей оценки выполнения плана подрядных работ необходимо проанализировать отдельные показатели, детализирующие эти общие результаты.

Таблица 13

Состав общего объема подрядных работ.

| Показатели | 2003 год | 2004 год | 2005 год | ||||||

| План | Факт | Откл. | План | Факт | Откл. | План | Факт | Откл. | |

| Объем работы по вводимым в действие мощностям и объектам | 85% | 83% | - 2 | 87% | 90% | + 3 | 92% | 93% | + 1 |

| Объем работы по задельным объектам, начатым в отчетном году | 15% | 17% | + 2 | 13% | 10% | - 3 | 8% | 7% | - 1 |

| Итого: | 100% | 100% | 100% | 100% | 100% | 100% | |||

Перевыполнение плана по объему подрядных работ по вводимым в действие мощностям и объектам считается положительным показателем в работе строительной организации. Для более полной характеристики выполнения плана определяют темпы роста объемов подрядных работ. В МУП «АВТОДОР» выполнение планов характеризуется следующими показателями (таблица 14).

Таблица 14

Выполнение плана по объему подрядных работ.

| Годы | Ежегодные показатели | ||

| План Тыс. руб. | Фактически Тыс. руб. | В % к плану | |

| 2003 | 14489,80 | 14924,50 | 103 |

| 2004 | 13555,70 | 14097,96 | 104 |

| 2005 | 12196,70 | 12562,65 | 103 |

Выполнение плана объема подрядных работ в анализируемой организации равномерно в течение трех лет. Используем эти данные для расчетов темпа роста объемов подрядных работ ежегодно. Под темпом роста объема подрядных работ понимается отношение объема подрядных работ в отчетном периоде к объему в предыдущем периоде. Темы роста исчисляют в процентах и коэффициентах ( соответственно за базу сравнения принимают 100 или 1). Изучение темпа роста подрядных работ позволяет выявить резервы, имеющиеся в организации, и наметит пути их использования. Темпы роста объемов подрядных работ характеризуются следующими показателями (таблица 15).

Таблица 15

Выполнение плана по объему подрядных работ.

| Годы | Плановый темп роста объема подрядных работ, % | Фактический темп роста объема подрядных работ, исчисленный к предыдущему году, % | Фактический темп роста объема работ к 2003 году, % |

| 2004 | 13555,70 х 100 = 94 14489,80 | 14097,96 х 100 = 94 14924,50 | 14097,96 х 100 = 94 14924,50 |

| 2005 | 12196,70 х 100 = 90 13555,70 | 12562,65 х 100 = 89 14097,96 | 12562,65 х 100 = 84 14924,50 |

Как видно из данной таблицы, произошло снижение планового темпа роста объема подрядных работ в 2004 году по сравнению с 2003 на 6 %, а в 2005 году по сравнению с 2004 на 10 %, фактически объем подрядных работ в 2005 году снизился на 11 % по сравнению с 2003 годом.

Ритмичность производства подрядных работ является важнейшим показателем, характеризующим уровень организации производства и труда, а также работу структурных подразделений строительной организации, участков, бригад и отдельных рабочих. Ритмичность работы зависит от выполнения плана подрядных работ по кварталам (Приложении 3). Выполнение плана подрядных работ по кварталам характеризует приложение 3. Из проведенных данных можно сделать следующие выводы:

План подрядных работ в 2003 году перевыполнен на 5,5 % ( 105,5-100 ). Собственными силами на 3 % ( 103-100 ). Аналогично в 2004 году план подрядных работ перевыполнен на 5,7 % ( 105,7-100 ), а собственными силами – на 4 % ( 104- 100 ). В 2005 году план по генподряду перевыполнен на 3,2 (103,2-100 ), а собственными силами – на 3% ( 103-100 ).

Приведенные данные свидетельствуют о ровном осуществлении подрядных работ в целом за три года. Но выполнение работ собственными силами менее успешно, чем совместно с субподрядными организациями.

В 2004 году работа анализируемой организации более стабильна и положительна, так как перевыполнение плана достигается почти в равной степени как за счет работы совместно с субподрядными организациями (на 3,2%), так и за счет работы собственными силами ( на 3 % ).

Определить коэффициент ритмичности для МУП «АВТОДОР». Найдем С из приложения 4, для этого составим вспомогательную таблицу приложение 4, в ней отражается распределение годового объема подрядных работ, выполненных собственными силами по кварталам.

Как видно из приложения 4, годовой объем работ по кварталам распределен неравномерно. Средний квартальный объем работ, % к годовому, составляет 100:4=25 %. Отклонения объемов подрядных работ от среднеквартального объема и коэффициенты ритмичности определяются расчетом, приведенным в таблице 16.

Таблица 16

Отклонения объемов подрядных работ и коэффициент ритмичности.

| Годы | Кварталы | Объем работ по плану | Объем работ фактически | ||

| Отклонение от плана | Коэффициент ритмичности | Отклонение от плана | Коэффициент ритмичности | ||

| 2003 | 1 квартал | 3,3 | 100-11 К= 100 = 0,89 | 1,9 | 100-9,6 К= 100 =0,904 |

| 2 квартал | 1,0 | 1,2 | |||

| 3 квартал | 5,5 | 4,8 | |||

| 4 квартал | 1,2 | 1,7 | |||

| ИТОГО: | 11 | 9,6 | |||

| 2004 | 1 квартал | 0 | 100-2,4 К= 100 = 0,976 | 0,3 | 100-2,4 К= 100 = 0,976 |

| 2 квартал | 0,5 | 0,4 | |||

| 3 квартал | 0,7 | 0,8 | |||

| 4 квартал | 1,2 | 0,9 | |||

| ИТОГО: | 2,4 | 2,4 | |||

| 2005 | 1 квартал | 0 | 100-1 К= 100 = 0,99 | 0,1 | 100-1 К= 100 = 0,99 |

| 2 квартал | 0,3 | 0,9 | |||

| 3 квартал | 0,2 | 0,1 | |||

| 4 квартал | 0,5 | 0,9 | |||

| ВСЕГО: | 1 | 2 | |||

Из таблицы 16 сделаем следующий вывод:

МУП «АВТОДОР» в 2003 году фактический коэффициент ритмичности составляет 0,904, что выше планового на 0,014 ( 0,904 – 0,84).

В 2004 году фактический коэффициент ритмичности оказался равен плановому 0,976, что говорит о ритмичной работе предприятия в целом.

В 2005 году фактический коэффициент ритмичности составляет 0,98, что ниже планового на 0,01 (0,99 – 0,98). Этот коэффициент говорит о неритмичной работе строительной организации, но несмотря на это, МУП «АВТОДОР» выполнило и перевыполнило план по объему подрядных работ. Неритмичная работа обусловлена несколькими причинами.

Это в первую очередь, некоторые трудности в снабжении строительными материалами долговременного проекта, осуществляемого совместно с немецкой фирмой – строительство цеха на территории г. Октябрьского; а также изменения, связанные с кадровыми перестановками и изменения форм оплаты труда. В целом в 2005 году в работе МУП «АВТОДОР» наблюдается тенденция к более ритмичной работе предприятия. Планом на 2005 год коэффициент ритмичности предусмотрен 0,99. Анализ обеспеченности строительной организации рабочей силой производится на основе таблицы, составленной по данной отчетной формы № 3Т.

Таблица 17

Структура рабочих кадров.

| Категория | Среднесписочная численность, чел. | |||||

| 2003 год | 2004 год | 2005 год | ||||

| Чел. | % | Чел. | % | Чел. | % | |

| Всего работников Основного производства | 183 | 100 | 161 | 100 | 162 | 100 |

| В том числе Рабочих | 154 | 78 | 132 | 82 | 121 | 63 |

За анализируемый период в МУП «АВТОДОР» наблюдается уменьшение удельного веса рабочих в общей численности работающих в МУП «АВТОДОР». Движение рабочих кадров за отчетный период характеризуется следующими показателями, предоставленными в таблице 18.

Таблица 18

Определение показателей движения кадров.

| Показатели | Единицы измерения | 2003 год | 2004 год | 2005 год |

| Среднесписочная численность рабочих | чел. | 154 | 132 | 121 |

| Списочная численность рабочих на начало периода | чел. | 144 | 120 | 110 |

| Число принятых рабочих | чел. | 20 | 49 | 58 |

| Число выбывших рабочих В том числе: -по собственному желанию; -за нарушение трудовой дисциплины; | чел. чел. чел. | 9 9 - | 10 6 4 | 25 20 5 |

| Списочная численность рабочих на конец периода | чел. | 154 | 144 | 120 |

| Число рабочих, состоящих в списочном составе весь год | чел. | 126 | 84 | 52 |

| Коэффициент оборачиваемости рабочих кадров | 0,19 | 0,42 | 0,69 | |

| Коэффициент устойчивости рабочих кадров | 0,82 | 0,64 | 0,43 |

|

из

5.00

|

Обсуждение в статье: Анализ эффективности систем мотивации оплаты труда |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы