|

Главная |

Анализ финансовых результатов деятельности предприятия

|

из

5.00

|

Главная цель анализа - своевременно выявлять и удалять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса.

Большое значение в процессе управления финансовыми результатами отводится экономическому анализу, основными задачами которого являются: систематический контроль за формированием финансовых результатов; определение влияния как объективных, так субъективных факторов на финансовые результаты; выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины; оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; разработка мероприятий по освоению выявленных резервов.

Анализ состава и динамики прибыли

В процессе анализа используются следующие показатели прибыли: валовая прибыль; прибыль от нераспределенная прибыль.

Валовая прибыль (маржинальная прибыль) - это разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции.

Прибыль от реализации продукции представляет собой разность между суммой валовой прибыли и постоянными расходами отчетного периода.

Балансовая (общая) прибыль включает финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные доходы и расходы.

Налогооблагаемая прибыль это разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством, которое периодически пересматривается.

Чистая прибыль прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

Нераспределенная прибыль это чистая прибыль за минусом ее использованной суммы на накопление и потребление.

В процессе анализа необходимо изучить состав балансовой прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию предприятия в среднем по отрасли, а затраты по реализованной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Данные таблицы 16 показывают, что общая сумма брутто-прибыли за исследуемый период увеличилась на 21,07%. Наибольшая доля в ее составе занимает прибыль от реализации продукции – 89,2%

Далее проанализируем выполнение плана и динамики прибыли от реализации отдельного вида продукции. Прибыль зависит от 3-з факторов:

П=VРПi(Цi –Сi), где:

VРПi – объем продаж, шт;

Цi – цена изделия, руб

Сi – себестоимость изделия, руб

Таблица 16

Анализ состава, динамики и выполнения плана прибыли

| Показатели | Базовый период | Отчетный период | Темп роста прибыли | ||

| Сумма | Доля в % | Сумма | Доля в % | ||

| Прибыль от реализации товаров | 4588,1 | 95,4 | 5190 | 89,2 | 113,12 |

| %-ные доходы от инвестиционной деятельности | - | - | - | - | - |

| Сальдо прочих операционных доходов и расходов | -283 | -5,9 | -180 | -3,1 | 63,6 |

| Сальдо внериализационных доходов и расходов | 502 | 10,5 | 810 | 13,9 | 161,4 |

| Итого брутто-прибыль: | 4807,1 | 100 | 5820 | 100 | 121,07 |

| %-ты к уплате за использование заемных средств | 500 | 10,4 | 600 | 10,3 | 120 |

| Прибыль отчетного периода, после уплаты %-ов | 4307,1 | 89,6 | 5220 | 89,7 | 121,2 |

| Налоги из прибыли | 600 | 12,5 | 640 | 11 | 106,7 |

| Чистая прибыль: | 3707,1 | 77,1 | 4580 | 78,7 | 123,5 |

| потребленная | 2449 | 66,1 | 3020 | 66 | 123,3 |

| нераспределенная | 1258,1 | 33,9 | 1560 | 34 | 124 |

Таблица 17

Выполнение плана и динамики прибыли от реализации отдельного вида продукции

| изделие | Объем продаж, шт | Цена изделия, руб | Себестоимость, руб | Прибыль, руб | ||||

| T0 | T1 | T0 | T1 | T0 | T1 | T0 | T1 | |

| 2-х спальное постельное белье (шёлк) | 1545 | 1754 | 5500 | 6000 | 4000 | 5500 | 8500250 | 10524000 |

| 2-х спальное постельное белье (ситец) | 1545 | 1682 | 1500 | 1620 | 950 | 1000 | 2317500 | 2724840 |

Из Таблице 17 видно, что общая прибыль по изделиям в плановом году увеличилась, в том числе за счет таких показателей, как:

По первому изделию:

А. За счет влияния объема продаж

DПVРП=D VРП(Ц0-С0)=209(4500-4000)=104500 руб.

Б. За счет влияния цены

DПЦ=VРП1*DЦ=1754*500=877000 руб.

В. За счет влияния себестоимости

DПС= VРП1*(-DС)=1754*(-1500)= - 263100 руб.

По второму изделию:

D А. За счет влияния объема продаж

ПVРП=D VРП(Ц0-С0)=137(1500-950)=75350 руб.

Б. За счет влияния цены

DПЦ=VРП1*DЦ=1682*120=201840 руб.

В. За счет влияния себестоимости

DПС= VРП1*(-DС)=1682*(-50)=-84100 руб.

Анализ рентабельности

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемости затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании (табл. 18). Существуют следующие показатели рентабельности:

1) Общая рентабельность

2) Рентабельность основной деятельности

3) Рентабельность реализации – показывает сколько прибыли содержится в одном рубле выручки от реализации.

4) Рентабельность собственного капитала – позволяет узнать, сколько прибыли получает предприятие с одного рубля, вложенного в собственный капитал

5) Рентабельность текущих активов – показывает сколько прибыли получает предприятие с одного рубля, вложенного в текущие активы

6) Рентабельность основных средств.

Таблица 18

Показатели рентабельности

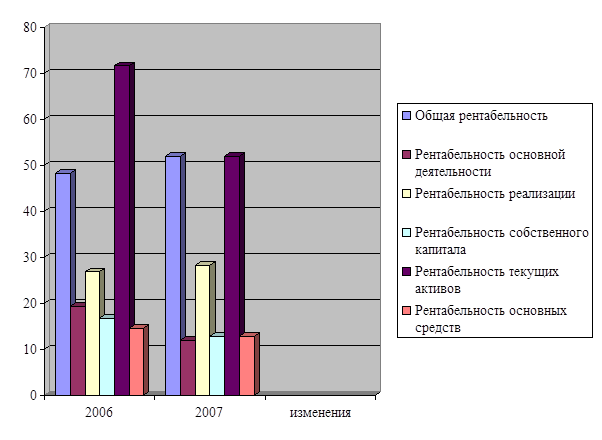

| показатели | 2006 | 2007 | изменения |

| Общая рентабельность | 48,25 | 52,01 | 3,76 |

| Рентабельность основной деятельности | 19,34 | 11,81 | -7,53 |

| Рентабельность реализации | 26,81 | 28,26 | 1,45 |

| Рентабельность собственного капитала | 16,75 | 12,82 | -3,93 |

| Рентабельность текущих активов | 71,68 | 52,05 | -19,63 |

| Рентабельность основных средств | 14,52 | 12,73 | -1,79 |

Рис.1 Показатели рентабельности планового и отчетного периода.

Как видно из рисунка 1, Общая рентабельность в отчетном периоде по сравнению с базисным увеличилась на 3,76%, это говорит о том, что на один рубль себестоимости продукции стало приходится на 3,76% больше прибыли.

Рентабельность основной деятельности уменьшилась на 7,53%, что говорит о снижении прибыли, приходящейся на рубль стоимости основных и оборотных средств.

Значительно снизился уровень рентабельности текущих активов (на 19,63%) и рентабельность основных средств (1,79%).

Далее проведем факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности конкретного вида продукции зависит от изменения от изменения средне реализационных цен и себестоимости единицы продукции (табл. 19).

Таблица 19

Уровень рентабельности конкретного вида продукции.

| Вид продукции | Цена (Ц) | Себестоимость (С) | Рентабельность (цена/себест) | ||||

| Т0 | Т1 | Т0 | Т1 | Т0 | Т1 | ||

| А | 2-х спальное постельное белье (шёлк) | 500 | 600 | 400 | 480 | 1,25 | 1,09 |

| Б | 2-х спальное постельное белье (ситец) | 300 | 358 | 250 | 310 | 1,20 | 1,15 |

А.

R0 = (Ц0-С0) / С0 = (500-400)/400 = 0,25

Rусл1 =(Ц1-С0) / С0 = (600-400) / 400 = 0,5

R1 = (Ц1-С1) / С1 = (600-480) / 480 = 0,25

DRЦ = Rусл1 - R0 = 0,5-0,25 = 0,25

DRС = R1 - Rусл1 = 0,25- 0,5 = -0,25

Б.

R0 = (Ц0-С0) / С0 = (300-250) / 250 = 0,2

Rусл1 =(Ц1-С0) / С0 = (358-250) / 250 = 0,4

R1 = (Ц1-С1) / С1 = (358-310) / 310 = 0,2

DRЦ = Rусл1 - R0 = 0,4 –0,2 = 0,2

DRС = R1 - Rусл1 = 0,2 – 0,4 = -0,2

Определим рентабельность капитала по следующей модели:

R = БП / КL, где :

БП – балансовая прибыль,

КL – капитал.

БП = Пр + ВФР, где:

Пр – прибыль реализации,

ВФР – внереализационные финансовые результаты.

КL = В / k, где:

В – выручка,

K – коэффициент оборачиваемости капиталом ( это отношение выручки к среднегодовой сумме основного и оборотного капитала).

Таблица 20

Показатели рентабельности.

| показатель | T0 | T1 |

| Прибыль от реализации (Пр) | 314,8 | 438,3 |

| Внереализационные фин. Результаты (ВФР) | 105,2 | 201,5 |

| Брутто-прибыль (валовая) | 235,9 | 424,7 |

| Среднегодовая стоимость основного и оборотного капитала | 500 | 600 |

| Выручка от реализации (Во) | 166,5 | 263,4 |

| Коэф-т оборачиваемости капитала (k) | 2 | 1,8 |

Рассчитаем показатели на основе Таблице 20:

R0 =

Rусл1 =

Rусл2 =

Rусл3 =

R1 =

DRВ = Rусл1 – R0 = 3.19-5.05 = -1.86

DRПр = Rусл2 – Rусл1 = 4,13 – 3,19 = 0,94

DRВФР = Rусл3 – Rусл2 = 4,86 – 4,13 = 0,73

DRk = R1 – Rусл3 = 4.37 – 4.86 = -0.49

DабсR = R1- R0 = 4,37 – 5,05 = -0,68

-1,86+,094+0,73-0,49 = -0,68

|

из

5.00

|

Обсуждение в статье: Анализ финансовых результатов деятельности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы