|

Главная |

При проведении анализа себестоимости произведенной продукции основным показателем является затратоемкость (затраты на 1 руб. произведенной продукции).

|

из

5.00

|

Затраты на 1 руб. произведенной продукции характеризуют уровень себестоимости продукции в целом по организации. Этот показатель является самым универсальным, т.к. его можно рассчитать в любой отрасли производства. Затраты на 1 руб. произведенной продукции определяются отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции. Считается, что при уровне показателя меньше единицы производство продукции является рентабельным, а при уровне больше единицы – убыточным. На уровень этого показателя оказывают влияние как объективные, так и субъективные факторы, как внешние, так и внутренние факторы.

(2.1)

(2.1)

где VBПс – объем произведенной продукции по полной себестоимости, млн.р.;

VBПц – объем произведенной продукции в отпускных ценах, млн.р.

Расчет затрат на 1 руб. произведенной продукции за период 2006-2008 гг. представлен в таблице 2.4.

Таблица 2.4 - Динамика затрат на 1 рубль произведенной продукции на ЗАО "Минский завод виноградных вин

| Показатель | Сумма, млн.р. |

| Затраты на 1 руль произведенной продукции в 2006 году | 0,78 |

| Затраты на 1 руль произведенной продукции в 2007 году | 0,70 |

| Затраты на 1 руль произведенной продукции в 2008 году | 0,71 |

Анализируя данные таблицы мы видим что, в 2006 году на 1 руб. произведенной продукции приходится 0,78 руб. затрат на ее производство. В 2007 году произошло снижение данного показателя на 0,08 руб. и составило 0,70 руб. Причиной этому послужило снятие с производства заведомо убыточных видов продукции и ориентация на выпуск более рентабельных видов продукции. В 2008 году значение данного показателя незначительно возросло и составило 0,71 руб.

Для более комплексного и системного исследования влияния различных причин (факторов) на изменение себестоимости выпущенной продукции используется факторный анализ.

Исходной формулой для факторного анализа себестоимости произведенной продукции является:

(2.2)

(2.2)

где VBП – объем произведенной продукции, шт.;

AVC – переменные затраты на единицу продукции, млн.р.;

AFC – общая величена постоянных затрат, млн.р.

Для определения влияния факторов используем методику факторного анализа (способ цепных подстановок). Необходимо установить результативный показатель – себестоимость продукции, - рассчитанный при различных условиях:

- общая себестоимость в 2006 году:

- себестоимость 2006 года, пересчитанная на объем производства 2007 года при структуре выпущенной продукции 2006 года:

- себестоимость 2006 года, пересчитанная на объем производства 2007 года:

- себестоимость 2007 года при уровне постоянных затрат 2006 года:

- общая себестоимость в 2007 году:

Рассчитаем величину влияния факторов на изменение общей суммы затрат:

- за счет изменения объема произведенной продукции:

- за счет изменения структуры произведенной продукции:

- за счет изменения переменных затрат на единицу произведенной продукции:

- за счет изменения общей величины постоянных затрат:

Общее изменение себестоимости произведенной продукции в 2007 году по сравнению с 2006 году рассчитывается по формуле:

Проверку осуществляем балансовым методом:

Аналогичным способом сравним себестоимость выпущенной продукции 2007 года и 2008 года.

- общая себестоимость в 2007 году:

- себестоимость 2007 года, пересчитанная на объем производства 2008 года при структуре выпущенной продукции 2007 года:

- себестоимость 2007 года, пересчитанная на объем производства 2008 года:

- себестоимость 2008 года при уровне постоянных затрат 2007 года:

- общая себестоимость в 2008 году:

Рассчитаем величину влияния факторов на изменение общей суммы затрат:

- за счет изменения объема произведенной продукции:

- за счет изменения структуры произведенной продукции:

- за счет изменения переменных затрат на единицу произведенной продукции:

- за счет изменения общей величены постоянных затрат:

Общее изменение себестоимости произведенной продукции в 2007 году по сравнению с 2006 году рассчитывается по формуле:

Проверку осуществляем балансовым методом:

Далее произведем расчет, как каждый из факторов повлиял на величину себестоимости выпущенной продукции.

Таблица 2.5 - Влияние факторов на изменение себестоимости произведенной продукции

| Показатель | Методика расчета | Изменение себестоимости в 2007 г., млн.р. | Изменение себестоимости в 2008 г., млн.р. |

| 1. Общее изменение себестоимости продукции за счет различных факторов, в т.ч. |

| 7 840,78 | 16 108,51 |

| 1.1 за счет изменения объема произведенной продукции |

| 4 452,32 | 8 108,71 |

| 1.2 за счет изменения структуры произведенной продукции |

| -4,04 | 4,52 |

| 1.3 за счет изменения переменных затрат на единицу произведенной продукции |

| 2 502,25 | 4 854,81 |

| 1.4 за счет изменения общей величины постоянных затрат |

| 890,52 | 3 140,87 |

Анализируя данные таблицы, мы видим, что на величину себестоимости выпущенной продукции и в 2007 году и в 2008 году наибольшее влияние оказал объем выпущенной продукции. В 2007 году за счет увеличения объема выпущенной продукции на 121,35 тыс.дал себестоимость увеличилась на 4452,32 млн.р. В 2008 году объем выпущенной продукции возрос на 203,76 тыс.дал, что привело к увеличению себестоимости выпущенной продукции на 8108,71 млн.р.

Показатель структуры произведенной продукции на величину себестоимости оказал незначительное влияние, хотя за счет данного показателя в 2007 году себестоимость снизилась на 4,04 млн.р. В 2008 году за счет изменения структуры выпущенной продукции себестоимость увеличилась на 4,52 млн.р.

За счет увеличения переменных затрат на единицу продукции в 2007 году на 3,12 млн.р. (39,8млн.р. – 36,68млн.р.) себестоимость выпущенной продукции увеличилась на 2502,25 млн.р. В 2008 году переменные затраты на единицу выпущенной продукции увеличились на 4,82 млн.р. (44,62млн.р. – 39,8млн.р.), что привело к росту себестоимости на 4854,81 млн.р.

Увеличение постоянных затрат в 2007 году и в 2008 годах привело к росту себестоимости на 890,52 млн.р. и 3140,87 млн.р. соответственно.

Анализ прибыли

Для анализа финансовых результатов деятельности предприятия используются различные показатели прибыли (убытка). Прибыль как конечный финансовый результат деятельности организации представляет собой положительную разницу между общей суммой доходов и затратами (расходами) на производство и реализацию продукции с учетом других хозяйственных операций. Убыток, напротив, - это отрицательная разница между доходами и расходами по всем хозяйственным операциям организации.

Показатели прибыли могут быть систематизированы по определенным признакам.

По источникам формирования прибыль подразделяют на:

- прибыль от реализации продукции, работ и услуг (прибыль от основной деятельности);

- прибыль от прочей реализации (операционная прибыль);

- прибыль от внереализационных операций.

По характеру налогообложения прибыли выделяют:

- налогооблагаемую прибыль (прибыль до налогообложения);

- прибыль, не облагаемую налогом на прибыль (чистая прибыль).

Все рассмотренные показатели формируются в учете и отражаются в различных формах отчетности.

Таким образом, существует значительное количество различных показателей прибыли, позволяющих более качественно оценить эффективность функционирования предприятия. Тот или иной показатель имеет неодинаковую значимость для различных категорий заинтересованных лиц. Так, для собственников организации интерес представляет чистая прибыль, для кредиторов - прибыль до уплаты процентов и налогов, для государства интерес представляет прибыль после уплаты процентов до вычета налогов. При этом все виды прибыли представляют интерес, поскольку показатели отчета о прибылях и убытках должны отражать полную картину именно конечного финансового результата деятельности организации для удовлетворения запросов всех заинтересованных пользователей отчетной финансовой информации.

Виды прибыли на ЗАО «Минский завод виноградных вин», ее размер и динамика за рассматриваемый период представлены в таблице 2.7.

Таблица 2.6 - Прибыль на ЗАО «Минский завод виноградных вин»

| Показатель | 2006 г. | 2007 г. | 2008 г. |

| Прибыль от реализации продукции, млн.р. | -50,76 | 5 458,55 | 5 180,48 |

| Сальдо операционных доходов и расходов, млн.р. | -62,68 | -18,07 | -54,73 |

| Сальдо внереализационных доходов и расходов, млн.р. | -943,35 | -866,94 | -707,06 |

| Прибыль (убыток), млн.р. п.1+п.2+п.3 | -1 056,79 | 4 573,54 | 4 418,69 |

| Налоги и сборы из прибыли, млн.р. | 59,00 | 1 452,00 | 722,00 |

| Чистая прибыль, млн.р. п.4-п.5 | -1 115,79 | 3 121,54 | 3 696,69 |

Прибыль от реализации продукции (работ, услуг) занимает основной удельный вес в сумме общей прибыли предприятия.

На величину финансового результата от реализации продукции (прибыль или убыток) оказывают влияние следующие факторы:

- объем реализации продукции (VРП), млн.р.;

- структура продукции (Удi), %;

- себестоимость (Сi), млн.р.;

- уровень среднереализационных цен (Цi), млн.р.

Факторная модель имеет вид:

(2.3)

(2.3)

Определим сумму прибыли при объеме реализации 2007 года и при величине остальных факторов на уровне 2006 года, для чего рассчитаем индекс объема реализации продукции (IРП), а затем сумму прибыли 2006 года скорректируем на его уровень.

Индекс объема реализации исчисляют путем сопоставления фактического объема реализации с базовым в натуральном (если продукция однородная), условно-натуральном или стоимостном выражении (если продукция неоднородна по своему составу):

(2.4)

(2.4)

I=VРП2007:VРП2006=790,633095(тыс.дал):737,209724(тыс.дал)=1,0725

Если бы не изменилась величина остальных факторов, сумма прибыли (убытка) в 2007 году должна была бы увеличиться на 7,25 % и составить – 54,44 млн.руб. (-50,76 · 1,0725).

Затем определим сумму прибыли при объеме и структуре реализованной продукции 2007 года, но при себестоимости и цен на уровне 2006 года. Для этого из условной выручки нужно вычесть условную сумму затрат:

(2.5)

(2.5)

ПотРП' = 33148,65-33203,08=-54,43(млн.руб.)

Подсчитаем, сколько прибыли могла бы получить организация при объеме реализации, структуре и ценах 2007 года, но при уровне себестоимости продукции 2006 года. Для этого из суммы выручки 2007 года следует вычесть условную сумму затрат:

(2.6)

(2.6)

ПотРП'' = 41932,87-33203,08=8729,79(млн.руб.)

Далее определим сумму прибыли при объеме реализации 2008 года и величине остальных факторов на уровне 2007 года, для чего рассчитаем индекс объема реализации продукции (IРП), а затем сумму прибыли 2007 года скорректируем на его уровень.

I=VРП2008:VРП2007=944,336990(тыс.дал):790,633095(тыс.дал)=1,1944

Если бы не изменилась величина остальных факторов, сумма прибыли в 2008 году должна была бы увеличиться на 19,44 % и составила бы – 6519,69 млн.руб. (5458,55·1,1944).

Затем определим сумму прибыли при объеме и структуре реализованной продукции на уровне 2008 года, но при уровне себестоимости и цен 2007 года. Для этого из условной выручки нужно вычесть условную сумму затрат.

ПотРП' = 50084,88-43565,15=6519,73(млн.руб.)

Подсчитаем, сколько прибыли могла бы получить организация при объеме реализации, структуре и ценах 2008 года, но при уровне 2006 года себестоимости продукции. Для этого из суммы выручки 2008 года следует вычесть условную сумму затрат.

ПотРП'' = 57788,95-43565,15=14223,8(млн.руб.)

Расчет влияния факторов на величину суммы прибыли производится с использованием данных таблицы.

Таблица 2.7 - Влияние факторов на изменение суммы прибыли от реализации продукции

| Показатель прибыли | Факторы | Порядок расчета | Изменение (+;-) в 2007 г. | Изменение (+;-) в 2008 г. | |||

| объем продаж | структура продаж | цены | себестоимость | ||||

| ПотРП0 | план | план | план | план | В0 - С0 | -50,76 | 5 458,55 |

| ПотРП' | факт | план | план | план | П0 * IРП | -54,44 | 6 519,69 |

| ПотРП'' | факт | факт | план | план | Вусл - Сусл | 8 729,79 | 6 519,73 |

| ПотРП''' | факт | факт | факт | план | В1 - Сусл | -54,43 | 14 223,80 |

| П1 | факт | факт | факт | факт | В1 - С1 | 5 458,55 | 5 180,48 |

На основании данных таблицы можно установить, как изменилась сумма прибыли за счет каждого фактора. Так, сумма прибыли в 2007 году изменилась за счет:

- объема реализации продукции:

ΔПотРПVРП=ПотРП'-ПотРП0=-54,44-(-50,76)=-3,68(млн.р.)

- структуры продукции:

ΔПотРПстр.=ПотРП''-ПотРП'=-54,43-(-54,44)=0,01(млн.р.)

- отпускных цен:

ΔПотРПЦ=ПотРП'''-ПотРП''=8729,79-(-54,43)=8784,22(млн.р.)

- себестоимости реализованной продукции:

ΔПотРПС=ПотРП1-ПотРП'''=5458,55-8729,79=-3271,24(млн.р.)

Общее изменение прибыли от реализации продукции в 2007 году по сравнению с 2006 году рассчитывается по формуле:

ΔПотРП=ПотРП2007-ПотРП2006=5458,55-(-50,76)=5509,31(млн.р.)

Проверку осуществляем балансовым методом:

∑ΔПотРПi=ΔПотРП=-3,68+0,01+8784,22-3271,24=5509,31(млн.руб.)

Аналогично произведем расчет изменения суммы прибыли в 2008 году:

- объема реализации продукции:

ΔПотРПVРП=ПотРП'-ПотРП0=6519,69-5458,55=1061,14(млн.руб.)

- структуры продукции:

ΔПотРПстр.=ПотРП''-ПотРП'=6519,73-6519,69=0,04(млн.руб.)

- отпускных цен:

ΔПотРПЦ=ПотРП''-ПотРП''=14223,8-6519,73=7704,07(млн.руб.)

- себестоимости реализованной продукции:

ΔПотРПС=ПотРП1-ПотРП'''=5180,48-14223,8=-9043,32(млн.руб.)

Общее изменение прибыли от реализации продукции в 2008 году по сравнению с 2007 годом рассчитывается по формуле:

ΔПотРП=ПотРП2008-ПотРП2007=5180,48-5458,55=-278,07(млн.руб.)

Проверку осуществляем балансовым методом:

∑ΔПотРПi=ΔПотРП=1061,14+0,04+7704,07+(-9043,32)= =-278,07(млн.руб.)

По результатам факторного анализа можно оценить качество прибыли. Качество прибыли от основной деятельности признается высоким, если ее увеличение обусловлено ростом объема реализации, снижением себестоимости продукции. Низкое качество прибыли характеризуется ростом цен на продукцию без увеличения физического объема реализации и снижения затрат на рубль продукции.

Таким образом, в исследуемой организации сумма прибыли от реализации продукции за 2007 год увеличилась на 5 509,31 млн.руб., или на 10853,64%. Результаты расчетов показывают, что рост прибыли обусловлен в основном увеличением среднереализационных цен, в результате чего прибыль от реализации увеличилась на 8 784,22 млн.руб. Остальные показатели оказали отрицательное воздействие на сумму прибыли. Несмотря на то, что объем реализуемой продукции в 2007 году вырос на 7,25%, сумма прибыли от реализации снизилась на 3,68 млн.рублей. Это говорит о том, что предприятие реализовывало свою продукцию по ценам ниже ее себестоимости, т.е. с отрицательной рентабельностью. В связи с повышением себестоимости продукции сумма прибыли уменьшилась на 3 271,24 млн.руб. Поскольку темпы роста цен на продукцию организации выше темпов роста ее себестоимости, то в целом динамика прибыли от реализации продукции положительна.

Анализ рентабельности

Эффективность функционирования организации характеризуют показатели рентабельности. При отражении результатов анализа финансового положения предприятия целесообразно производить расчет и оценку следующих показателей рентабельности: рентабельность совокупного капитала, рентабельность собственного капитала, рентабельность продаж и рентабельность затрат.

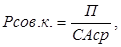

Рентабельность совокупного капитала отражает, сколько прибыли получено организацией в отчетном периоде в растете на 1 рубль вложенного капитала всеми заинтересованными лицами: акционерами, кредиторами, работниками предприятия и др. Расчет производят по следующей формуле:

(2.7)

(2.7)

где Рсов.к. – рентабельность совокупного капитала, %;

П - прибыль отчетного периода, млн.р.;

САср - среднегодовая сумма активов, млн.р.

Рентабельность собственного капитала отражает, сколько чистой прибыли организации приходится на 1 рубль собственного капитала. Показатель характеризует эффективность вложенных акционерами средств.

(2.8)

(2.8)

где Рсоб.к. – рентабельность собственного капитала, %;

ЧП - чистая прибыль отчетного периода, млн.р.;

СКср - среднегодовая сумма собственного капитала, млн.р.

Рентабельность продаж отражает, какую долю в выручке от реализации продукции занимает прибыль.

(2.9)

(2.9)

где Рп – рентабельность продаж, %;

ПотРП - прибыль от реализации продукции, млн.р.;

ВотРП - выручка-нетто от реализации продукции, млн.р.

Рентабельность затрат отражает, сколько прибыли приходится на 1 рубль затрат (себестоимости) по реализованной продукции. Данный показатель характеризует окупаемость затрат.

(2.10)

(2.10)

где Рз – рентабельность затрат, %;

ПотРП - прибыль от реализации продукции, млн.р.;

Срп - себестоимость реализованной продукции, млн.р.

Расчет перечисленных выше показателей и их динамика за последние три года представлены в таблице 2.8.

Таблица 2.8 - Динамика показателей рентабельности ЗАО "Минский завод виноградных вин"

| Показатели | 2006 г. | 2007 г. | 2008 г. | прирост (+), снижение (-) в 2007 гг. | прирост (+), снижение (-) в 2008 гг. | |||

| абсолют. значение, % | гр.5/ гр.2 *100% | абсолют. значение, % | гр.7/ гр.3 *100% | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Рентабельность совокупного капитала | -10,29 | 20,42 | 10,90 | 30,72 | -298,4 | -9,53 | -46,65 | |

| Рентабельность собственного капитала | -5,39 | 14,14 | 10,11 | 19,53 | -362,43 | -4,04 | -28,55 | |

| Рентабельность продаж | -0,1642 | 13,0174 | 8,9645 | 13,18 | -8026,50 | -4,05 | -31,13 | |

| Рентабельность затрат | -0,1640 | 14,9655 | 9,8472 | 15,13 | -9227,70 | -5,12 | -34,2 | |

Из результатов анализа показателей рентабельности предприятия видно, что в 2007 году по сравнению с 2006 годом предприятие сумело повысить уровень рентабельности как совокупных активов, так и средств акционеров организации. Так как основную долю в формировании конечного финансового результата организации занимает прибыль от реализации продукции, то необходимо обратить особое внимание на показатели рентабельности продаж и затрат. Динамика данных показателей указывает на рост рентабельности продаж на 13,18% и рост рентабельности затрат на 15,13%. Это говорит о том, что доходность основной деятельности организации была достигнута как за счет ценовых факторов, т.е. за счет увеличения цен на продукцию, так и за счет снижения себестоимости реализованной продукции.

Сравнивая показатели за 2008 год и 2007 год, мы наблюдаем обратную картину, т.е. идет снижение всех показателей рентабельности.

Рентабельность совокупного капитала снизилась на 46,65% и в 2008 году составила -9,53%, рентабельность собственного капитала в 2008 году упала до уровня -4,04%, рентабельность продаж также резко снизилась и составила -4,05%, рентабельность затрат в 2008 году составила -5,12%.

|

из

5.00

|

Обсуждение в статье: При проведении анализа себестоимости произведенной продукции основным показателем является затратоемкость (затраты на 1 руб. произведенной продукции). |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы