|

Главная |

Понятие классификация и оценка производственных запасов

|

из

5.00

|

Материально-производственные запасы представляют собой различные вещественные элементы, используемые в качестве исходных предметов труда, потребляемых при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд. Материально-производственные запасы используются однократно в течение одного производственного цикла и полностью переносят свою стоимость на производимую продукцию (выполненные работы, оказанные услуги) (далее - продукция).

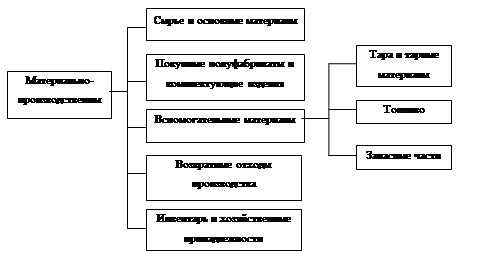

Обычный операционный цикл является характеристикой производственного процесса как средняя продолжительность изготовления продукции от начала до окончания в данной конкретной организации. Классификация материально-производственных запасов по их назначению и способу использования в процессе производства представлена на рисунке 1.1.

Рисунок 1.1 - Классификация материально-производственных запасов

К бухгалтерскому учету материально-производственные запасы принимаются как следующие активы:

используемые в качестве сырья при производстве продукции (выполнении работ, оказания услуг);

применяемые для управленческих нужд организации.

Материально-производственные запасы в зависимости от назначения и способа использования в процессе производства продукции подразделяются на следующие основные группы:

- сырье и основные материально-производственные запасы;

- покупные полуфабрикаты и комплектующие изделия;

- вспомогательные материально-производственные запасы;

- возвратные отходы производства.

- инвентарь и хозяйственные принадлежности.

Сырье и основные материалы - это предметы труда, предназначенные для использования в процессе производства продукции и представляющие собой материальную (вещественную) основу при изготовлении продукции (выполнении работ, оказании услуг).

Сырье представляет собой продукцию сельского хозяйства и добывающей промышленности (зерно, хлопок, древесина, руда, уголь, нефть и т.п.).

Материалы представляют собой продукцию обрабатывающей промышленности (мука, ткань, бумага, металл, бензин и т.п.).

Покупные полуфабрикаты - это те же сырье и основные материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией.

Комплектующие изделия - это изделия организации-поставщика, приобретаемые для комплектования продукции, выпускаемой организацией-изготовителем.

Вспомогательные материалы - это материалы, используемые для воздействия на сырье и основные материалы, придания продукции определенных потребительских свойств или для обслуживания и ухода за орудиями труда и облегчения процесса производства (смазочные и обтирочные материалы и т.п.).

В группе вспомогательных материалов в виду особенностей использования отдельно выделяют топливо, тару и тарные материалы, а также запасные части.

Топливо - это углеродистые и углеводородистые вещества, выделяющие при сгорании тепловую энергию. Топливо подразделяют на следующие виды:

- технологическое (используемое для технологических целей в процессе производства продукции);

- двигательное (горючее - бензин, дизельное топливо и т.д.);

- хозяйственное (используемое на отопление).

Тара и тарные материалы - это предметы, используемые для упаковки и транспортировки продукции, хранения различных материалов и продукции. Различают следующие виды тары: тара из древесины, тара из картона и бумаги, тара из металла, тара из пластмассы, тара из стекла, тара из тканей и нетканых материалов.

Запасные части - это предметы, предназначенные для проведения ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т.п.

Возвратные отходы производства - это остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, утратившие частично или полностью потребительские свойства исходного сырья и материалов (обрубки, обрезки, стружка, опилки и т.п.).

Не относятся к возвратным отходам остатки материалов, которые в соответствии с установленной технологией передаются в другие цеха, подразделения в качестве полноценного материала для производства других видов продукции. Не относится к отходам также попутная (сопряженная) продукция, перечень которой устанавливается в отраслевых методических рекомендациях (инструкциях) по вопросам планирования, учета и калькулирования себестоимости продукции.

Инвентарь и хозяйственные принадлежности - это предметы со сроком полезного использования до 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев, используемые в качестве средств труда (инвентарь, инструменты, спецодежда, спецприспособления и т.д.)

Для целей аналитического учета материально-производственные запасы также классифицируют по различным группам в зависимости от технических свойств. Внутри групп материально-производственные запасы (в том числе материально-производственные запасы) подразделяют по видам, сортам, маркам, типоразмерам и т.д.

Каждому виду материально-производственных запасов присваивается номенклатурный номер, разрабатываемый организацией в разрезе их наименований и/или однородных групп (видов).

Номенклатурный номер является единицей бухгалтерского учета материально-производственных запасов и представляет собой краткое числовое обозначение, присваиваемое каждому наименованию, сорту, размеру, марке материально-производственных запасов. Номенклатурные номера, присваиваемые материалам, записывают в специальный реестр, называемый номенклатурой-ценником.

С введением в действие Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) при учете материально-производственных запасов разрешается использовать в качестве единицы бухгалтерского учета материально-производственных запасов не только номенклатурный номер, но и партию товара, однородную группу и т.п.

Выбор единицы бухгалтерского учета материально-производственных запасов осуществляется в зависимости от характера материально-производственных запасов, порядка их приобретения и использования. Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль над их наличием и движением.

Оценка материально-производственных запасов

Нормативно предусмотрены следующие направления оценки материально-производственных запасов:

- оценка материально-производственных запасов при их принятии к бухгалтерскому учету;

- оценка материально-производственных запасов при их отпуске в производство и ином выбытии.

В соответствии с ПБУ 5/01 материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

В зависимости от способов поступления материально-производственных запасов в организацию предусмотрены различные варианты определения фактической себестоимости материально-производственных запасов

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

В фактическую себестоимость материально-производственных запасов, приобретенных за плату, включаются:

- стоимость материально-производственных запасов по договорным ценам;

- транспортно-заготовительные расходы;

- расходы по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях.

Стоимость материально-производственных запасов по договорным ценам представляет собой сумму оплаты, установленную соглашением сторон в возмездном договоре непосредственно за материально-производственные запасы.

Транспортно-заготовительные расходы - это затраты организации, непосредственно связанные с процессом заготовления и доставки материально-производственных запасов в организацию.

В состав транспортно-заготовительных расходов входят:

- расходы по погрузке материально-производственных запасов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материально-производственных запасов согласно договору;

- расходы по содержанию заготовительно-складского аппарата организации, включая расходы на оплату труда;

- расходы по содержанию специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок (кроме расходов на оплату труда с отчислениями на социальные нужды);

- наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным посредническим организациям;

- плата за хранение материально-производственных запасов в местах приобретения, на железнодорожных станциях, портах, пристанях;

- плата по процентам за предоставленные кредиты и займы, связанные с приобретением материально-производственных запасов до принятия их к бухгалтерскому учету;

- расходы на командировки по непосредственному заготовлению материально-производственных запасов;

- стоимость потерь по поставленным производственным запасам в пути (недостача, порча) в пределах норм естественной убыли;

- другие расходы.

Расходы по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях, включают в себя:

- затраты организации по переработке;

- обработке, доработке и улучшению технических характеристик приобретенных материально-производственных запасов, не связанных с производственным процессом.

Работы по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в предусмотренных организацией целях, могут выполняться как собственными силами организации-покупателя, так и сторонними организациями. При выполнении таких работ сторонними организациями в расходы по доведению включается стоимость выполненных работ и расходы по перевозке к месту выполнения работ и обратно, по погрузке и выгрузке, выполненные сторонними организациями.

Фактическая себестоимость материально-производственных запасов при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материально-производственных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Она включает в себя не только прямые, но и косвенные расходы (стоимость исходных материально-производственных запасов, заработная плата рабочих и прочие прямые затраты, а также накладные расходы - общепроизводственные и общехозяйственные расходы.

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством РФ. В случае если расходы по доставке (транспортно-заготовительные расходы) берет на себя принимающая сторона, то фактическая себестоимость материально-производственных запасов увеличивается на сумму произведенных расходов.

Фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Фактической себестоимостью материально-производственных запасов, полученных по договорам мены, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организаций, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

Нормативными документами разрешено в аналитическом бухгалтерском учете и местах хранения материально-производственных запасов применять учетные цены.

В качестве учетных цен на материально-производственные запасы могут применяться:

- договорные цены. В этом случае другие расходы, входящие в фактическую себестоимость материально-производственных запасов, учитываются отдельно в составе транспортно-заготовительных расходов;

- фактическая себестоимость материально-производственных запасов по данным предыдущего месяца или отчетного периода (отчетного года). В этом случае отклонения между фактической себестоимостью материально-производственных запасов текущего месяца и их учетной ценой учитываются в составе транспортно - заготовительных расходов;

- планово-расчетные цены. В этом случае отклонения договорных цен от планово-расчетных учитываются в составе транспортно - заготовительных расходов. Они предназначены для использования внутри организации. Планово-расчетные цены разрабатываются и утверждаются организацией применительно к уровню фактической себестоимости соответствующих материально-производственных запасов;

- средняя цена группы. В этом случае разница между фактической себестоимостью материально-производственных запасов и средней ценой группы учитывается в составе транспортно-заготовительных расходов. Средняя цена группы представляет собой разновидность планово-расчетной цены. Она устанавливается в тех случаях, когда производится укрупнение номенклатурных номеров материально-производственных запасов путем объединения в один номенклатурный номер нескольких размеров, сортов, видов однородных материально-производственных запасов, имеющих незначительные колебания в ценах.

При существенных отклонениях планово-расчетных цен и средних цен от рыночных цен они подлежат пересмотру. Такие отклонения не должны превышать, как правило, десять процентов.

В организациях, ведущих учет материально-производственных запасов по планово-расчетным ценам, разрабатывается номенклатура-ценник.

Номенклатура-ценник составляется в разрезе субсчетов счета 10 «Материалы». Внутри субсчетов они подразделяются по группам (видам). Наименования материально-производственных запасов записываются с указанием марки, сорта, размера, других отличительных признаков. Каждому такому наименованию присваивается номенклатурный номер (шифр). Далее указываются единица измерения, учетная цена и последующие изменения цен (новая цена и с какого времени она действует).

При выборе способа оценки материально-производственных запасов принимается во внимание периодичность поступления материально-производственных запасов, условия их поставки, стоимость услуг, связанных с их приобретением и др.

При отпуске материально-производственных запасов в производство и ином выбытии их оценка производится организацией одним из следующих методов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО).

Организация может использовать различные методы оценки материально-производственных запасов при их отпуске в производство для различных групп (видов) материально-производственных запасов, но по отдельному виду (группе) материально-производственных запасов в течение отчетного года может применяться только один из вышеуказанных методов оценки. Применение какого-либо из перечисленных способов по группе (виду) материально-производственных запасов должно отражаться в учетной политике организации, исходя из допущения последовательности применения учетной политики.

По себестоимости каждой единицы могут оцениваться материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни, радиоактивные вещества и т.п.), которые не могут обычным образом заменять друг друга.

При отпуске материально-производственных запасов по себестоимости каждой единицы могут применяться два варианта исчисления себестоимости единицы запаса:

- включая все расходы, связанные с приобретением материальных ценностей;

- включая только стоимость материальных ценностей по договорной цене (упрощенный вариант).

Применение упрощенного варианта допускается при отсутствии возможности непосредственного отнесения транспортно - заготовительных и других расходов, связанных с приобретением запасов, на их себестоимость (например, при централизованной поставке материально-производственных запасов). В этом случае величина отклонения (разница между фактическими расходами по приобретению материала и его договорной ценой) распределяется пропорционально стоимости списанных (отпущенных) материально-производственных запасов, исчисленной в договорных ценах.

Материально-производственные запасы могут оцениваться организацией по средней себестоимости, которая определяется по каждому виду (группе) материально-производственных запасов как частное от деления общей себестоимости вида (группы) материально-производственных запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим производственным запасам в этом месяце.

Данный метод оценки является наиболее распространенным в практике работы организаций.

Применение способов средних оценок фактической себестоимости материально-производственных запасов, отпущенных в производство или списанных на иные цели, может осуществляться следующими вариантами:

- исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество, и стоимость материально-производственных запасов на начало месяца и все поступления за месяц (отчетный период);

- путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество, и стоимость материально-производственных запасов на начало месяца и все поступления до момента отпуска.

Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

Вариант исчисления средних оценок фактической себестоимости материально-производственных запасов должен раскрываться в учетной политике организации.

Оценка материально-производственных запасов методом ФИФО основана на допущении, что материально-производственные запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления), то есть материально-производственные запасы, первыми поступающие в производство, должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости материально-производственных запасов, числящихся на начало месяца. При применении этого метода оценка материально-производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости продажи продукции (работ, услуг) учитывается себестоимость ранних по времени приобретений.

Оценка материально-производственных запасов на конец отчетного периода производится в зависимости от принятого метода оценки запасов при их выбытии, то есть по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых или последних по времени приобретений.

Целесообразность применения того или иного метода оценки материально-производственных запасов при их отпуске в производство определяется на основе:

- видов и объемов поступающих материально-производственных запасов;

- периодичности их поступления;

- характера производственного процесса;

- влияния внешних факторов на изменения цены приобретаемых материально-производственных запасов;

- степени влияния использованных в производстве материально-производственных запасов на формирование себестоимости вырабатываемой продукции и др.

Перед бухгалтерским учетом и контролем над использованием материально-производственных запасов в организациях стоят следующие задачи:

1) правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску материально-производственных запасов;

2) выявление и отражение затрат, связанных с их заготовлением;

3) получение достоверной информации об остатках и движении материально-производственных запасов в местах их хранения, определение уровня обеспеченности ими предприятия;

4) правильный расчет и списание отклонений по направлениям затрат;

5) контроль над сохранностью материальных ценностей в местах их хранения и на всех стадиях движения;

постоянный контроль над соблюдением установленных норм материально-производственных запасов;

систематический контроль над использованием материалов в производстве на базе обоснованных норм их расходования;

8) контроль над технологическими отходами и потерями и их использованием;

9) систематический контроль над выявлением излишних и неиспользованных материалов, их реализация и т.д.

|

из

5.00

|

Обсуждение в статье: Понятие классификация и оценка производственных запасов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы