|

Главная |

Глава III . Общий вид модели арбитражного ценообразования

|

из

5.00

|

Теория арбитражного ценообразования родилась как альтернатива САРМ (Capital Assets Pricing Model ). Многих не устраивали те допущения, которые сделаны в модели САРМ, и в 1976 году профессор Йельского университета Стефан Росс разработал свою теорию ценообразования, построенную только на арбитражных аргументах. Существует несколько видов арбитража, но общий смысл этого термина - извлечение безрисковой прибыли без каких-либо затрат. Теория базируется на одном основном утверждении - на равновесном рынке арбитраж невозможен (рынок "быстро ликвидирует" такую возможность). Механизмом, способствующим реализации данной возможности, является арбитражный портфель.

С помощью модели ценообразования APT (Arbitrage Pricing Theory) возможно сделать более полный и качественный анализ выбранных активов, учитывая влияние на цену нерыночных факторов.

Модель арбитражного ценообразования базируется на существенно меньшем количестве предположений о характере фондового рынка, чем САРМ. Само понятие "арбитраж" подразумевает получение гарантированной, безрисковой прибыли от игры на рынке. Примером арбитража может служить такая ситуация, когда акции одной компании котируются на различных торговых площадках, и текущая рыночная стоимость одной и той же акции на них разная. Тогда очевидна следующая последовательность действий: нужно осуществить короткую продажу (продажа ценных бумаг, взятых взаймы) определённого количества акций на той площадке, где акции стоят дороже, и купить то же количество акций на другой площадке, где они стоят дешевле. Такая возможность действительно имеет место. Поскольку участников торгов на фондовом рынке велико, вряд ли стоит надеяться, что эту возможность больше никто не заметил, - обязательно заметят и начнут использовать. Но "неожиданное" увеличение спроса на одной торговой площадке, где акции стоят дешевле, и предложения на другой, где акции дороже, неизбежно приведут к выравниванию цен: повышенный спрос стимулирует повышение цены, а повышенное предложение - её понижение. Описанная ситуация является примером самого простого арбитража. Однако, существуют и другие, более сложные (многошаговые, распределённые во времени) виды.

Арбитражная теория – это альтернатива САРМ, где доходность акции является линейной функцией одного общего фактора – доходности рыночного портфеля. Идея компенсации большего риска по сравнению с безрисковыми активами остается неизменной. Если есть безрисковый вариант займа и инвестирования (этот вариант обеспечивает доходность или стоимость капитала при займе денег в размере kf ), то : 1) за больший риск инвесторы требуют большую доходность; 2) получение повышенной доходности означает наличие факторов риска. Инвесторы на рынке стремятся увеличить доходность портфелей без увеличения риска. Такая возможность может быть реализована через арбитражный портфель, т.е. через формирование портфеля путем одновременной продажи акций по относительно высокой цене и покупки этих же акций в другом месте по относительно низкой цене. Такая операция позволит инвестору, не вкладывая средства, получить безрисковый доход.

Арбитражные возможности появляются, если по акциям или портфелям с одинаковой чувствительностью к факторам ожидается различная доходность. Инвесторы устремляются к получению безрискового дохода, и возможность арбитража исчерпывается. Таким образом, в равновесии акции и портфели с одинаковой чувствительностью к факторам имеют одинаковые значения ожидаемой доходности (с поправкой на специфический риск).

В модели рассматриваются портфели из имеющихся на рынке акций и выводится условие существования арбитражных портфелей. Построение арбиражного портфеля означает отсутствие дополнительного инвестирования (деньги для покупки ценных бумаг образуются через продажу других ценных бумаг) и отсутствие риска. Например, пусть индивид имеет портфель акций и хочет заработать на арбиражных операциях. Инвестор не предполагает инвестировать в изменение доли акций в имеющемся портфеле.

Некоторые акции более чувствительны к конкретному фактору, чем другие. Например, акции РАО «Газпром» более чувствительны к изменению цен на бензин, чем акции кондитерской фабрики «Красный Октябрь».

Арбитражная модель не определяет конкретное число факторов и их значимость для данной акции, так как для каждой акции значимыми будут сови факторы. Факторами могут быть фондовый индекс (как в САРМ рыночный портфель), валовой национальный продукт, цены на энергоносители, процентная ставка и др. Ряд исследований выявил наиболее значимые факторы. Например, расчеты по американскому рынку выявили в числе значимых макроэкономических факторов такие, как изменения в отраслевом производстве, инфляция, индивидуальное потребление, предложение денег и процентная ставка. Агентство Salomon Brothers при оценках по многофакторной модели включает в рассмотрение пять факторов: инфляцию, темп роста ВНП, процентную ставку, индекс изменения цен на нефть, темп роста расходов на оборону.

Обобщенно можно выделить три группы факторов, обязательно включаемых в арбитражную модель:

1) показатели общей экономической активности (это может быть темп роста промышленного производства, темп роста усредненных продаж, темп роста ВНП);

2) показатели, отражающие инфляцию;

3) показатели процентной ставки (разница между долгосрочной и краткосрочной ставками, ставка доходности фондового (рыночного) индекса).

В основу арбитражной теории ценообразования заложено одно утверждение: в условиях равновесного рынка арбитраж (любого вида) невозможен. Если такая возможность есть, рынок быстро её "ликвидирует".

Дальнейшие рассуждения по поводу невозможности создания арбитражного портфеля приводят к основному уравнению ценообразования активов, которое и может рассматриваться как практический результат теории. Интересно отметить тот факт, что уравнение АРТ является обобщением уравнения САРМ, хотя арбитражная теория строилась как её альтернатива.

Согласно этому уравнению, на изменение стоимости актива влияет не только рыночный фактор (стоимость рыночного портфеля), но и другие, в том числе нерыночные, факторы риска - курс национальной валюты, стоимость энергоносителей, уровень инфляции и безработицы и так далее. Если в качестве факторов риска рассматривать только один - стоимость рыночного портфеля, - то уравнение совпадает с уравнением САРМ.

Что даёт многофакторность?

Учёт нескольких факторов позволяет строить более строгую модель. Это приводит к:

- более точному прогнозу изменения цены актива;

- уменьшению несистематического риска даже без составления портфеля.

В классической модели САРМ учитывался только один фактор, и актив характеризовался двумя параметрами - коэффициентом чувствительности "бета", характеризующим риск, связанный с этим фактором, и средней остаточной доходностью Е, отвечающей за специфический риск, то есть риск, не объясняющийся влиянием выбранного фактора. В модели АРТ появилась возможность учитывать несколько факторов. Теперь актив характеризуется набором показателей "бета", каждый из которых представляет собой чувствительность актива к определённому фактору и характеризует систематический риск, связанный с влиянием именно этого фактора, и, по-прежнему, остаточной доходностью Е. Только теперь величина специфического (необъяснённого факторами) риска стала гораздо меньше.

Переход от однофакторной модели САРМ к многофакторной АРТ не только даёт преимущества, но и ставит новые проблемы, которые ранее не возникали.

Торговля на арбитраже, также известная как "безрисковая прибыль", система торговли через арбитраж производится через одновременную покупку и продажу рыночного инструмента, чтобы получить прибыль от дифференциала в цене. Эта торговая система обычно применяется на разных биржах или торговых площадках. Инвестор может зарабатывать на различии в ценах рыночного инструмента на двух различных биржах из-за колебаний обменных курсов.

Например, трейдер покупает акцию на иностранной бирже, которая не приспособилась к постоянно изменяющемуся обменному курсу. Он покупает недооцененную акцию и продает переоцененную акцию, таким образом, получая прибыль от разницы.

Другой способ торговли на арбитраже заключается в том, что инвестор хочет продать рыночный инструмент по определенной цене. Он размещает ордер на продажу по этой цене и одновременно размещает ордер на покупку по более высокой цене. В результате, другие инвесторы тогда могут купить инструмент по первой цене, соблазнившись более высокой ценой, предлагаемой во втором ордере. Как только первый ордер на продажу исполняется, инвестор отменяет свой второй ордер на покупку. Таким образом, он не только избавляется от своего неликвидного актива, но и делает на этом хорошие деньги.

Торговля на арбитраже обычно практикуется крупными институциональными инвесторами с многомиллионными активами. Торговля на арбитраже наиболее эффективна на низколиквидных рынках.

Прибыль от арбитражных операций должна как минимум покрывать расходы, связанные с ними, в т.ч. оплату технических и программных решений, задействованных человеческих ресурсов, а также биржевых и брокерских комиссий. Это приводит к тому, что "арбитражеру" требуется иметь значительный объем финансовых ресурсов, наличие которых трудно предположить у частного инвестора. Поэтому, как правило, арбитраж – удел крупных финансовых структур.

Вдобавок к этому, арбитраж вовсе не такая безрисковая операция, какой ее иногда представляют в учебниках. Дело в том, что на слаборазвитых финансовых рынках (а наш, российский, срочный рынок сейчас относится именно к слаборазвитым) существует еще риск ликвидности. Вы можете банально не суметь в нужный момент провести сделку из-за отсутствия нужного вам объема предложений.

Арбитраж и связанная с ним деятельность включает в себя как знание о разности цен, так и способность к предвиденью динамики цен, объемов операций, возможной прибыли и риска. Арбитраж в основном связан с международными срочными финансовыми операциями, включая курсы иностранной валюты, краткосрочные проценты и стоимость ценных бумаг.

Размер максимальной прибыли в результате арбитражных сделок изменяется в зависимости от связанного с ними риска.

Процентным арбитражем на денежных рынках называется перемещение ресурсов от одной валюты к другой ради улучшения условий кредитования или заимствования.

Фактически процентный арбитраж сводится к выбору страны или валюты с наиболее благоприятной процентной ставкой кредита. В качестве финансовых инструментов при процентном арбитраже могут фигурировать срочные банковские депозиты или государственные облигации. Перемещение ресурсов из одной валюты в другую предполагает наличие валютного риска, и подобные валютные переводы относятся к категории непокрытого процентного арбитража.

Если валютная спекуляция оказывается оправданной, то риск, связанный с комбинированием процентного арбитража с открытой валютной позицией дает возможность получить дополнительную прибыль, которая усиливает выигрыш, получаемый за счет собственно процентного арбитража.

Эквивалентным арбитражем называется покупка или продажа комбинаций опционов и наличных позиций, когда между теоретически эквивалентными комбинациями на практике возникает разница цен.

Например, комбинация длинной наличной позиции и опциона продажи создает опцион купли, а комбинация короткой наличной позиции и опциона купли создает опцион продажи.

Валютные фьючерсные контракты могут арбитражировать против спот-курса и банковских депозитных ставок. Потенциальная прибыль от этого типа арбитража относительно невосприимчива к движениям процентных ставок, но чувствительна к малейшим изменениям валютных курсов.

Арбитраж между краткосрочными процентными фьючерсами и валютными фьючерсами с одинаковыми сроками поставки не требует выхода на рынок наличности, однако сложно подобрать нужное количество контрактов для получения полного покрытия.

В более сложных межрыночных арбитражных сделках одновременно задействованы наличные рынки валют и ценных бумаг, межбанковский рынок, рынок форвардов, опционный рынок, рынок фьючерсных контрактов.

Заключение

Торговля на арбитраже, также известная как "безрисковая прибыль", система торговли через арбитраж производится через одновременную покупку и продажу рыночного инструмента, чтобы получить прибыль от дифференциала в цене. Эта торговая система обычно применяется на разных биржах или торговых площадках. Инвестор может зарабатывать на различии в ценах рыночного инструмента на двух различных биржах из-за колебаний обменных курсов.

Например, трейдер покупает акцию на иностранной бирже, которая не приспособилась к постоянно изменяющемуся обменному курсу. Он покупает недооцененную акцию и продает переоцененную акцию, таким образом, получая прибыль от разницы.

Другой способ торговли на арбитраже заключается в том, что инвестор хочет продать рыночный инструмент по определенной цене. Он размещает ордер на продажу по этой цене и одновременно размещает ордер на покупку по более высокой цене. В результате, другие инвесторы тогда могут купить инструмент по первой цене, соблазнившись более высокой ценой, предлагаемой во втором ордере. Как только первый ордер на продажу исполняется, инвестор отменяет свой второй ордер на покупку. Таким образом, он не только избавляется от своего неликвидного актива, но и делает на этом хорошие деньги.

Торговля на арбитраже обычно практикуется крупными институциональными инвесторами с многомиллионными активами. Торговля на арбитраже наиболее эффективна на низколиквидных рынках.

Прибыль от арбитражных операций должна как минимум покрывать расходы, связанные с ними, в т.ч. оплату технических и программных решений, задействованных человеческих ресурсов, а также биржевых и брокерских комиссий. Это приводит к тому, что "арбитражеру" требуется иметь значительный объем финансовых ресурсов, наличие которых трудно предположить у частного инвестора. Поэтому, как правило, арбитраж – удел крупных финансовых структур.

Вдобавок к этому, арбитраж вовсе не такая безрисковая операция, какой ее иногда представляют в учебниках. Дело в том, что на слаборазвитых финансовых рынках (а наш, российский, срочный рынок сейчас относится именно к слаборазвитым) существует еще риск ликвидности. Вы можете банально не суметь в нужный момент провести сделку из-за отсутствия нужного вам объема предложений.

Арбитраж и связанная с ним деятельность включает в себя как знание о разности цен, так и способность к предвиденью динамики цен, объемов операций, возможной прибыли и риска. Арбитраж в основном связан с международными срочными финансовыми операциями, включая курсы иностранной валюты, краткосрочные проценты и стоимость ценных бумаг.

Размер максимальной прибыли в результате арбитражных сделок изменяется в зависимости от связанного с ними риска.

Процентным арбитражем на денежных рынках называется перемещение ресурсов от одной валюты к другой ради улучшения условий кредитования или заимствования.

Фактически процентный арбитраж сводится к выбору страны или валюты с наиболее благоприятной процентной ставкой кредита. В качестве финансовых инструментов при процентном арбитраже могут фигурировать срочные банковские депозиты или государственные облигации. Перемещение ресурсов из одной валюты в другую предполагает наличие валютного риска, и подобные валютные переводы относятся к категории непокрытого процентного арбитража.

Если валютная спекуляция оказывается оправданной, то риск, связанный с комбинированием процентного арбитража с открытой валютной позицией дает возможность получить дополнительную прибыль, которая усиливает выигрыш, получаемый за счет собственно процентного арбитража.

Эквивалентным арбитражем называется покупка или продажа комбинаций опционов и наличных позиций, когда между теоретически эквивалентными комбинациями на практике возникает разница цен.

Например, комбинация длинной наличной позиции и опциона продажи создает опцион купли, а комбинация короткой наличной позиции и опциона купли создает опцион продажи.

Валютные фьючерсные контракты могут арбитражировать против спот-курса и банковских депозитных ставок. Потенциальная прибыль от этого типа арбитража относительно невосприимчива к движениям процентных ставок, но чувствительна к малейшим изменениям валютных курсов.

Арбитраж между краткосрочными процентными фьючерсами и валютными фьючерсами с одинаковыми сроками поставки не требует выхода на рынок наличности, однако сложно подобрать нужное количество контрактов для получения полного покрытия.

В более сложных межрыночных арбитражных сделках одновременно задействованы наличные рынки валют и ценных бумаг, межбанковский рынок, рынок форвардов, опционный рынок, рынок фьючерсных контрактов.

Практическая часть

Задача №1.

Рассматривается возможность приобертения облигаций внутреннего валютного займа Минфина России. Имеются следующие данные. Дата выпуска – 14.05.1996 г. Дата погашения – 14.05.2011 г. Купонная ставка – 3%. Число выплат – 1 раз в год. Средняя курсовая цена – 93,70. Требуемая норма доходности – 14% годовых.

Произвести анализ эффективности операции на 25 сентября текущего года.

Решение:

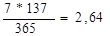

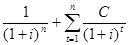

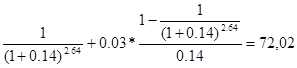

I t=c 25.09.2008 до 14.05.2011-2 года 7 месяцев 19 владения =

Курсовая цена тогда составит:

К=

К=

К=  %

%

|

из

5.00

|

Обсуждение в статье: Глава III . Общий вид модели арбитражного ценообразования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы