|

Главная |

Существенность в аудите

|

из

5.00

|

Введение

В соответствии с законодательством РФ подавляющее большинство экономических субъектов России подлежит ежегодной аудиторской проверке. Под аудиторской деятельностью понимается предпринимательство аудиторских фирм (самостоятельных аудиторов) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых расчетов, других финансовых обязательств и требований экономических субъектов. Эта деятельность включает также оказание иных аудиторских услуг: постановку, восстановление и ведение бухгалтерского учета; составление деклараций о доходах и бухгалтерской отчетности; анализ финансово-хозяйственной деятельности; консультирование в вопросах финансового, налогового, банковского и иного законодательства; обучение и др.

В проектах российских стандартов аудиторской деятельности дается следующее определение аудита: "аудит - это независимая экспертиза финансовой отчетности предприятия на основе проверки соблюдения порядка ведения бухгалтерского учета, соответствия хозяйственных и финансовых операций по законодательству РФ, полноты и точности отражения в финансовой отчетности деятельности предприятия. Экспертиза завершается составлением аудиторского заключения".

Главная цель аудита - определение достоверности финансовой отчетности компании, а также контроль за соблюдением компанией определенных законов и норм хозяйственного права и налогового законодательства. Аудиторская фирма или отдельный аудитор по окончании работы обязаны представить письменное заключение о состоянии учета, внутреннего контроля, а также о достоверности годового отчета. Такое заключение является основанием для утверждения или неутверждения (отказа от утверждения) проверенного годового бухгалтерского отчета. Аудиторская проверка должна быть спланирована на основе достигнутого аудиторской организацией понимания деятельности экономического субъекта. Цель планирования состоит в том, чтобы организовать эффективную и экономически оправданную проверку. На этапе планирования необходимо определить стратегию и тактику аудита, сроки его проведения, разработать общий план и программу аудита.

Очевидно, что аудит деятельности предприятия способствует повышению его конкурентоспособности и достоверности информации предлагаемой потенциальным инвесторам. Грамотно построенная аудиторская проверка способствует своевременному выявлению недочётов в деятельности предприятия и устранению их, поэтому актуальность заявленной в работе темы трудно недооценить.

Возникновение аудита связано с разделением интересов собственников (акционеров, инвесторов и др.) и менеджеров, занимающихся управленческой деятельностью экономического субъекта.

Аудиторская деятельность регулируется законодательством: законом «Об аудиторской деятельности» и также Федеральными правилами аудиторской деятельности.

Один из первых шагов аудиторской проверки – это ее планирование. На этой ступени необходимо определить уровень существенности аудита. Определение уровня существенности является одним из основных действий аудитора, потому что, необходимо определить границы ошибки и возможности этой ошибки при проведении аудиторской проверки.

Существенность в аудите, порядок ее определения описаны как в Международном стандарте аудита МСА 320, так и в российском Федеральном правиле (стандарте) № 4 «Существенность в аудите».

Целью данной работы является изучение понятия существенности в аудите, определение значение и роли аналитических процедур, а также изучение нормативных документов для обоснования различных заключений аудитора.

Задача курсовой работы определить, что такое существенность, уровень существенности, изучить методы, с помощью которых можно рассчитать уровень существенности.

Для написания работы была использована учебная и специальная литература по бухгалтерскому учету и аудиту, налогообложению, а также нормативные документы.

Существенность в аудите

В международных стандартах аудита (далее - МСА) существенность определяется как величина пропуска, неточного или неправильного трактования факта бухгалтерской информации, которая в свете сопутствующих обстоятельств делает вероятным, что суждение, сделанное на основе этой информации, могло бы измениться или на него мог бы повлиять неточный или неправильный факт. Определение уровня существенности в национальном Стандарте аналогично международным понятиям. Под уровнем существенности понимается то предельное значение ошибки финансовой (бухгалтерской) отчетности, начиная с которого квалифицированный пользователь этой отчетности с большей степенью вероятности не сможет принимать на ее основе правильные экономические решения.

Концепция существенности принята как в бухгалтерском учете, так и в аудите. Существенность (дословный перевод английского термина materiality) является одной из базовых категорий аудита и имеет не только теоретическую, но и прикладную значимость. От определенного аудитором уровня существенности зависят величина аудиторского риска и формат выдаваемого аудиторского заключения. В конечном счете от данного показателя зависят обоснованность решений, принимаемых пользователями финансовой отчетности, подвергшейся аудиторским экспертизам.

Существенными в аудите считаются обстоятельства, значительно влияющие на достоверность финансовой отчетности клиента, а уровень существенности - предельное значение искажений бухгалтерской отчетности, начиная с которого нельзя принимать на ее основе обоснованные управленческие решения.

Установить четкие и однозначные критерии существенности достаточно сложно. В международной аудиторской практике порядок определения уровня существенности регулируется международным стандартом аудиторской деятельности "Существенность в аудите" (ISA 320 "Audit Materiality"), а в России - Национальным аудиторским стандартом "Существенность и аудиторский риск", который был принят Комиссией по аудиторской деятельности при Президенте Российской Федерации 22 января 1998 г.

Исходя из определения существенности только пользователь финансовой отчетности вправе определить уровень существенности представленной в ней информации. Однако при этом необходимо учитывать, что пользователей достаточно много и у каждого свой конкретный к ней интерес - потенциальные возможности аудируемого лица сохранять свою финансовую устойчивость или потенциальные возможности обеспечивать желаемый уровень доходности на вложения в собственный капитал и т.д. Смысл уровня существенности в российском Национальном стандарте аналогичен международным понятиям, под ним понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большей степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

Актуальность и значимость существенности в аудиторской деятельности объясняются несколькими причинами:

1. во-первых, принцип существенности допускает не принимать во внимание незначительные характеристики, но вся важная информация должна быть раскрыта полностью;

2. во-вторых, принцип существенности позволяет определить влияние стоимости определенных объектов бухгалтерского учета на сумму и структуру баланса, на финансовые результаты, следовательно, в ходе аудиторских процедур исследуются те бухгалтерские операции, которые оказывают значительное влияние на величину активов, пассивов и финансовых результатов;

3. в-третьих, и это главное, принцип существенности требует показать всю информацию, имеющую важность для ее пользователей. Это требование касается и формулировки аудиторского заключения о представлении финансовой отчетности во всех существенных аспектах. При этом аудиторское заключение, как и сама финансовая отчетность, адресовано многочисленным пользователям, которые на основе отчетной информации принимают совершенно определенные экономические решения. В число пользователей входят руководство организации, акционеры, кредиторы, инвесторы, государственные организации. Каждый из пользователей имеет собственные интересы, которые и определяют то, что важно и существенно в бухгалтерской отчетности.

Понятие существенности важно еще и в силу того, что ни один аудитор не в состоянии гарантировать точность данных финансовой отчетности вплоть до последнего рубля.

Существенность имеет две стороны: качественную и количественную. С качественной точки зрения аудитор должен определить, носят или не носят существенный характер отмеченные в ходе проверки отклонения порядка совершения проверяемой организацией финансовых и хозяйственных операций от требований нормативных актов, действующих в Российской Федерации. С количественной точки зрения аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные искажения бухгалтерской отчетности (с учетом прогнозируемой величины неотмеченных ошибок) принятый для проверяемой организации уровень существенности.

Примерами качественных искажений являются:

•недостаточное или неадекватное описание учетной политики, когда существует вероятность того, что пользователь финансовой (бухгалтерской) отчетности будет введен в заблуждение таким описанием;

•отсутствие раскрытия информации о нарушении нормативных требований в случае, когда существует вероятность того, что последующее применение санкций сможет оказать значительное влияние на результаты деятельности аудируемого лица.

Количественные признаки существенности трудно определяемы, потому что единая трактовка подобных признаков зачастую отсутствует. Ниже представлены различные количественные критерии существенности.

Таблица 1

| Источник | Количественный критерий существенности |

| Приказ Минфина России от 22.07.2003 N 67н | Существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5% |

| ПБУ 10/99 | В отчете о прибылях и убытках следует отражать доходы, составляющие 5% и более общей суммы доходов организации за отчетный период по каждому виду в отдельности, и соответствующие им расходы |

| ПБУ 12/2000 | Отчетным операционный или географический сегмент считается, если значительная величина его выручки получена от продажи внешним покупателям и выполняется одно из следующих условий: выручка от продажи внешним покупателям и от операций с другими сегментами данной организации составляет не менее 10% общей суммы выручки всех сегментов; финансовый результат деятельности данного сегмента (прибыль или убыток) составляет не менее 10% суммарной прибыли или суммарного убытка всех сегментов; активы данного сегмента составляют не менее 10% суммарных активов всех сегментов |

| ПБУ 1/2008 | Существенными признаются те способы ведения бухгалтерского учета, без знания, о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, денежных средств или финансовых результатов деятельности организации |

Отсутствие единого мнения в отношении количественного критерия существенности в российских нормативных актах по бухгалтерскому учету не снижает актуальности этого критерия для некоторых учетных объектов. Критерий существенности имеет принципиальное значение при принятии решения о признании в бухгалтерском учете, например, условных фактов хозяйственный деятельности, событий после отчетной даты и

др. Количественный критерий существенности определен и в аудите. Он характеризует максимально допустимое суммарное искажение данных финансовой отчетности. Именно исходя из принципа существенности аудитор может говорить не об абсолютной достоверности финансовой отчетности, а о ее достоверности во всех существенных аспектах, т.е. информация об отдельных показателях отчетности может быть отражена не в полном объеме и это не будет служить препятствием для формирования адекватных выводов на основе такой отчетности ее пользователями.

Аудит не может быть представлен как простая совокупность формирующих его элементов и классифицируется как сложная дифференцированная система, основанная на соответствующей концепции и принципах.

Системный подход является общеметодологическим принципом и используется в различных отраслях науки и деятельности человека, а применительно к аудиту соблюдение его основных признаков означает следующее:

® аудируемый хозяйствующий субъект - это сложная социально-экономическая система, встроенная в иерархию систем разного уровня, при наличии соответствующих прямых и обратных причинно-следственных взаимосвязей, подлежащих качественно- количественной оценке в процессе аудита для целей выработки независимого суждения об устойчивости и безопасности информации, представленной в финансовой отчетности;

® формирование доказательной базы требует идентификации подсистем, оказывающих основное воздействие как на развитие системы, так и на ее устойчивость;

® -качество аудита может быть обеспечено только неформализованными методами сбора и оценки информации, используемой для выражения в аудиторском заключении независимого суждения.

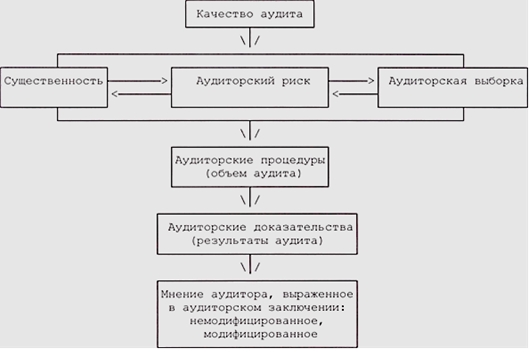

В этой системе достаточно актуальной является категория существенности (материальности) не только в ее концептуальной логике, но и в прикладном аспекте. Правило (стандарт) аудиторской деятельности N 4 "Существенность в аудите" обязывает аудиторские организации и индивидуальных аудиторов оценивать существенность в ее взаимосвязи с аудиторским риском. Уровень существенности, аудиторский риск, аудиторская выборка и качество аудита как основополагающая категория, формирующая степень конкурентоспособности и рыночной устойчивости аудиторской структуры, взаимозависимы (см. рисунок).

Взаимосвязь основных категорий аудита с качеством аудита

Планируя аудиторскую проверку, необходимо установить материальность (существенность) – максимально допустимый размер ошибочной суммы, которая может быть показана в публикуемых финансовых отчетах и рассматриваться как несущественная, т.е. не вводящая пользователей в заблуждение.

Значение рассмотрения понятия «существенность» состоит в том, что оно является исходным и основополагающим для определения объема аудита.

Оценка материальности зависит от опыта и квалификации аудитора и определяется им самим для каждого клиента с учетом объема и специфики его деятельности. Поэтому различные аудиторы, аудиторские фирмы совершенно по-разному подходят к этой проблеме.

Вероятность обнаружения аудитором существенной ошибки зависит от множества факторов, к которым относятся:

· оценка вероятности наличия существенной ошибки, как руководителем, так и аудитором;

· ограничения по времени и стоимости проверки;

· «ожидания» клиента, что аудитор обнаружит ошибку;

· степень независимости аудитора;

· его добросовестность;

· доверие внешнего аудитора системе внутреннего контроля;

· принятая на предприятии учетная политика и степень детализации отельных ее положений;

· соответствие учетной политики требованиям нормативных документов.

Определение существенности производится в период разработки плана и программы аудита, поскольку ее уровень влияет на объем предстоящей работы и выводы, которые надлежит сделать в заключении по итогам проверки.

|

из

5.00

|

Обсуждение в статье: Существенность в аудите |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы