|

Главная |

Оценка существенности в аудите

|

из

5.00

|

Целью аудита бухгалтерской отчетности является выражение аудитором мнения о достоверности бухгалтерской отчетности и соответствии порядка составления отчетности ведения бухгалтерского учета законодательству РФ. При выражении своего мнения аудитор использует фразу: «бухгалтерская отчетность отражает достоверно во всех существенных отношениях». Оценка существенности и есть предмет профессионального суждения аудитора, что рассмотрено в Федеральном стандарте аудита № 4 «Существенность в аудите», согласно которому материальность (существенность) – это максимально допустимый размер ошибочной суммы, которая может быть показана в отчетности и рассматриваться как несущественная, т. е. не вводящая пользователей отчетности в заблуждение.

Под существенностью понимается свойство информации бухгалтерской отчетности влиять на экономические решения квалифицированного пользователя такой информации.

Многие аудиторы считают, что самым объективным измерителем существенности является прибыль до налогообложения. Чтобы эффективно провести проверку, аудитор должен оценивать результаты проведенных процедур и многократно проверять на основе этих результатов, является ли объем процедур, запланированных для различных счетов, достаточным или, возможно, чрезмерным.

Соответственно оценки степени важности и планирование аудиторской проверки должны рассматриваться скорее как динамические, а не как статические аудиторские концепции.

Существует предположение о том, что финансовая отчетность экономического субъекта содержит искажения, которые способны повлиять на достоверность финансовой отчетности и стать причиной ее фактического непредставления в соответствии с законодательно установленными принципами бухгалтерского учета и отчетности. Обнаруженные при проведении аудиторской проверки искажения могут считаться существенными в том случае, если их сущность и значение по отношению к другим статьям финансовой отчетности являются достаточными для того, чтобы повлиять представление или непредставление финансовой отчетности в соответствии с законодательно установленными принципами ведения бухгалтерского учета.

Существенность, таким образом, служит критерием, позволяющим судить о влиянии обнаруженных искажений на финансовую отчетность экономического субъекта. Существенность является показателем количественным, и ее можно рассчитать для каждого экономического субъекта. Расчет ведется в зависимости от критического компонента, выбранного в качестве основы. Критический компонент — это показатель деятельности экономического субъекта, который имеет тенденцию заметно варьировать год от года. Например, для экономических субъектов, имеющих проблемы с ликвидностью или платежеспособностью, в качестве критического компонента могут быть взяты оборотные активы или уставный капитал. В других случаях это может быть выручка от реализации товаров, работ, услуг. Для экономических субъектов, для которых характерно более или менее стабильное получение выручки или относительно постоянное количество оборотных активов, в качестве критического компонента может быть рассмотрена нераспределенная прибыль отчетного периода. При выборе критического компонента не надо забывать о таком факторе, как отраслевая специфика. Зачастую анализ отрасли, в которой работает экономический субъект, позволяет вы- явить показатели деятельности, которые могут быть подвержены наибольшим колебаниям.

При определении приемлемого уровня искажений в финансовой отчетности руководствуются следующим: если обнаруженные искажения по своей величине равны или превышают уровень существенности, есть все основания полагать, что финансовая отчетность экономического субъекта недостоверна; если обнаруженные искажения не превышают уровень существенности, то есть основания полагать, что финансовая отчетность достоверна и данные искажения не влияют на достоверность этой отчетности. Следует сразу заметить, что в данном случае речь идет о сумме всех обнаруженных искажений. Каждое обнаруженное искажение само по себе может не превышать уровня существенности, но в сумме они способны повлиять на достоверность проверяемой финансовой отчетности.

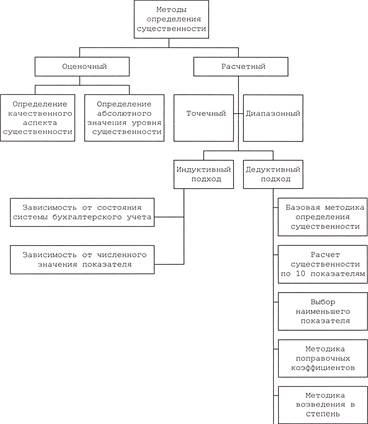

Предлагаемая классификация методик определения существенности в аудите представлена на рисунке 2.

Классификация методик определения уровня существенности

Существует два основных метода оценки существенности - оценочный и расчетный.

Оценочный метод заключается в том, что специалист исходя из собственного опыта и знаний о деятельности клиента определяет, что является существенным. Полагаем, что с помощью оценочного метода определяют абсолютную величину существенности, представляющую собой размер допустимой ошибки в конкретной статье бухгалтерской отчетности или обороте по счету, которая, по мнению специалиста, может считаться существенной вне зависимости от других обстоятельств. Очевидно, что практическая реализация данного метода крайне затруднена, так как непонятно, какими факторами должен руководствоваться специалист, устанавливая размер допустимой ошибки.

Расчетный метод заключается в количественном определении величины уровня существенности. При определении количественного значения уровня существенности используются относительные величины, устанавливаемые в процентном отношении к соответствующей принятой базовой величине. Относительные величины могут устанавливаться как в виде точечных, так и в виде диапазонных значений.

Точечный метод предполагает установление единственной границы, например 5% от прибыли до налогообложения. Существует мнение, что применение точечного метода приводит к принятию более формальных решений по причине того, что отклонение в большую сторону лишь на рубль от установленной точки существенности является признаком недостоверности отчетности или принятия решения об отражении или неотражении отдельных показателей отчетности.

Использование метода диапазонных значений делает принимаемое решение более гибким: если ошибка находится в диапазоне нижней и верхней границ существенности, например 1 - 2% валюты баланса, то аудитор согласно Федеральному правилу (стандарту) аудиторской деятельности N 4 "Существенность в аудите" (далее - ПСАД N 4) должен будет расширить количество проводимых аудиторских процедур, чтобы принять обоснованное решение. Однако не ясно, какие дополнительные процедуры и в каком объеме нужно проводить и, главное, каким образом трактовать полученные результаты; по этой причине считаем, что применение диапазонных методик представляется нам нецелесообразным.

При расчете уровня существенности необходимо определить, дедуктивный или индуктивный метод следует применять.

Дедуктивный - когда определяется совокупный уровень существенности, который затем распределяется между значимыми статьями финансовой (бухгалтерской) отчетности;

Индуктивный - когда первоначально определяется уровень существенности значимых статей финансовой (бухгалтерской) отчетности, а затем путем суммирования полученных значений определяется совокупный уровень существенности.

Как показывает практика, индуктивный подход при определении уровня существенности используется значительно реже.

Дедуктивный способ

Зачастую для нахождения уровня существенности в качестве базовых используются следующие показатели: чистая прибыль, выручка без НДС, себестоимость, валюта баланса, собственный капитал. Ниже приведена выдержка из рабочего документа аудитора.

Тест "уровень существенности"

| Наименование предприятия | ||

| Проверяемый период | ||

| Ф.И.О. аудитора, составившего документ | ||

| Дата составления документа | ||

| Ф.И.О. лица, проверившего документ | ||

| Дата проверки документа | РД | |

| Номер и дата договора об аудите | ||

| Период проведения аудиторской проверки |

| На начало | На конец | Доля (%), | Значение, | ||

| N | Показатель | отчетного | отчетного | принимаемая | принимаемое для |

| п/п | периода, тыс. руб. | периода, тыс. руб. | для расчета | расчета (гр. 4 х 5/100) | |

| 1 | Чистая прибыль (стр. 140 ф. 2) | 276 | 5 | 14 | |

| 2 | Выручка без НДС (стр. 010 ф. 2) | 2767 | 2 | 55 | |

| 3 | Себестоимость (020 + 030 + 040 ф. 2) | 2554 | 2 | 51 | |

| 4 | Валюта баланса (стр. 300 ф. 1) | 1005 | 2 | 20 | |

| 5 | Собственный капитал (стр. 490 ф. 1) | 150 | 10 | 15 | |

| 6 | Среднее значение показателя гр. 6 (1+2 + 3 + 4 + 5)/5 | X | Х | Х | Рассчитывается в соответствии с внутрифирменным стандартом аудиторской организации (индивидуального аудитора) |

Аудитор должен проанализировать числовые значения, записанные в графе 6. Подробный порядок оценки отклонений и условий отбрасывания значений определяется внутрифирменным аудиторским стандартом. Рассмотрим два частных случая определения уровня существенности.

Случай 1. Отбросим значения, сильно отклоняющиеся в большую и (или) меньшую сторону от остальных. На базе оставшихся показателей рассчитаем среднюю величину, которую для удобства дальнейшей работы округлим, но так, чтобы после округления ее значение изменилось бы не более чем на 20% в ту или иную сторону от среднего значения.

(55 + 51 +20)/3 = 42 тыс. руб.

Совокупный уровень существенности составляет 42 тыс. руб.

Случай 2. Отбросим значения, сильно отклоняющиеся в большую и (или) меньшую сторону от среднего значения.

Находим среднее значение показателей графы 5 таблицы:

(14 + 55 + 51 +20+ 15)/5 = 31 тыс. руб.

В нашем примере минимальное значение отклоняется от среднего на 55%:

(14-31)/31 х 100 = 55%.

Максимальное значение отклоняется от среднего на 77%:

(55 -31)/31 х 100 = 77%.

Если допустимый уровень отклонений установлен на уровне 60%, то будет отброшено только максимальное значение; средняя составляющая будет равна:

(14 + 51 +20+ 15)/4 = 25 тыс. руб.

Если допустимый уровень отклонений установлен на 50%, то будут отброшены и минимальное, и максимальное значения; средняя составляющая будет равна:

(15 + 51 +20)/3 = 29 тыс. руб.

В соответствии с п. 6 Стандарта аудитор рассматривает существенность как на уровне финансовой (бухгалтерской) отчетности в целом, так и в отношении остатков по отдельным счетам бухгалтерского учета, групп однотипных операций и случаев раскрытия информации. Рассмотрим варианты.

Первый вариант предусматривает распределение совокупного уровня существенности сначала между статьями баланса, затем по счетам, сальдо по которым формируют соответствующие статьи баланса.

Очевидно, что большая сумма существенности будет соответствовать тому счету, у которого больше сальдо на конец отчетного периода. И, наоборот, счет, не имеющий на конец отчетного периода остатка, который должен находить отражение в бухгалтерском балансе, получит существенность, равную нулю. Любая ошибка, допущенная в операциях по данному счету, приведет к превышению уровня существенности, идентифицированного для данного счета. Аудитору будет сложнее подтвердить достоверность финансовой (бухгалтерской) отчетности.

Второй вариант распределения совокупного уровня существенности по статьям и счетам учета заключается в распределении пропорционально обороту по счету (с учетом остатка), а не только по конечному остатку на счете. Совокупный уровень существенности распределяется по счетам бухгалтерского учета следующим образом:

d k

S = S х (m + m + с ) / (Т + С),

n n n n

где S - уровень существенности, приходящийся на счет (субсчет) n;

m - дебетовый оборот за отчетный период по счету (субсчету) n;

m - кредитовый оборот за отчетный период по счету (субсчету) n;

с - сальдо на конец периода по счету (субсчету) n;

Т - оборот за отчетный период по всем счетам;

С - сальдо за отчетный период по всем счетам.

Показатели Т и С заимствуются из оборотно-сальдовой ведомости на конец отчетного периода.

Итогом распределения совокупного уровня существенности по счетам станут показатели s, s, s, s,..., которые в сумме составят совокупный

01 02 04 05

уровень существенности. Получив величины уровней существенности по счетам бухгалтерского учета, не представляет труда определить уровни существенности по статьям баланса.

Второй вариант устраняет существенный недостаток первого варианта.

Индуктивный способ

Совокупный уровень существенности определяется как суммарное значение уровней существенности, установленных к значимым статьям бухгалтерского баланса. Суммарная граница существенности ошибки, рассчитанная таким способом, как правило, не должна превышать 5 - 10% валюты бухгалтерского баланса.

Рассмотрим пример определения уровня существенности с использованием индуктивного подхода.

Баланс предприятия по состоянию на 01.01.2009 представлен в таблице.

Таблица 2.

| Активы | Сумма, тыс. руб. | Пассивы | Сумма, тыс. руб. |

| Основные средства | 90 | Уставный капитал | 100 |

| Запасы | 65 | Резервный капитал | 1 |

| НДС по приобретенным | 18 | Нераспределенная | 45 |

| ценностям | прибыль | ||

| Дебиторская | 115 | Кредиторская | 313 |

| задолженность | задолженность | ||

| Денежные средства | 185 | Доходы будущих периодов | 14 |

| Баланс | 473 | Баланс | 473 |

Такие статьи бухгалтерского баланса, как "НДС по приобретенным ценностям", "Резервный капитал", "Доходы будущих периодов", скорее всего, будут оценены как несущественные и исключены из проверки. Общая сумма исключенных сумм составит 33 тыс. руб., или 6,9% валюты баланса.

Границы существенности, установленные по существенным статьям, представлены в таблице.

| Наименование статьи баланса | Сумма, тыс. руб. | Уровень существенности, % | Уровень существенности, тыс. руб. |

| Основные средства | 90 | 5 | 4,5 |

| Запасы | 65 | 5 | 3,25 |

| Дебиторская задолженность | 115 | 5 | 5,75 |

| Денежные средства | 185 | 3 | 5,55 |

| Уставный капитал | 100 | 5 | 5,0 |

| Нераспределенная прибыль | 45 | 5 | 2,25 |

| Кредиторская задолженность | 313 | 10 | 31,3 |

| Итого | 913 | 5,4 | 57,6 |

Таким образом, уровень существенности бухгалтерской отчетности, рассчитанный с использованием индуктивного подхода, составит 57,6 тыс. руб.

Заключение

Аудиторские компании существуют уже достаточно давно, и это не случайно. Причем мнение о том, что их работа необходима только государству и предприятиям, подпадающим под обязательный ежегодный аудит, неверно.

Правильность ведения бухгалтерского учета играет гораздо большую роль в финансово-хозяйственной деятельности предприятий, чем кажется на первый взгляд. Неправильное отражение хозяйственных операций по счетам бухгалтерского учета или даже одна неверная проводка могут повлечь искажение налогооблагаемой базы и, как следствие, штрафные санкции за неправильно уплаченные налоги. Причем в соответствии с действующим законодательством эти санкции могут в несколько раз превышать сумму исчисленных налогов. Выплата подобных санкций в отдельных случаях может привести к кризису или даже банкротству предприятия.

В данной курсовой работе было доказано, что аудит осуществляется с целью обеспечения законности, эффективности и целесообразности финансовой деятельности организаций, укрепления финансовой дисциплины.

В современных условиях, когда налаживанию экономических связей между экономическими субъектами часто препятствует отсутствие доверия партнеров друг к другу, особо остро проявляется потребность в достоверной экономической информации, в которой заинтересованы все без исключения участники хозяйственного оборота, а также пользователи финансовой информации.

В курсовой работе было рассмотрено понятие существенности, ее значение и роль в аудите. Определение уровня существенности является одним из основных шагов в планировании аудита, а также во время проведения аудиторской проверки. Существует несколько способов определения уровня существенности. Аудитор имеет право сам решать, каким образом ему определять уровень существенности в том или ином случае. Главный вывод, который можно сделать по данной части, - уровень существенности достаточно относителен, так как точно оценить его невозможно, лишь приблизительно.

Список литературы

1. ФЗ РФ от 7 августа 2001 г. № 119-ФЗ "Об аудиторской деятельности" (в ред. Федеральных законов от 14.12.2001 N 164-ФЗ, от 30.12.2001 N 196-ФЗ, от 30.12.2004 N 219-ФЗ, от 02.02.2006 N 19-ФЗ, от 03.11.2006 N 183-ФЗ, от 30.12.2008 N 307-ФЗ);

2. Федеральные правила (стандарты) аудиторской деятельности, утв. Постановлением Правительства РФ от 23.09.2002 №696;

3. Федеральное Правило (стандарт) № 4 "Существенность в аудите";

4. Аудит: Учебник для вузов (под ред. Подольского В.И.) Изд. 3-е, переработанное, дополненное.М.: ЮНИТИ-ДАНА, 2003;

5. Аудит. Учебное пособие для вузов. Автор(ы) Ерофеева В.А., Битюкова Т.А., Пискунов В.А. М.: Высшее образование,2005;

6. Бондаренко В.И. Понятие существенности в аудите/Аудитор.-2002.-№10

7. Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит. Учебное пособие.-2-е издание, переработанное и дополненное. М.:ФБК-ПРЕСС, 2002;

8. Шеремет А.Д., Суйц В.П. Аудит: Учебник. — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2008.

|

из

5.00

|

Обсуждение в статье: Оценка существенности в аудите |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы