|

Главная |

Нормативное регулирование бухгалтерского финансового учета оплаты труда и расчетов с персоналом

|

из

5.00

|

Заработная плата — основной источник дохода персонала организации, с ее помощью осуществляется контроль за мерой труда и потребления. Заработная плата — важнейший рычаг управления экономикой, а потому государство уделяет особое внимание правовым основам организации и оплаты труда.

В Конституции РФ — главном законодательном документе России — имеются статьи, полностью посвященные труду в стране. Так, ст. 34 Конституции РФ определяет, что каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности, но при этом не допускается экономическая деятельность, направленная на монополизацию и недобросовестную конкуренцию.

Конституция утверждает, что труд свободен (ст. 37). Гражданин РФ может свободно распоряжаться своими трудовыми навыками и умениями, выбирать род деятельности или профессию. Принудительный труд запрещен. Каждый имеет право на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального месячного размера оплаты труда, а также на защиту от безработицы.

Каждый имеет право на отдых. Работающему по трудовому договору гарантируются, установленные федеральным законом, продолжительность рабочего времени, выходные и праздничные дни, оплаченный ежегодный отпуск.

Конституция РФ (ст.39) определяет виды социальной защиты граждан страны: каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законодательством.

Основным законодательным документом по вопросам организации и оплаты труда является вступивший в действие в феврале 2002 г. новый Трудовой Кодекс Российской Федерации (ТК РФ). Выполнение установленных в его статьях правил обязательно для всех руководителей и работников в РФ независимо от форм собственности и вида деятельности. Нарушение любой статьи ТК РФ есть серьезное противозаконное действие, наказуемое в административном или уголовном порядке.

Существует также целый перечень документов, регламентирующих организацию оплаты труда, которые дополняют и расширяют ТК РФ. К таким документам можно отнести Гражданский кодекс РФ, некоторые статьи которого напрямую касаются отношений по договорам гражданско-правового характера как в юридической, так и в экономической части (ст.746,735,781 и т.д.).

Минимальный размер оплаты представляет собой низшую границу стоимости неквалифицированной рабочей силы, исчисляемой в виде денежных выплат в расчете на месяц, которые получают лица, работающие по найму, за выполнение простых работ в нормальных условиях труда. Минимальный размер оплаты определяется с учетом стоимости жизни и экономических возможностей государства. Минимальный размер оплаты определяется в размере 40% прожиточного минимума, рассчитанного на душу населения, что предполагает его периодически пересмотр с учетом имения индекса потребительских цен и тарифов на услуги. Федеральным законом РФ “ О повышении минимального размеров оплаты труда”, минимальный размер оплаты труда установлен: с 1 января 2009 г - 4330 руб[1].

Минимальная ставка заработной платы основывается на минимальном размере оплаты труда. Месячная минимальная заработная плата работника, выполнившего свои трудовые обязательства (нормы труда), не может быт ниже минимального размера оплаты труда. В минимальный размер оплаты труда не включаются доплаты и надбавки, а также премии и другие поощрительные выплаты. При определении минимальной ставки (оклада) работников предприятия работодатель обязан предусматривать их в более высоком размере, чем установленный Федеральным законом минимальный размер оплаты труда. На уровне минимального размера оплаты труда ставка работников устанавливается в случаях, если предприятие испытывает трудности экономического характера, либо в качестве специальной меры по предотвращению массового высвобождения работников. Но, это грозит частыми и серьезными проверками со стороны государства.

Оплата труда работников не бюджетной сферы (муниципальных, частных организаций, акционерных обществ, обществ с ограниченной ответственностью и т.д.) определяется собственником предприятия, исходя из законодательно установленного минимального размера оплаты отраслевых и специальных соглашений, закрепленных в договорах и контрактах, и регулируется действующей системой налогообложения на прибыль (доход) предприятия.

В условиях рыночной экономики и расширения прав организации в области оплаты труда размеры ставок (окладов) системы премирования и условия выплаты вознаграждений за выслугу лет определяются в коллективном договоре. В трудовых договорах могут предусматриваться более высокие размеры оплаты, чем предусмотренные в коллективных договорах. Конкретные размеры поощрительных выплат определяются работодателем по результатам труда работника.

Оплата труда работников производится в первоочередном порядке по отношению к другим платежам предприятия.

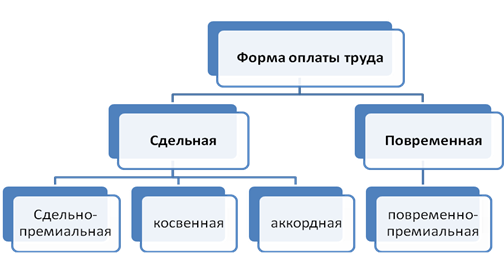

Формы оплаты труда

Рисунок 1.1

При повременной форме оплаты труда заработок работника определяется исходя из фактически отработанного им времени и тарифной ставки (оклада).

Под тарифной ставкой понимается размер вознаграждения за труд определенной сложности, произведенный в единицу времени (час, день, месяц). Ее размер зависит от сложности выполняемых работ.

При повременной форме оплаты труда в основу расчета размера оплаты труда работника берется тарифная ставка или должностной оклад согласно штатному расписанию организации и количество отработанного работником времени. При этом если в течение месяца работник отработал все рабочие дни, то размер его заработка будет соответствовать его должностному окладу, если же отработано не все рабочее время, то оплата труда будет начислена лишь за фактически отработанное время (офисные работники).

Почасовая форма оплаты труда применяется организацией для начисления суммы заработной платы грузчикам. В этом случае заработок работника определяют путем умножения часовой (дневной) ставки оплаты труда на число фактически отработанных часов (дней).

При повременно - премиальной системе оплате труда предусматривается начисление и выплата премии, устанавливаемой в процентах от должностного оклада (тарифной ставки) на основании разработанного в организации положения о премировании работников, коллективного договора или приказа (распоряжения) руководителя организации рассчитываются доплаты работникам отдела сбыта продукции.

При сдельно-премиальной системе оплаты труда, заработок зависит не только от оплаты по прямым сдельным расценкам, но и от выплачиваемой премии за выполнение и перевыполнение установленных количественных и качественных показателей.

Сумма заработка находится в прямой зависимости от объема выполненных работ и расценки на эти работы. Эта форма способствует росту производительности труда и повышению квалификации работника.

Сдельная форма оплаты труда применяется для начисления суммы заработной платы работникам основного производства. Количество сделанных ими деталей определяет заработанную им сумму, которая после умножается на коэффициент работника установленным в соответствии с нормами времени и нормой выработки (от 1 до 5).

При сдельной форме оплаты труда отпадает необходимость контроля за целесообразностью использования членами трудового коллектива рабочего времени, поскольку каждый работник заинтересован, как и работодатель, в производстве большего количества продукции. В основу расчета при сдельной оплате труда берется сдельная расценка, которая представляет собой размер вознаграждения, подлежащего выплате работнику за изготовление им единицы продукции или выполнение определенной операции.

Сдельная расценка определяется путем закрепления за определенной операцией стоимости ее выполнения, зависящей от сложности и продолжительности (нормой времени[2]) с которой работник может ее произвести. Следовательно, сумма заработной плата работника зависит от выполнения нормы выработки[3] установленной за месяц и от количества заказанных моделей.

Начислении заработной платы работника производится по высшему значению коэффициента, а затем распределяется по работникам в соответствии с их коэффициентом. Следовательно, max сумма показывает плановый бюджет на заработную плату, так как остаточная сумма идет в премиальный фонд.

Способ организации труда на предприятии для работников сдельной оплаты (производственников) - индивидуальный; а способ начисления заработной платы различается у постоянных работников и учеников, таким образом: у постоянных работников прямая сдельная, у учеников косвенно сдельная оплата труда.

Косвенная сдельная форма оплаты труда, как правило, применяется для рабочих, выполняющих вспомогательные работы при обслуживании работников основного производства но для организации удобен этот метод начисления для расчета заработной платы учеников (пир условии что 35% от наработанной суммы ученика идет его учителю).

Основная задача распределения заработка заключается в том, чтобы правильно учесть вклад каждого работника в общие результаты работы.

Применяются два основных метода распределения коллективного заработка между членами бригады.

Первый метод заключается в том, что заработок распределяется между членами коллектива пропорционально тарифным ставкам и отработанному времени.

Второй - с помощью “коэффициента трудового участия”

Аккордная форма оплаты труда предполагает, что для работника (бригады работников) размер вознаграждения устанавливается за комплекс работ, а не за конкретную производственную операцию. В организации такой метод не используется.

Кроме тарифной заработной платы действующим законодательством предусмотрены различные доплаты за отступления от нормальных условий труда. К таким доплатам относятся доплаты за работу в ночное и сверхурочное время, выходные и праздничные дни, временное заместительство отсутствующего работника, руководство бригадой, за выполнение работ требующих более высокой квалификации, классность шоферам и другие. Порядок расчета различных доплат различен. Размеры и условия выплат определяются в коллективном договоре.

ГЛАВА 2. АНАЛИЗ УЧЕТА ЗАРАБОТНОЙ ПЛАТЫ В ООО «Траст»

|

из

5.00

|

Обсуждение в статье: Нормативное регулирование бухгалтерского финансового учета оплаты труда и расчетов с персоналом |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы