|

Главная |

Бухгалтерский учет и отчетность

|

из

5.00

|

В Федеральном законе от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» определено: «Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций».

В данном определении отражены основные этапы учетного процесса — вначале любой хозяйственный объект наблюдается, потом информационно измеряется, далее регистрируется факт хозяйственной жизни, связанный с этим объектом, затем осуществляется дальнейшая обработка учетной информации для ее передачи пользователям.

Содержание бухгалтерского учета с расширенной точки зрения в современных условиях можно определять также как совокупность его информации, выражающей признаки связей во времени и пространстве отражаемых фактов хозяйственной жизни и обладающей определенными свойствами и качественными характеристиками для управления хозяйственными процессами организации. Информация должна отвечать потребностям внутренних и внешних пользователей информации.

К внутренним пользователям бухгалтерской отчетности относятся:

1)руководители среднего и высшего звена, в работе которых необходимо использование информации об имущественном положении организации;

2)учредители или собственники организации; в зависимости от организационно-правовой формы организации могут относиться акционеры ;

3)собственники имущества организации.

Бухгалтерская отчетность является важным, а часто единственным источником информации для так называемых внешних пользователей.

Внешними пользователями являются:

1)инвесторы;

2)кредиторы;

3)контрагенты;

4)государственные органы.[13,с.24-25]

Составление бухгалтерской отчетности — завершающий этап учетного процесса в организации. Цель бухгалтерской отчетности состоит в предоставлении информации о финансовом положении, результатах деятельности и изменениях в финансовом положении компании.

В отчетности нарастающим итогом с начала года отражают имущественное и финансовое положение организации, результаты ее хозяйственной деятельности за отчетный период. Бухгалтерская отчетность состоит из взаимосвязанных форм, образующих по объему составляющих их показателей единую систему информации о финансовом состоянии организации.

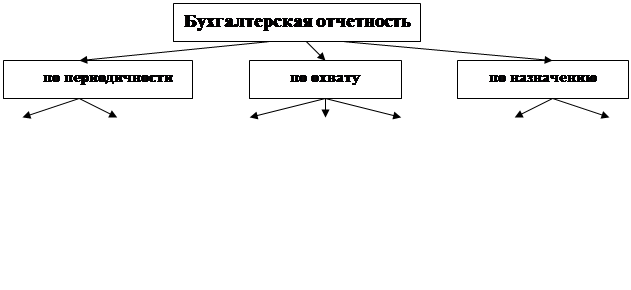

рис. 2 Классификация бухгалтерской отчетности [2,с.93]

Бухгалтерскую отчетность можно классифицировать последующим признакам: по периодичности, по охвату и по назначению(рис2).

По периодичности подразделяют на:

∙ годовую – составляется за финансовый год;

∙ промежуточную - составляется за месяц, полугодие, девять месяцев.

По охватуотчетность делят на:

∙ индивидуальную— отчетность одного юридического лица.

∙ сводную - составляется в целом по организации — юридическому лицу, если она имеет филиалы или иные структурные подразделения, выделенные на отдельный баланс.

∙ консолидированную— это отчетность группы юридических лиц, основанной на отношениях контроля.

По назначению отчетность подразделяется на:

∙ внешнюю – источник информации для внешних пользователей о финансовой устойчивости, результатах финансовой и хозяйственной деятельности;

∙ внутреннюю – предназначена для удовлетворения информационной потребности самого субъекта.

|

из

5.00

|

Обсуждение в статье: Бухгалтерский учет и отчетность |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы