|

Главная |

Формирование и распределение прибыли

|

из

5.00

|

Прибыль является итоговым показателем деятельности предприятия. Она характеризует не что иное, как эффект, получаемый в результате производственно-хозяйственной деятельности предприятия.

Прибыль – это превышение дохода над расходами. Обратное положение называется убытком. С экономической точки зрения прибыль - это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения – разность между имущественным состоянием предприятия на начало и конец отчетного периода [8].

Различают несколько прибылей: прибыль от реализации, балансовая и чистая прибыль.

Прибыль от реализации – это разность между валовым доходом и затратами на реализацию товаров (издержками обращения). Прибыль является результирующим показателем хозяйственной деятельности торговой фирмы.

Балансовая прибыль – сумма прибыли предприятия от реализации продукции и доходов от других видов деятельности. Балансовая прибыль, как конечный финансовый результат выявляется на основании бухгалтерского учета.

Чистая прибыль представляет собой разницу между балансовой прибылью и суммами отчислений и платежей в бюджеты разных уровней.

Внереализационная (дополнительная) деятельность также имеет доходы и затраты, что в конечном итоге образует результат нетто или чистую прибыль предприятия.

Размеры прибыли и возможности ее роста находятся в сложной зависимости от ряда факторов, важнейшие из которых следующие:

- объем реализации;

- структура товарооборота;

- величина других доходов и расходов, входящих в состав прибыли (проценты, полученные и уплаченные, доходы от участия в других организациях, прочие операционные и внереализационные доходы и расходы);

- уровень налогообложения прибыли.

Факторы, влияющие на прибыль можно разделить на внешние и внутренние.

К внешним факторам относятся:

· политическая стабильность;

· состояние экономики;

· демографическая ситуация;

· конъюнктура рынка, в том числе рынка потребительских товаров;

· темпы инфляции;

· ставка процента за кредит.

К внутренним факторам относятся:

· объем валового дохода;

· производительность труда работников;

· скорость оборачиваемости товаров;

· наличие собственных оборотных средств;

· эффективность использования основных фондов.

Это факторы, влияющие на величину прибыли, остающейся в распоряжении предприятия, которую еще называют чистой прибылью.

Чистая прибыль может быть направлена на уплату местных налогов и сборов, образование резервных фондов, осуществляются отчисления на благотворительные цели, уплачиваются проценты по ссудам банков, полученных на восполнение недостатков оборотных средств, на приобретение основных средств, нематериальных активов и других активов, а также процентов по средствам, взятым взаймы у других организаций. Из чистой прибыли уплачиваются также штрафы и расходы по возмещению ущерба, подлежащим в соответствии с действующим законодательством внесению в бюджеты разных уровней.

Изначально различают бухгалтерскую и экономическую прибыль. Бухгалтерская (балансовая) прибыль определяется как разность между валовым доходом и бухгалтерскими издержками. Бухгалтерские издержки – это издержки, принимающие форму прямых платежей. Иначе их называют явными издержками.

Для оценки целесообразности осуществления той или иной предпринимательской деятельности, следует учитывать не только явные, но и неявные (имплицитные) издержки предприятия. Иногда их определяют как скрытые или вмененные издержки. Неявные издержки представляют собой издержки, не носящие денежный характер, то есть альтернативные издержки использования любых ресурсов (материальных, трудовых, денежных), принадлежащих владельцам предприятия или предприятию как юридическому лицу. Неявные издержки возникают вследствие утраченных возможностей осуществить иное альтернативное решение.

Сумма явных и имплицитных издержек составляет содержание совокупных (или экономических) издержек, и, соответственно, экономическая прибыль определяется как валовой доход за минусом совокупных издержек. Следовательно, «экономическая прибыль характеризует предпринимательский доход, который свидетельствует об окупаемости расходов торгового предприятия (предпринимателя) и способности его к самофинансированию (саморазвитию)». [11] Таким образом, бухгалтерская прибыль отличается от экономической на величину имплицитных издержек.

В зависимости от условий формирования прибыли различают и другие ее виды (рисунок 1).

|

- экономическая прибыль

- экономическая прибыль

- бухгалтерская прибыль

-

|

возможная прибыль

возможная прибыль

- нормативная

- минимально допустимая

- недополученная

- убыток

-

|

(торговой) деятельности

(торговой) деятельности

- прибыль от инвестиционной

деятельности

- прибыль от финансовой деятельности

|

-  нормированная

нормированная

- чрезмерная

- сезонная

Рисунок 1. Основные виды прибыли в зависимости от условий ее

формирования

Показатели прибыли отражают прибыль как экономическую категорию и имеют взаимосвязанные количественную и качественную стороны. Соответственно разнообразию видов прибыли в анализе используется большое количество показателей. Наиболее распространенная система показателей, это система показателей определяемая бухгалтерской отчетностью (рисунок 2).

|

(-) коммерческие и управленческие расходы

|

|

(±) операционные и внереализационные

доходы и расходы

доходы и расходы

|

(-) налог на прибыль и обязательные

платежи

|

|

(±) чрезвычайные доходы и расходы

|

Рисунок 2. Система показателей, определяемая бухгалтерской отчетностью (Отчет о прибылях и убытках).

Таким образом, прибыль является финансовым результатом деятельности торгового предприятия, полученным в результате взаимодействия показателей: валового дохода, издержек обращения, внереализационных доходов и расходов.

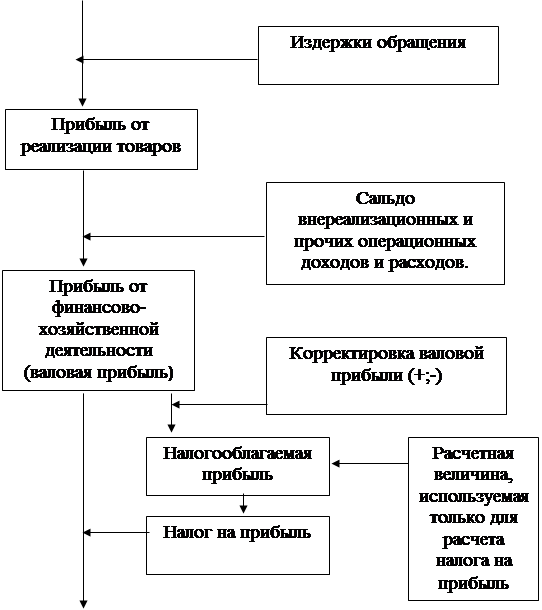

С учетом последовательности торгово-хозяйственной деятельности, особенностей формирования доходов и затрат процесс образования прибыли торгового предприятия может быть представлен следующим образом (рисунок 3).

| ||||||

| ||||||

| ||||||

Рисунок 3. Схема формирования прибыли торгового предприятия.

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) операционные доходы;

в) внереализационные доходы.

Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. К прочим поступления относятся также чрезвычайные доходы.

В состав внереализационных и прочих операционных доходов включаются: доходы от сдачи имущества в аренду; присужденные и признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков; прибыль прошлых лет, выявленная в отчетном году; другие доходы от операций, непосредственно не связанных с реализацией товаров (работ, услуг); положительные курсовые разницы по валютным счетам и пр.

Расходы организации в зависимости от их характера, условий осуществления и направления деятельности организаций подразделяют на:

а) расходы по обычным видам деятельности;

б) операционные расходы;

в) внереализационные расходы.

Расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами. К прочим расходам относятся также чрезвычайные расходы.

В состав внереализационных и прочих операционных расходов включаются: затраты по аннулированным торгово-хозяйственным сделкам; убытки по операциям с тарой; судебные издержки и арбитражные расходы; присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение хозяйственных договоров, а также расходы по возмещению причиненных убытков; убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и других долгов, нереальных для взыскания, и др.

Одним из самых значительных видов внереализационных расходов предприятий являются расходы по оплате некоторых налогов и сборов, уплачиваемых в соответствии с установленным законодательством порядком за счет финансовых результатов (налог на рекламу, налог на имущество предприятий, налог на содержание жилищного фонда и объектов социально-культурной сферы, сбор на нужды образовательных учреждений, сбор на содержание правоохранительных органов), а также по операциям, связанным с получением внереализационных доходов.

Налогооблагаемая прибыль представляет собой расчетный показатель. Она определяется путем корректировки валовой прибыли предприятия как в сторону ее увеличения, так и в сторону уменьшения в соответствии с положениями действующего законодательства.

Прибыль, остающаяся в распоряжении предприятия (чистая прибыль), может быть вычислена по формуле:

ЧП = ВП – НП, (1)

где ЧП – чистая прибыль предприятия, руб.;

ВП – валовая прибыль, руб.;

НП – налог на прибыль, руб.;

Основные направления использования прибыли, остающейся в распоряжении предприятия, определяются его учредительными документами или решением учредителей, в которых должно быть указано, какие фонды и в каких размерах создаются на предприятии за счет чистой прибыли и на какие цели они направляются.

Принципиальная схема распределения прибыли, остающейся в распоряжении предприятия, представлена на рисунке 4.

Рисунок 4. Принципиальная схема использования прибыли, остающейся в распоряжении торгового предприятия.

Прибыль, остающаяся в распоряжении предприятия, зависит от суммы налога на прибыль, а чистая прибыль – от суммы затрат, относимых на прибыль.

Основными взаимовлияющими факторами являются:

- объем продажи товаров;

- розничные цены на реализованные товары;

- издержки обращения;

- оборачиваемость и состав оборотных средств (оборотного капитала);

- фондовооруженность работников;

- налогоемкость предприятий;

- численность работников.

Для выявления степени воздействия того или иного взаимовлияющего фактора на величину прибыли можно применять метод комплексного анализа экономической эффективности хозяйственной деятельности. При этом в совокупность взаимовлияющих факторов включаются показатели, характеризующие ресурсы, затраты и конечные результаты.

Затраты возникают в ходе целенаправленного потребления ресурсов, то есть ресурсы трансформируются через затраты в конечные результаты хозяйственной деятельности.

При использовании метода комплексного анализа, исходя из того, что рост значения любого взаимовлияющего фактора, должен вызвать адекватный рост другого.

Развитие торгового предприятия возможно при следующих необходимых условиях:

П > Т > И > Ф >Р, где

П – темп роста прибыли,

Т – темп роста товарооборота,

И – темп роста издержек обращения,

Ф – темп роста фондовооруженности работников,

Р – темп роста численности работников.

Коэффициенты роста того или иного показателя исчисляются путем их последовательного соотношения. Интенсивное развитие торгового предприятия может характеризоваться не только ростом товарооборота и прибыли, но и повышением производительности труда торговых работников, увеличением капитала.

Снижение издержек обращения в розничной торговле зависит от сокращения затрат на оплату труда и связанных с ним отчислений на социальные нужды. Предполагается, что отдача от увеличения затрат на оплату труда должна расти быстрее, чем размер его оплаты.

Величина прибыли в торговле зависит от объемов спроса на товары и их предложением. Трудности, возникающие при продаже товаров в виде снижения спроса на них, могут привести к уменьшению как валового дохода от реализации товаров, так и валовой прибыли. Результатом соотношения спроса и предложения на рынке выступают розничные цены.

1.5. Финансовый план предприятия

Цель разработки финансового плана - определение возможных объемов финансовых ресурсов, капитала и резервов на основе прогнозирования финансовых показателей предприятия. Важным моментом финансового плана является его стратегия, т.е. определение центров доходов (прибыли) и центров расходов хозяйствующего субъекта. Центр дохода хозяйствующего субъекта - это его подразделение, которое приносит ему максимальную прибыль. Центр расходов - подразделение хозяйствующего субъекта, являющееся малорентабельным или вообще некоммерческим, но играющее важную роль в общем производственно-торговом процессе. Например, в западных странах многие фирмы придерживаются правила «двадцать на восемьдесят», т.е. 20% затрат капитала должны давать 80% прибыли. Следовательно, остальные 80% вложений капитала приносят только 20% прибыли.

Финансовый план предприятия обычно разрабатывается на 5 лет, год или квартал. В соответствии с этим существует перспективный (стратегические, в том числе пятилетние), текущий и оперативный финансовый план.

Перспективный финансовый план определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства. Пятилетний финансовый план - это главная форма реализации цели и задач развития предприятий, стратегии инвестиций и предполагаемых накоплений. Перспективный финансовый план обычно является коммерческой тайной предприятия. Текущий финансовый план включает в себя годовой баланс доходов и расходов, сметы образования и расходования фондов денежных средств: фонда оплаты труда, фонда средств, направляемых на развитие и совершенствование производства (фонда накопления); фонда средств, направляемых на социальные нужды; резервных и других фондов. Текущий финансовый план разрабатываются на основе перспективных планов путем их конкретизации и детализации. Производится конкретная увязка каждого вида вложений или фонда и источника их финансирования.

Оперативный финансовый план заключается в составлении и использовании платежного календаря - подробного финансового документа, отражающего оперативный денежный оборот предприятия. Поскольку весь оборот проходит через расчетный, текущий, валютный и ссудные счета, то в нем представлено движение денежных средств по их поступлению и использованию. Платежный календарь оперативного финансового плана обеспечивает оперативное финансирование, выполнение расчетных и платежных обязательств, фиксирует происходящие изменения в платежеспособности предприятия, позволяет отслеживать состояние собственных средств, а также привлекать в необходимых случаях банковский или коммерческий кредит. Составление и использование платежного календаря финансового плана являются реализацией распределительной и контрольной функции финансов предприятия.

Для разработки финансовых планов используются следующие исходные данные:

-договоры (контракты), заключенные с потребителями продукции (работ, услуг) и поставщиками товарно-материальных ценностей;

-прогнозные расчеты по реализации продукции потребителем и прибыли;

-экономические нормативы, устанавливаемые государством (ставки налогообложения, тарифы отчислений во внебюджетные фонды, норма амортизационных отчислений по основным фондам, учетная ставка банковского процента, устанавливаемая Центробанком России и др.).

Разработанный на основе этих данных финансовый план служит для увязки общего объема финансовых ресурсов с их источниками и направлениями расходования.

При разработке финансовых планов предприятия наша компания использует ряд основополагающих принципов:

1. Принцип финансового соотношения сроков («золотое банковское правило») - использование и получение средств должно происходить в установленные сроки, т.е. капиталовложения с длительными сроками окупаемости целесообразно финансировать за счет заемных средств.

2. Принцип платежеспособности - планирование денежных ресурсов в финансовом плане должно обеспечивать платежеспособность предприятия в любое время года.

3. Принцип рентабельности капиталовложений - для капитальных вложений целесообразно выбирать самые дешевые способы финансирования. Заемный капитал выгоднее привлекать в том случае, если он повышает рентабельность собственных средств.

4. Принцип сбалансированности рисков - особенно рискованные инвестиции правомерно финансировать за счет собственных средств.

5. Принцип приспособлений к потребностям рынка - в финансовом плане предприятию важно учитывать конъюнктуру рынка и свою зависимость от получения кредитов.

6. Принцип предельной рентабельности - целесообразно выбирать те капиталовложения, которые обеспечивают максимальную предельную рентабельность на инвестированный капитал.

Обычно финансовый план состоит из следующих основных разделов:

-расчет потребности в собственных оборотных средствах, определение источников ее покрытия;

-плановый расчет прибыли и ее распределение;

-баланс доходов и расходов.

При переходе предприятия на принятую в международной практике систему учета и статистики финансовый план включает, как правило, прогноз поступлений, таблиц доходов и затрат, свободный баланс активов и пассивов предприятия и график достижения безубыточности.

1. Прогноз объемов реализации продукции призван дать представление о той доле рынка, которую предлагается завоевать своей продукцией. Причем, как правило, принято составлять такой прогноз на три года вперед. Для первого года данные в плане приводятся помесячно, для второго - поквартально, для третьего приводится общая сумма продаж за двенадцать месяцев. Для данного случая предполагается, что для начального периода производства уже точно известны будущие покупатели, имеется предварительная договоренность с ними о будущих продажах. Начиная со второго года нужно будет заниматься прогнозными оценками. Важно, чтобы оценки в финансовом плане были реалистичными, так как в конечном итоге именно исходя из этих цифр реализации будет покупаться оборудование, будут расходоваться денежные ресурсы, наниматься новые работники и т.д.

2. Баланс денежных расходов и поступлений - это часть финансового плана, позволяющая оценить, какое количество финансовых ресурсов следует вложить в проект, причем с разбивкой во времени, т.е. до начала реализации, а затем по ходу выполнения поставленной задачи. Следует отметить, что западные предприниматели относятся к планированию денежных потоков более серьезно, чем российские, воспринимающие безналичный оборот средств более индифферентно.

Главная задача баланса денежных расходов - проверить синхронность поступления и расходования денежных средств, а значит, проверить будущую ликвидность предприятия для определения общей стоимости всего проекта. Действительно, если сбыт продукции будет связан с длительным «омертвлением» средств в расчетах с покупателями, т.е. дебиторской задолженностью, то для поддержания ликвидности придется первое время делать регулярные «впрыскивания» денежных средств, сумма которых увеличит потребность в инвестициях. Следует отметить, что проблемы с ликвидностью - серьезная причина коммерческих неудач предприятий в рыночной экономике.

Условия рыночных отношений заставляют банкиров и предпринимателей относиться к планированию финансовых потоков более серьезно и тщательно прорабатывать баланс денежных доходов и поступлений, отражающий ежемесячно (для первого года), поквартально (для второго) и в целом за год (для третьего года) статьи и суммы вложения и поступления средств от реализации продукции.

3. Таблица доходов и затрат финансового плана представляет собой документ с достаточно простой структурой и состоит из следующих показателей:

-доходы от продаж товаров;

-издержки производства товаров;

-суммарная прибыль от продаж;

-общепроизводственные расходы;

-чистая прибыль.

Основная задача этого документа - показать, как будет формироваться и изменяться прибыль (для первого года - помесячно, для второго - поквартально, для третьего - в расчете на год).

4. Сводный баланс активов и пассивов в финансовом плане предприятия рекомендуется составлять на начало и конец первого года реализации проекта. Считается, что этот документ не менее важен, чем баланс денежных расходов и поступлений. Его обычно очень тщательно изучают специалисты коммерческих банков, чтобы оценить, какие суммы намечается вложить в активы разных типов и за счет каких пассивов предприниматель собирается финансировать создание или приобретение этих активов.

5. Для более понятного (наглядного) отображения происходящих финансовых процессов формируется график достижения безубыточности. В финансовом плане он представляется в виде схемы, показывающей влияние на прибыль объемов производства, продажной цены и себестоимости продукции (с разбивкой на условно-постоянные и условно-переменные издержки). С помощью такого графика находится так называемая точка безубыточности, т.е. тот объем производства, при котором кривая, показывающая изменение выручки от реализации (при заданном уровне цен), пересечется с кривой, показывающей изменение себестоимости продукции.

|

из

5.00

|

Обсуждение в статье: Формирование и распределение прибыли |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы