|

Главная |

Проблемы учета и налогообложения приобретения земельных участков

|

из

5.00

|

В некоторых ситуациях различная классификация основных средств требует совершенно разных подходов к их учету. Впервые эту разницу бухгалтеры почувствовали на себе два года назад, когда готовились к переходу на новые условия налогообложения прибыли. Тогда остаточную стоимость объектов, которые по налоговому законодательству не признавались основными средствами (в частности, бывшей малоценки), нужно было включать в налоговую базу переходного периода. В то же время списывать их с бухгалтерского баланса не требовалось.

Несмотря на то что переходный период уже давно позади, двойственный характер учета одних и тех же объектов сохраняется и теперь.

Простой пример - земельный участок. В Общероссийском классификаторе основных фондов земля как имущество вообще не упоминается. Тем не менее в бухгалтерском учете приобретенный земельный участок учитывается в составе основных средств (п.5 ПБУ 6/01), но амортизация по нему не начисляется (п. 17 ПБУ 6/01).

В налоговом законодательстве земля тоже не признается амортизируемым имуществом (п.2 ст.256 НК РФ). Но поскольку особых правил ее учета Налоговый кодекс не устанавливает, земельный участок вполне можно признать основным средством.

Земельные участки перечислены в одном ряду с таким имуществом, как материально-производственные запасы и товары. Следовательно, если земля приобретается в собственность для извлечения дохода, ее стоимость единовременно включается в налоговую базу в момент ввода участка в эксплуатацию. По крайней мере, законодательно это не запрещено. Главное, чтобы расходы были экономически обоснованны и документально подтверждены. Соответственно, можно предъявить к вычету и НДС, уплаченный при приобретении земли. (Подробнее эта ситуация разъяснена в Комментарии к Письму Минфина России от 01.09.2003 N04-03-01/124.)

Таким образом, ПБУ 6/01 не позволяет учитывать расходы на приобретение земли в составе затрат, а Налоговый кодекс этому не препятствует. В результате в бухгалтерском учете появится постоянная разница. Ведь после покупки земли при прочих равных условиях бухгалтерская прибыль будет больше налогооблагаемой. Значит, чтобы уравнять суммы реального и условного налога на прибыль, в балансе придется отражать постоянное налоговое обязательство.

С развитием института купли-продажи земли актуальным стал вопрос о налоговом учете приобретенных земельных участков. Поскольку ст. ст. 128 и 130 Гражданского кодекса Российской Федерации предусмотрено, что земельные участки относятся к категории недвижимого имущества, при этом в соответствии с п. 2 ст. 256 НК РФ земля и иные объекты природопользования (вода, недра и другие природные ресурсы) не подлежат амортизации, а также тот факт, что гл. 25 Кодекса не установлено специального режима учета стоимости земли, то налогоплательщик имеет право на применение общего установленного пп. 3 п. 1 ст. 254 НК РФ порядка учета стоимости имущества, не являющегося амортизируемым.

В то же время, указывая на данную логику, и налоговые органы (Письмо ФНС России от 15 апреля 2005 г. N 02-1-08/70@), и Минфин России (Письмо Минфина России от 28 декабря 2005 г. N 03-03-04/1/461) делают тем не менее вывод о невозможности включения в расходы, учитываемые при налогообложении прибыли, стоимости приобретенных в собственность земельных участков. Данный вывод основан на том, что согласно пп. 3 п. 1 ст. 254 НК РФ стоимость имущества, не являющегося амортизируемым, включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию, но в то же время применительно к признанию стоимости земельных участков необходимо учитывать, что ни законодательство Российской Федерации, ни нормативные (ненормативные) правовые акты не содержат критериев определения даты ввода в эксплуатацию земельных участков, а отсутствие такой даты делает, по мнению ФНС, невозможным включение стоимости земельных участков в состав расходов, уменьшающих налоговую базу по налогу на прибыль в порядке, предусмотренном пп. 3 п. 1 ст. 254 НК РФ.

Судебные инстанции, признавая верной позицию налоговых органов, аргументируют применение налогового законодательства следующим образом. Особый порядок включения в затраты стоимости основных средств (через амортизацию) определен законодательством в связи с длительными сроками полезного использования основных средств. Земельные участки в силу прямого указания Закона относятся к основным средствам, не подлежащим амортизации, что означает их использование без уменьшения их первоначальной стоимости (без амортизации) и потребительских свойств на протяжении всего срока использования. При этом по содержанию и смыслу ст. 254 НК РФ к материальным расходам относятся затраты налогоплательщика на приобретение товаров (за исключением основных средств), работ, услуг, необходимых для осуществления производственного процесса и полностью потребляемых в процессе производства. Эти материальные расходы являются частью себестоимости произведенной налогоплательщиком продукции (работ, услуг). Таким образом, в отношении налогового учета приобретаемых в собственность земельных участков пп. 3 п. 1 ст. 254 НК РФ применен быть не может (Постановление ФАС Уральского округа от 10.11.2005 по делу N Ф09-756/05-С7, Постановление Президиума ВАС РФ от 14.03.2006 N 14231/05).

Варианты отражения в учетной политике приобретения земельных участков

Порядок признания расходов на приобретение права на земельные участки (п. 3 ст. 264.1) в учетной политике предприятия может отражаться двумя вариантами:

Вариант 1 - признаются расходами отчетного (налогового) периода равномерно в течение срока, который определяется налогоплательщиком самостоятельно и не должен быть менее пяти лет.

Вариант 2 - признаются расходами отчетного (налогового) периода в размере, не превышающем 30% налоговой базы предыдущего налогового периода, исчисленной в соответствии со ст. 274 НК РФ.

К указанным расходам относятся затраты на приобретение земельных участков из земель, находящихся в государственной или муниципальной собственности, на которых находятся здания, строения, сооружения или которые приобретаются для целей капстроительства

объектов основных средств на этих участках. Положения п. 3 ст. 264.1 НК РФ распространяются на налогоплательщиков, заключивших договоры на приобретение земли с 1 января 2007 г. по 31 декабря 2011 г.

Расходы на приобретение земельных участков являются значительными даже для крупнейших налогоплательщиков. Поэтому поправки, внесенные Федеральным законом от 30.12.2006 N 268-ФЗ (далее - Закон N 268-ФЗ), были долгожданными. Дело в том, что ранее действовавшие положения гл. 25 Кодекса не позволяли организации признать в налоговом учете такие затраты, за исключением случаев, когда происходила реализация земельных участков. Этот вывод был подтвержден и Высшим Арбитражным Судом РФ (Постановление Президиума ВАС РФ от 14.03.2006 N 14231/05).

С появлением новой ст. 264.1 НК РФ отчасти эта проблема решена в случае приобретения земельных участков, находящихся в государственной и муниципальной собственности.

В учетной политике для целей налогообложения организации следует зафиксировать либо равномерный порядок признания расходов на приобретение таких земельных участков, либо правила, по которым величина учитываемых затрат ограничивается 30% налоговой базы предыдущего налогового периода (п. 3 ст. 264.1 НК РФ).

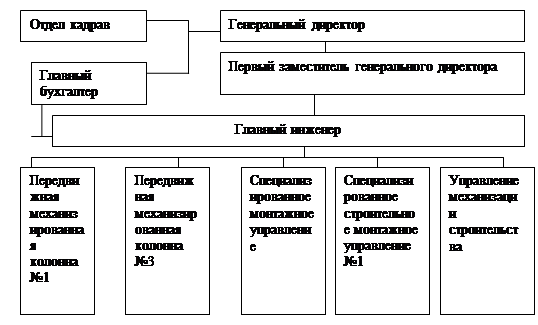

1.5 Краткая характеристика предприятия ССМП "Астраханьмонтажгаз"

Специализированное строительно-монтажное предприятие "Астраханьмонтажгаз" создано в составе предприятия "Астраханьгазпром" Приказом Министерства по газовой промышленности № 520 от25.12.85 г.

В настоящее время Специализированное строительно-монтажное предприятие "Астраханьмонтажгаз" является филиалом ООО "Астраханьгазпром" без права юридического лица.

Предприятие предназначено для выполнения строительно-монтажных работ на объектах капитального строительства Астраханского газового комплекса, капитального ремонта действующих установок АГПЗ, скважин газопромыслового управления, строительства и ремонта магистральных газопроводов высокого, низкого и среднего давления, разводящих сетей газоснабжения, газификации населённых пунктов Астраханской области, выполнения пуско-наладочных работ на объектах.

В состав ССМП "Астраханьмонтажгаз" входят следующие подразделения: ПМК-1, ПМК-3, СМУ, ССМУ-1, СМУ-2 и УМС. (Приложение №1)

1.Передвижная механизированная колонна № 1 выполняет монтаж и ремонт технологического оборудования, металлоконструкций и трубопроводов на установках Астраханского газоперерабатывающего завода, обустройство и ремонт скважин газопромыслового управления, ремонт и монтаж газопроводов, нефтепродуктопроводов, выполняет пуско-наладочные работы.

2.Передвижная механизированная колонна № 3 выполняет механомонтажные работы на Астраханском газоперерабатывающем заводе (см. выше ПМК-1), ремонт теплообменников, монтаж и наладка вентиляционных систем.

3.Специализированное монтажное управление выполняет механомонтажные работы по технологическому оборудованию, металлоконструкциям и трубопроводам, монтаж крупнотоннажного оборудования на Астраханском газоперерабатывающем заводе.

4.Специализированное строительно-монтажное управление № 1 ведёт строительно-монтажные работы на объектах газификации, монтаж и ремонт магистральных газопроводов высокого и среднего давления. Ведет прокладку сетей газопровода низкого давления. Занимается газификацией населённых пунктов Астраханской области.

5. Специализированное монтажное управление № 2 выполняет теплоизоляционные работы, торкретирование аппаратов и общестроительные работы на объектах Астраханского газового комплекса.

6. Управление механизации строительства обеспечивает подразделения предприятия автотранспортом, грузоподъёмными механизмами, строительными машинами и механизмами, ведет земляные работы на объектах обустройства скважин, объектах "Астраханьтрансгаза" и др.

Возглавляет предприятие Генеральный директор, на него возложена ответственность за выполнение основных задач:

соблюдение производственных, финансовых договоров и трудовой дисциплины, обеспечение безопасных методов работ;

своевременное предоставление установленной отчётности. Ему подчиняются: главный инженер, главный бухгалтер, юрист.

Кроме того, директор имеет право утверждать, изменять структуру и штаты подразделений. Он представляет предприятие в государственных, судебных, страховых и арбитражных органах.

Главный инженер и главный механик являются специалистами высокой квалификации и осуществляют повседневное руководство деятельностью подразделений, находящихся в их непосредственном подчинении. Их прямыми обязанностями являются своевременное предоставление отчётности и оформление первичной документации в бухгалтерию, и они несут ответственность за оказанные услуги перед директором предприятия.

Бухгалтерская, экономическая и контрольная работа, возглавляемая заместителем генерального директора по финансовым вопросам, на предприятии ведутся сотрудниками бухгалтерии и экономического отдела, а также штатным ведомственным ревизором.

Сотрудники бухгалтерской службы организуют бухгалтерский учёт финансово-экономической деятельности предприятия, обеспечивают контроль и отражение на счетах бухгалтерского учёта всех осуществляемых предприятием хозяйственных операций, предоставление оперативной и аналитической информации, составление в установленные сроки бухгалтерской отчётности, осуществление экономического анализа финансово-хозяйственной деятельности предприятия.

В структуру бухгалтерской службы входят: материальная часть, занимающаяся учетом движения материалов со склада на производство; учетчики заработной платы, осуществляющие начисление и выдачу заработной платы работникам предприятия, а также производящие начисления в фонды социального назначения.

Организационно-управленческая структура ССМП "Астраханьмонтажгаз"

Учетная политика на ССМП "Астраханьмонтажгаз"

С 1.01.2008 г. на предприятии ССМП "Астраханьмонтажгаз" установлена следующая учетная политика:

1. Ответственность за организацию бухгалтерского учета в ССМП "Астраханьмонтажгаз", соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор.

2. Бухгалтерский учет в ССМП "Астраханьмонтажгаз" осуществляется бухгалтерской службой, как структурным подразделением возглавляемым главным бухгалтером.

Главный бухгалтер непосредственно подчиняется генеральному директору ССМП "Астраханьмонтажгаз" и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности, обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств.

3. Все хозяйственные операции, проводимые ССМП "Астраханьмонтажгаз", должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

4.Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности ССМП "Астраханьмонтажгаз" проводит инвентаризацию имущества в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Обязательно составляется инвентаризация:

■ при передаче имущества в аренду и списание;

■ при смене ответственных лиц;

■ при выявлении фактов хищения, злоупотреблении или порчи имущества. Инвентаризацию проводит инвентаризационная комиссия.

5.К основным средствам относятся средства стоимостью на дату приобретения выше 100 - кратного размера установленного законодательством РФ минимального размера месячной оплаты труда. Начисление износа по основным средствам производить в определенном для хозрасчетных учреждений порядке. Износ основных средств определять за полный календарный год (независимо от того, в каком месяце отчетного года они приобретены или построены) учитывать, что начисление износа не может производиться свыше 100 % стоимости основных средств.

В целях обеспечения сохранности этих предметов при передаче в эксплуатацию производить закрепление за материально - ответственными лицами.

6.В ССМП "Астраханьмонтажгаз" бухгалтерский учет ведется в рублях с копейками

■ по мемориально-ордерной форме учета;

■ предприятие ведет бухгалтерский учет имущества и хозяйственных операций в соответствии с Планом счетов бухгалтерского учета.

7. Метод определения выручки установить по мере оплаты.

8. Отчет по денежным средствам полученным в подотчет на закуп товара производится в течении месяца с даты получения подотчетной суммы.

На предприятии также имеется кадровая служба предназначенная для работы с личным составом, например, прием и увольнение с предприятие, премирование и дисциплинарные наказания, оформление отпусков, организация работы направленной на повышение квалификации работников и т.п.

Структура управления производством на ССМП "Астраханьмонтажгаз"

|

из

5.00

|

Обсуждение в статье: Проблемы учета и налогообложения приобретения земельных участков |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы