|

Главная |

Метод распределения активов (конверсии средств)

|

из

5.00

|

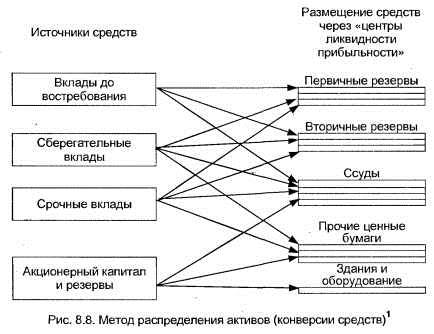

Сущность данного метода заключается в том, чтобы сопоставить по срокам и суммам активы и пассивы банка. Для этого источники и основные направления размещения средств группируются и сопоставляются таким образом, чтобы средства определенной группы пассивов размещались в определенные группы активов с учетом доходности вложений и поддержания ликвидности банка (см. рис. 3).

Данная модель предполагает, что количество ликвидных активов, необходимых банку для поддержания ликвидности, напрямую зависит от источников привлечения ресурсов. Поэтому при использовании данного метода поддержания ликвидности делается ставка на разграничение источников, за счет которых будет проводиться дальнейшее формирование активов банка, т. е. неустойчивые и краткосрочные пассивы — с целью поддержания мгновенной и текущей ликвидности банка — направляются в высоколиквидные активы, а более долгосрочные пассивы соответственно вкладываются в менее ликвидные, но более доходные активы, например, в кредитный портфель банка.

|

Применение метода конверсии средств отчасти снимает проблему определения срочной структуры активов, возникающей при использовании метода общего фонда. Временная структура активов определяется, исходя из имеющихся у банка ресурсов.

В банке создаются так называемые «центры ликвидности-прибыльности», через которые производится размещение имеющихся источников средств. Эти центры также называют банками внутри банка, поскольку размещение средств из каждого центра осуществляется независимо от размещения средств из других центров.

Итак, на начальном этапе руководство банка должно определить принадлежность средств к различным центрам и определить порядок их размещения. Здесь немаловажное значение будут иметь такие показатели, как нормы обязательного резервирования, устанавливаемые Центральным банком, а также скорость оборота средств, так как они налагают определенные ограничения на дальнейшее распределение и инвестирование пассивов.

Проанализируем, как применяется на практике данная методика управления ликвидностью.

Первичные резервы будут по большей части сформированы за счет вкладов до востребования и средств на текущих и расчетных счетах. Это связано с тем, что оборачиваемость средств данной группы крайне велика, поэтому их основная часть будет помещена именно в высоколиквидные активы. Часть средств до востребования может быть также помещена во вторичные резервы, например, инвестирована в краткосрочные государственные ценные бумаги. При наличии стабильных остатков на счетах до востребования на балансе банка часть их может быть помещена в краткосрочные кредиты надежным заемщикам. Таким образом, использование первой группы пассивов будет наиболее полным, т. е. будут соблюдены требования к ликвидности, и при этом банк получит определенный доход от краткосрочных вложений в государственные ценные бумаги и кредиты.

В отличие от привлеченных до востребования средств, средства, привлеченные на срочной основе, обладают большей стабильностью, но их оборачиваемость значительно ниже. Поэтому требование к покрытию данного вида средств несколько ниже, чем по средствам до востребования. Следовательно, средства, привлеченные на срочной основе, могут быть использованы в операциях, приносящих банку основной доход, т. е. для кредитных вложений, а также для инвестиций в ценные бумаги различных эмитентов с различными сроками погашения.

Собственные средства банка могут быть использованы в операциях по формированию имущества банка, т. е. вложены в здания, оборудование, телекоммуникации, транспорт, необходимые для нормального функционирования банка. За счет этих средств также может осуществляться долгосрочное кредитование, долевое участие банка, инвестиционные вложения в ценные бумаги. Таким образом, средства данной группы пассивов тоже используются для получения банком дохода (не следует, однако, забывать о защитной функции, выполняемой собственным капиталом банка, т. е., при вложении средств данной группы в инвестиционные проекты необходимо учитывать рискованность операции).

Итак, мы рассмотрели второй метод управления ликвидностью банка через управление его активами.

Его главным преимуществом является то, что под средства каждой группы пассивов фактически создается определенный резерв ликвидных активов, размер которого зависит от степени влияния данной группы пассивов на риск несбалансированной ликвидности. Этот метод позволяет банку поддерживать и планировать свою ликвидность, обеспечивая достаточно обоснованное размещение средств в активы в соответствии со срочностью пассивов, а также позволяет корректировать объемы привлечения и размещения средств в зависимости от значимости операций для банка, доходности активов, издержек на привлечение пассивов, рискованности размещения средств, стабильности ресурсной базы и других факторов. Таким образом, применение данного метода на практике снижает риск ликвидности для банка благодаря осуществлению взвешенной политики в области активов и пассивов. Накопление определенного запаса ликвидных активов и пассивов в балансе банка повышает шансы клиентов на своевременное удовлетворение их требований, а самому банку гарантирует относительную стабильность и минимум убытков, если придется экстренно привлечь внешние источники ликвидности.

К недостаткам метода конверсии средств можно отнести то, что применение на практике основного принципа (создание резерва ликвидных активов под определенную группу пассивов) приводит к уменьшению доли работающих активов, что, в свою очередь, ограничивает доходную базу банка и в дальнейшем может отрицательно сказаться на его развитии. Справедливости ради отметим, что по сравнению с методом общего фонда средств данный метод позволяет несколько снизить размер резервов ликвидных средств под обеспечение обязательств банка, так как в нем учитываются качественные различия групп пассивов. Кроме того, существует проблема: как практически определить оптимальный размер резерва ликвидных средств, необходимый для обеспечения ликвидности банка ввиду неоднозначности выбора групп средств. Так, необходимо учитывать специфику вкладов до востребования: во многих российских банках эти средства являются одной из наиболее стабильных статей ресурсов; следовательно, резерв ликвидных средств под них может быть резко уменьшен, а средства могут с полным основанием инвестироваться в средне- и долгосрочные активы.

Рассмотренные выше методы управления ликвидностью банка через управление его активами позволяют в общих чертах определить возможные направления политики банка. В реальных условиях данные модели управления ликвидностью требуют существенных дополнений с учетом накопленного опыта управления банком, внесения поправок, отражающих современную и прогнозируемую конъюнктуру рынка, а также действия факторов, оказывающих влияние на деятельность коммерческого банка. Очевидно, что для принятия конкретных управленческих решений необходимо провести финансовый анализ, после чего данные модели должны быть существенно усложнены и дополнены.

Более сложный и углубленный подход к управлению ликвидностью дает использование математических методов и информационных технологий. Такой подход позволяет учитывать воздействие и взаимодействие между собой многочисленных факторов, определяющих деятельность банка в целом и его ликвидность в частности. Он заключается в построении математических моделей, обеспечивающих комплексный анализ проблемы и повышение эффективности управления ликвидностью на основе получаемых выводов.

Управление ликвидностью является комплексным процессом, затрагивающим как активы, так и пассивы банка. Как отмечалось выше, для обеспечения ликвидности у коммерческих банков есть два основных вида источников — внутренние и внешние. Стратегии управления активами затрагивают управление внутренними источниками ликвидности, т. е. фактически сводятся к определению и поддержанию необходимой доли ликвидных активов в балансе банка. Так, поддержание ликвидности российских коммерческих банков осуществляется в основном за счет внутренних источников. Такая ситуация типична для периода становления рыночной экономики, банковской системы, формирования финансовых рыночных инструментов. Такой же политики придерживаются небольшие банки — для них внутренние источники ликвидности являются основными, так как эти банки, не обладая значительным влиянием, достаточными собственными ресурсами и доступом к ресурсам финансового рынка, ограничены в возможностях поддержания ликвидности через обеспечение ее внешней составляющей.

Крупные же банки — в силу своего положения, надежности и репутации — имеют доступ к дополнительным источникам финансирования, т. е. к внешней ликвидности. Управление пассивами дает этим банкам возможность поддерживать свою ликвидность не за счет высоколиквидных активов в балансе (т. е. фактически недополучения дохода), а за счет средств, привлекаемых от определенных операций.

Итак, можно сделать вывод, что более эффективным путем поддержания необходимого уровня ликвидности является скоординированное управление активами и пассивами банка.

Управление пассивами

Управление пассивами коммерческого банка является неотъемлемой составляющей управления его ликвидностью. Она начала складываться значительно позже, чем управление ликвидностью через активную часть банка. Это произошло, когда сформировались новые финансовые инструменты, позволяющие банку привлекать такие обязательства, которые оказали бы ему поддержку в решении проблемы ликвидности.

Учитывая, что пассивные операции банка определяют масштабы проведения его активных операций, а также тот факт, что банк является финансовым посредником и работает в основном за счет привлеченных, а не собственных средств, управление пассивной частью баланса является одной из важнейших составляющих банковского менеджмента.

Немаловажную роль в решении задачи управления ликвидностью играют пассивы. Привлекая дополнительные средства, банк может получить необходимые ресурсы для покрытия краткосрочных разрывов в ликвидности. Кроме того, управление пассивами банка влияет на параметры баланса и, таким образом, может изменить в лучшую или худшую сторону его ликвидность.

По способу формирования пассивы банка можно разделить на три основные группы. Первую из них составляют пассивы, сформированные за счет средств, привлеченных от расчетно-кассовых и депозитных операций. Они занимают большую часть в пассивах банка, однако на их размер коммерческий банк может влиять лишь косвенно, через воздействие на клиентов, например, через процентную политику, предоставление дополнительных услуг и т. п. Вторую часть пассивов составляют так называемые управляемые пассивы, инициатива в формировании которых принадлежит самому банку и с помощью которых банк может скорректировать свои пассивы и повлиять на их основные показатели (срочность, устойчивость, издержки). Третью группу пассивов составляют собственные средства банка, размер которых напрямую влияет на устойчивость и ликвидность банка.

В соответствии с таким делением пассивов банка формируются и основные направления в развитии методов управления ликвидностью через управление пассивами банка.

Первое направление обусловлено совокупностью мер, предпринимаемых для формирования основной части пассивов, состоящей из привлеченных средств клиентов. В их части банк может выработать определенную стратегию, применение которой на практике приведет к формированию желаемой структуры пассивов, которая будет отвечать требованиям ликвидности. Так, значительная часть пассивов должна быть привлечена на срочной основе для того, чтобы:

— во-первых, их можно было использовать в активных операциях, приносящих доход;

— во-вторых, повысить устойчивость ресурсной базы, что также положительно сказывается на ликвидности банка;

— в-третьих, значительно облегчить планирование ликвидности на будущие периоды, что положительно влияет на долгосрочную устойчивость банка и ликвидность;

— в-четвертых, посредством согласования сроков привлечения и размещения средств снизить риск несбалансированной ликвидности для банка.

Кроме поддержания определенной доли привлеченных срочных средств, в целом в балансе банка необходимо также проводить политику таким образом, чтобы влиять на временную структуру, создавая своеобразные «ступеньки» в наступлении сроков погашения обязательств банком. Это позволит банку определять потребности в ликвидных средствах в кратко-, средне- и долгосрочном периоде и, следовательно, избежать потерь при их экстренной реализации.

Второе направление связано с поддержанием ликвидности через управляемые пассивы, т. е. средства, которые банк может привлечь по своей инициативе. Методы, предполагающие использование управляемых пассивов, являются некоторой альтернативой политике накопления ликвидных активов в балансе банка. Они предусматривают привлечение дополнительных средств через различные финансовые инструменты в случае необходимости погашения обязательств в короткие сроки. В западной практике (например, в США) используются следующие финансовые инструменты:

— срочные депозиты крупного размера (депозитные сертификаты), которые обращаются на вторичном рынке и представляют собой долговые бумаги со сроком погашения менее 6 месяцев;

— федеральные фонды — займы на рынке федеральных фондов, которые образуются из избытков средств, резервируемых в Федеральном резервном банке по привлеченным депозитам;

— займы у Федеральной резервной системы, т. е. привлечение финансовой поддержки со стороны государства;

— средства, привлекаемые от продажи ценных бумаг с соглашением об обратном выкупе (операции РЕПО) и др.

В российской практике банки ограничены в использовании управляемых пассивов для поддержания ликвидности. Это обусловлено многими причинами, в том числе неразвитостью и нестабильным состоянием отечественного финансового рынка и минимальным набором финансовых инструментов, с помощью которых банки могут привлекать средства. В их число входят следующие инструменты:

— межбанковские займы (МБЗ) — этот источник средств на сегодняшний день является одним из наиболее доступных и высокомобильных. Отрицательным моментом использования этих средств для банка является их относительная дороговизна. Впрочем, привлечение межбанковских займов для поддержания ликвидности может оказаться предпочтительным вариантом по сравнению с выплатами штрафов клиентам банка за нарушение условий договоров, а также выплатами Центральному банку за невыполнение обязательных нормативов ликвидности. Не следует, однако, забывать, что привлеченные МБЗ не должны становиться основным источником поддержания ликвидности, поскольку это приведет во-первых к резкому увеличению издержек банка, и, как следствие, к снижению эффективности его функционирования, а во-вторых, к сильной зависимости от рынка межбанковского кредита, что при возникновении нестабильной или кризисной ситуации вызовет кризис ликвидности в самом банке. Поэтому, с одной стороны, банки должны уделять большое внимание налаживанию партнерских отношений с другими банками, чтобы иметь возможность привлечения МБЗ для поддержания ликвидности, а с другой — тщательно регулировать объемы привлекаемых средств;

— займы у Центрального банка — существует несколько путей их привлечения коммерческими банками (см. табл. 1).

Таблица 1

Виды кредитов Банка России, представляемых кредитным организациям

| Наименование кредита Центрального банка | Основание предоставления кредита | Процентная ставка по кредиту | Срок кредита |

| Внутридневной кредит | Положение Центрального банка «О порядке предоставления Банком России кредитов банкам, обеспеченных залогом государственных ценных бумаг» от 06.03.98 № 19-П (с учетом изменений и дополнений) | Устанавливается ежемесячная плата за право использования кредитом (в настоящее время равна нулю) | В течение операционного дня |

| Кредит «овернайт» | Ежедневно объявляется (публикуется) ЦБ РФ | 1 рабочий день | |

| Ломбардный кредит | Положение Центрального банка «О порядке предоставления Банком России кредитов банкам, обеспеченных залогом государственных ценных бумаг» от 06.03.98 № 19-П (с учетом изменений и дополнений); Положение Центрального банка «О порядке предоставления Банком России ломбардного кредита банкам» от 13.03.96 » № 36 (с учетом изменений и дополнений) | Фиксированная (по решению Совета директоров Центрального банка) либо по результатам проведенного ломбардного кредитного аукциона | От 1 до 30 календарных дней включительно |

Продолжение таблицы 1

| Кредит банку-санатору, осуществляющему мероприятия по санации проблемной кредитной организации | Положение Центрального банка «О порядке предоставления Центральным банком Российской Федерации кредитов кредитной организации, осуществляющей мероприятия по санации проблемной кредитной организации» от 25.06.98 № 38-П | Устанавливается Советом директоров Центрального банка, изменяется пропорционально изменениям ставки рефинансирования ЦБ РФ | До 1 года |

| Кредит в поддержку мер по погашению обязательств перед вкладчиками | Условия предоставления и погашения кредита Центрального банка в поддержку мер по погашению обязательств перед вкладчиками, утвержденные решением Совета директоров ЦБ РФ от 07.09.98 | 60%, может изменяться в соответствии с изменением ставки рефинансирования ЦБ РФ | До 6 месяцев |

| Кредит на поддержание ликвидности | Условия предоставления и погашения кредита Центрального банка на поддержание ликвидности, утвержденные решением Совета директоров ЦБ РФ от 24.10.98 | От 1,2 месяцев до 1 года | |

| Кредит в поддержку мер по повышению финансовой устойчивости банка | Условия предоставления и погашения кредита Центрального банка в поддержку мер по повышению финансовой устойчивости банка, утвержденные решением Совета директоров ЦБ РФ от 29.10.98 | Устанавливается Советом директоров Центрального банка, может изменяться в соответствии с изменением величины ставки рефинансирования ЦБ РФ | До 1 года |

| Стабилизационный кредит | Условия предоставления и погашения стабилизационного кредита Центрального банка, одобренные решением Совета директоров ЦБ РФ от 29.10.98 |

Рассмотрим поподробнее виды кредитов ЦБ, направленные на поддержание ликвидности коммерческих банков:

— однодневные расчетные кредиты (внутридневные и «овернайт») предоставляются Центральным банком при временном отсутствии или недостаточности средств на корсчете. В этом случае ЦБ осуществляет платежи, кредитуя банк в пределах установленного лимита, а затем извещает банк о предоставлении однодневного кредита. Этот вид кредитования коммерческих банков имеет целью поддержание стабильности банковской системы и обеспечения эффективного и бесперебойного функционирования системы расчетов, т. е. способствует повышению платежеспособности коммерческих банков и управлению внутридневной (мгновенной) ликвидностью;

— ломбардные кредиты, предоставляемые ЦБ для поддержания ликвидности коммерческих банков под залог государственных ценных бумаг, входящих в так называемый ломбардный список, на срок до 30 дней. За счет ломбардных кредитов банки получают краткосрочные ресурсы, которые могут направляться для обеспечения обязательств перед клиентами, и таким образом повышать текущую ликвидность;

— кредиты на поддержание ликвидности предоставляются Центральным банком для повышения ликвидности банковской системы. Являясь более долгосрочными, чем предыдущие виды кредитов, они способствуют поддержанию долгосрочной ликвидности банков (в соответствии с нормативными документами ЦБ — до 1 года).

Необходимо отметить, что для получения кредитов Центрального банка на цели поддержания ликвидности коммерческий банк должен удовлетворять установленным требованиям, например, функционировать на рынке не менее года, выполнять обязательные экономические нормативы ЦБ, своевременно перечислять средства в фонды обязательного резервирования и некоторым другим.

— средства, привлекаемые по операциям репо, позволяют банкам поддерживать свою ликвидность за счет средств, получаемых от продажи ценных бумаг. Применение операций репо в банковской деятельности оказывает положительное влияние на ликвидность банка, так как при нехватке ликвидных активов они позволяют привлекать дополнительные средства, и следовательно, это дает возможность более свободно распоряжаться имеющимися средствами.

Третье направление поддержания ликвидности банка через управление его пассивами заключается в управлении составляющими собственного капитала банка. Как было отмечено выше, собственный капитал играет значительную роль в обеспечении ликвидности банка. Размер собственных средств банка непрерывно изменяется, поэтому нужно проводить анализ собственного капитала-нетто, чтобы не допустить его падения до отрицательных значений. Необходимо также своевременно проводить формирование фондов, добиваться положительного результата в финансовой деятельности банка, поскольку большой размер собственного капитала способствует повышению ликвидности банка, и, следовательно, его финансовой устойчивости.

Итак, мы рассмотрели основные направления группирования методов управления ликвидностью через управление пассивами. Эти методы управления пассивами широко используются в мировой банковской практике — они органично дополняют методы управления активами и расширяют возможности банка в проведении операций, способствуя наиболее эффективному использованию имеющихся ресурсов. Разумеется, наибольшими возможностями по управлению пассивами обладают крупные банки, имеющие более свободный доступ к рынку и, следовательно, к внешним финансовым ресурсам в силу своей значимости для рынка, устойчивости и положительного имиджа. Однако российская практика показывает, что мелкие и средние банки для поддержания ликвидности также активно используют внешние источники финансирования, и особенно межбанковские займы.

Подытоживая вышесказанное, можно выделить следующие основные достоинства методов управления пассивами:

— применение банком методов управления пассивами повышает устойчивость банка, поскольку в случае реализации поставленных целей достигается желаемая структура пассивов с точки зрения срочности и платности. Одним из следствий такого хода событий будет снижение риска несбалансированной ликвидности для банка;

— стратегия управления пассивами способствует также и более эффективному использованию имеющихся средств и стимулирует уменьшение доли высоколиквидных, но низкодоходных активов в балансе банка (отметим, однако, что такое положение возможно лишь при наличии высокоразвитого и стабильного финансового рынка). Это, в свою очередь, приводит к расширению круга проводимых банком операций, диверсификации его вложений и, как следствие, способствует увеличению рентабельности активов, объема получаемой прибыли и ликвидности банка.

Следовательно, коммерческие банки должны стремиться к расширению источников внешней ликвидности для повышения эффективности функционирования.

Итак, нами были рассмотрены основные методы управления ликвидностью коммерческого банка — управление активами и пассивами. Однако данные методы, применяемые к управлению ликвидности, предполагают разделение управления ее внутренними и внешними источниками. Практика же показывает, что поддержание оптимального уровня ликвидности затрагивает практически все аспекты деятельности банка и требует проведения комплексной и сбалансированной политики в отношении управления его активами и пассивами.

|

из

5.00

|

Обсуждение в статье: Метод распределения активов (конверсии средств) |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы