|

Главная |

Фонд основной заработной платы

|

из

5.00

|

Max: ФЗПпр=20,32*6,885*27000*1,25=4721733руб.

Min: ФЗПпр=20,32*8,1*18000*1,25=3703320руб.

Max: ФЗПвр =18,5*1800*74*1,25=3080250руб.

Min: ФЗПвр =18,5*1800*57*1,25=2372625руб.

Max: ФЗПр.с. = 4920*11*18*1,3=1266408руб.

Min: ФЗПр.с=4920*11*14*1,3=984984руб.

Фонд дополнительной платы руководителей и специалистов определяется в размере 15% от фонда основной зарплаты.

Фонд дополнительной заработной платы

Max: ФДЗпр = 4721733*0,15=708259,95руб.

Min: ФДЗпр =3703320,0,15=555498руб.

Max: ФДЗвр =3080250*0,15=462037,5руб.

Min: ФДЗвр = 2372625*0,15=355893,75руб.

Max: ФДЗр.с =1266408*0,15=189961,2руб.

Min: ФДЗр.с. =984984*0,15=147747,6руб.

Max: ФДЗсл.=483912*0,15=72586,8руб.

Min: ФДЗсл.=215072*0,15=32260,8руб.

Плановый фонд заработной платы

Для максимальной мощности:

Производственных рабочих=4721,733+708,259=5429,992т.руб.

Вспомогательных рабочих=3080,250+462,037=3542,287т.руб.

Руководителей и специалистов=1266,408+189,961=1456,369т.руб.

Служащих =4830000,912+72,586=556,498т.руб.

Всего персонала=5429,992+3542,287+1456,369+556,498=10985,146т.руб.

Для минимальной мощности:

Производственных рабочих=3703,320+555,498=4258,818т.руб.

Вспомогательных рабочих=2372,625+355,893=2728,518т.руб.

Руководителей и специалистов=984,984+147,747=1132,731т.руб.

Служащих =215,072+32,260=247,332т.руб.

Всего персонала= 4258,818+2728,518+1132,731+247,332=8367,399т.руб.

Среднемесячная заработная плата одного производственного рабочего и одного работающего

· одного производственного рабочего

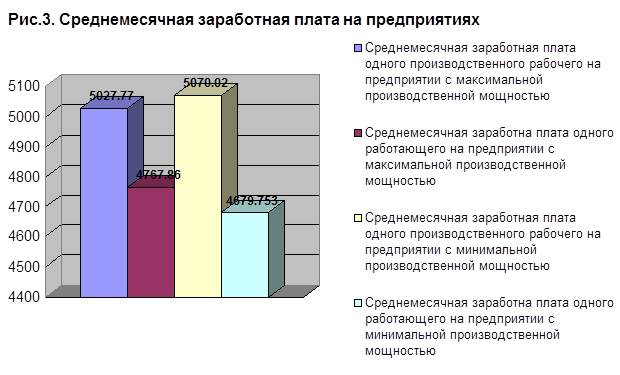

Max: ЗПпр =5429,992/(12*90)=5027,77

Min: ЗПпр=4258,818/(12*70)=5070,02

· одного работающего

Max: ЗП = 10985,146/(12*192)*1000=4767,86

Min: ЗП =8367,399/(12*149)*1000=4679,753

Фонд основной заработной платы всего предприятия

Max: 4721733+3080250+1266408+483912=9552303

Min:3703320+2372625+984984+215072=7276001

Фонд дополнительной заработной платы всего предприятия

Max: 708259,95+462037,5+189961,2+72586,8=1432845,4

Min: 555498+355893,75+147747,6+32260,8=1091400,1

Результаты расчетов затрат по заработной плате для проектируемого предприятия с различными производственными мощностями сведены в таблицах 3.2 и 3.3.

Таблица 3.2.

Фонды заработной платы персонала предприятия с максимальной производственной мощностью.

| Категория персонала | Числен-ность, чел. | Фонды заработной платы, тыс. руб. | Среднемесяч-ная заработная плата, руб. | ||

| основной | Дополнитель-ной | Плановый | |||

| 1.Производственные рабочие | 90 | 4721,733 | 708,259 | 5429,992 | 5027,77 |

| 2.Вспомогательные рабочие | 74 | 3080,250 | 462,037 | 3542,287 | – |

| 3. Руководители и специалисты | 18 | 1266408 | 189,961 | 1456,369 | – |

| 4. Служащие | 10 | 483,912 | 72,586 | 556,498 | – |

| Итого | 192 | 9552,303 | 1432,843 | 10985,146 | 4767,86 |

Таблица 3.3

Фонды заработной платы персонала предприятия с минимальной производственной мощностью.

| Категория персонала | Числен-ность, чел. | Фонды заработной платы, тыс. руб. | Среднемесяч-ная заработная плата, руб. | |||

| основной | Дополнитель-ной | плановый Плановый | ||||

| 1.Производственные рабочие | 70 | 3703,320 | 555,498 | 4258,818 | 5070,02 | |

| 2.Вспомогательные рабочие | 57 | 2372,625 | 355,893 | 2728,518 | ||

| 3. Руководители и специалисты | 14 | 984,984 | 147,747 | 1132,731 | ||

| 4. Служащие | 8 | 215,072 | 32,260 | 247,332 | ||

| Итого: | 149 | 7276,001 | 1091,400 | 8367,399 | 4679,753 | |

Построим столбиковые диаграммы среднемесячных выплат производственным рабочим и персоналу по предприятию с различной производственной мощностью.

На основе полученных данных можно сделать вывод о том, что с точки зрения выгоды для персонала предпочтительнее предприятие с максимальной производственной мощностью. Поскольку среднемесячная заработная плата производственного рабочего на этом предприятии меньше, чем на предприятии с минимальной мощностью. Это касается и среднемесячной заработной платы по предприятию в целом.

РАЗДЕЛ 4. Затраты

Рассчитанные амортизационные отчисления и затраты по заработной плате являются частью текущих затрат предприятия на производство и реализацию товара. Для расчета всех текущих затрат составляют:

а) калькуляцию себестоимости товара;

б) смету затрат на производство и реализацию товаров.

Калькуляция себестоимости товара включает прямые, и косвенные затраты, которые формируются в целом по производству или предприятию.

1)Затраты на основные материалы и комплектующие изделия и полуфабрикаты на единицу товара приведены в исходных данных, на годовой выпуск определяются в соответствии с принятой в расчете производственной мощностью предприятия.

З м.к.= 9500руб.

Max: Зм.к.год = 9500*27000=256500т.руб.

Min: Зм.к.год = 9500*18000=171000т.руб.

2)Транспортно-заготовительные расходы определяются в процентном отношении к затратам на основные материалы и покупные комплектующие изделия (20%).

Зт.к. = 9500*0,2=1900

Max: Зт.к.год =1900*27000=51300т.руб.

Min: Зт.к.год = 1900*18000=34200т.руб.

4)Затраты по основной заработной плате производственных рабочих на единицу товара определяются по формуле:

Зо.пл = Спр * t * Кпр ,

а на годовой выпуск они соответствуют фонду основной заработной платы производственных рабочих – ФЗПопр

Max: Зо.пл = 20,32*6,885*1,25=174,879

Зо.пл год = 174,879*27000=4721,733

Min: Зо.пл = 20,32*8,1*1,25=20574

Зо.пл год = 205,74*18000=3703,320

3)Затраты на энергию составляют 9% от основной заработной платы основных производственных рабочих:

Max: Зэ =174,879*0,08=14

Зэ год = 14*27000=378

Min: Зэ = 205,74*0,08=16460

Зэ год = 16,46*18000=296,280

5) Дополнительная заработная плата производственных рабочих определяется в процентном отношении к основной заработной плате производственных рабочих (15%)

Max: Зд.пр =174,879*0,15=26,23

Зд.пр год = 26,23*27000=708,210

Min: Зд.пр = 205,74*0,15=30,86

Зд.плргод = 30,86*18000=555,480

6) Социальный налог устанавливается в процентах к сумме основной и дополнительной заработной платы производственных рабочих (35,6%).

Max: З’с.н. = (174,879+26,23)*0,356=71,59

З’с.н. год = 71,59*27000=1932,930

Min: З’с.н. = (205,74+30,86)*0,356=84,23

З’с.н. год = 84,23*18000=1516,140

7) Отчисления по обязательному страхованию от несчастных случаев на производстве и профзаболеваний. Определяется в процентах к сумме основной и дополнительной заработной платы (2,5%)

Max: З’’с.н.=(174,879+26,23)*0,025=5,03

З’’с.н.год=5,03*27000=135,810

Min: : З’’с.н.=(205,74+30,86)*0,025=5,91

З’’с.н.год=5,91*18000=106,380

8) Общепроизводственные, общехозяйственные и внепроизводственные расходы определяются в процентном отношении к соответствующим затратам.

Так, общепроизводственные расходы составляют:

Зоб.пр = Зо.пр * (Поб.пр / 100),

где Поб.пр – процент общепроизводственных расходов по предприятию.

Max: Зоб.пр = 174,879*590/100=1031,79

Зоб.пр год = 1031,79*27000=27858,330

Min: Зоб.пр = 205,74*590/100=1213,87

Зоб.пр год = 1213,87*18000=21849,660

9) Общехозяйственные расходы определяются аналогичным образом:

Зоб.х = Зо.пр * (П об.х / 100),

где Поб.х – процент общехозяйственных расходов по предприятию (19%)

Max: Зоб.х = 174,879*200/100=349,75

Зоб.х год = 349,75*27000=9443,520

Min: Зоб.х = 205,74*200/100=411,48

Зоб.х год = 411,48*18000=7406,640

Итого производственная себестоимость

Спр= Зм.к. + Зт.з .+ Зэ. + Зо.пр. +Зд.пр. + Зс.н.’ + Зс.н.” + Зоб.пр. + Зоб.х.

Max:Спр=9500+1900+14+174,879+26,23+71,59+5,03+1031,79+349,75=13073,28

Спр.год=5128,32*25600=131284992 руб.

Min: Спр=9500+1900+16,460+205,740+30,860+84,230+5,910+1213,870+411,480=

=13368,550

10) Внепроизводственные расходы связаны со сбытом продукции. Они включают затраты:

· по хранению и транспортировке товаров до станции (порта, пристани) отправления, по их погрузке в транспортные средства (кроме тех случаев, когда они возмещаются покупателем сверх цены на продукцию), по сопровождению и охране грузов;

· на рекламу и т.п.

Внепроизводственные расходы определяются в процентном отношении к сумме всех затрат на производство изделий, т. е. к производственной себестоимости:

Звн = Спр * (Пвн / 100) ,

где Пвн – процент внепроизводственных расходов по предприятию (1,4)

Max: Звн = 13073,28*1,4/100=183,03

Звн год = 183,03*27000=4941,810

Min: Звн = 13368,55*1,4/100=187,16

Звн год =187,16*18000=3368,880

Полная себестоимость включает в себя производственную себестоимость и внепроизводственные расходы.

Max: Сп = 13073,28+183,03=13256,299

Сп год = 13256,299*27000=357920,343

Min: Сп =13368,550+187,160=13742,87

Сп год = 13742,87*18000=244002,780

Результаты расчетов сведены в таблице 4.1

Таблица 4.1

|

из

5.00

|

Обсуждение в статье: Фонд основной заработной платы |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы