|

Главная |

Эконометрические модели. Линейн мод парной регресс.

|

из

5.00

|

Термин «Эконометрическое моделирование» можно перевести как Экономические измерения. Однако здесь речь идет об измерениях, существенно отличающихся от измерений в естественных науках. В эконометрике ошибки, связанные с исходными данными, основываются на различии статистических данных, а в естественных науках на ошибках приборов. Данные статистики, как правило, вероятностные, то есть это статистические ошибки.

Эконометрика занимается изучением и выявлением наблюдаемых в жизни количественных зависимостей и установлением ведущих тенденций в развитии экономических явлений. Закономерности, проявляющиеся в большой массе наблюдений, через преодоление свойственной им случайности называются статистическими закономерностями. По своей сущности они близки к закону, так как отражают существенные причинно-следственные связи. Однако эти связи менее устойчивы и не всеобщи, как в законе, а относятся к определенному пространству и времени. Таким образом. Целью экономического исследования является выявление статистических закономерностей и построение соответствующих ЭММ на основе статистических данных. Построенная модель обычно используется для выработки рекомендаций по принятию решений и прогнозу. Основным элементом любого экономического исследования является построение зависимостей и анализ взаимосвязей экономических величин. Это можно записать так: У=F(х)

Если каждому набору Х соответствует одно определенное значение У, то связь называется функциональной. Характерной особенностью функциональной связи является то, что в каждом случае известен полный перечень факторов, влияющих на результат и механизм этого влияния, выраженный определенным уравнением:

Функциональная связь имеет место в экономике, но не характерна для экономического исследования. В большинстве случаев экономические величины складываются под влиянием множества факторов, один из которых действует объективно. Не исключены случайные воздействия.

При изучении большинства экономических зависимостей не известен полный перечень факторов, влияющий на исследуемый показатель. Факторы могут быть качественно неоднородны, а их действие неоднозначно. Значение зависимой переменной подвержено случайному разбросу. Эти значения не могут быть предсказаны точно. Такие связи называют стохастическими или вероятностными.

Стохастические связи могут быть записаны так: Y= F(x) + E , Е – часть результата, возникшая вследствие случайных явлений.

Главным требованием для экономических моделей является требование допущения случайности изучаемых величин. Наличие зависимости между изучаемыми показателями устанавливается обычно не математическим путем, а на основе качественного анализа. Задача экономического моделирования состоит в установлении вида функции, то есть в отыскании уравнения, которое наилучшим образом соответствует характеру изучаемой связи.

Типы эк. моделей.

регрессионные модели с одним уравнением

Y= F(x,а) + E (а – вектор параметров, Е – стохастическое возмущение)

Y= F(x) + E – однофакторная модель или модель парной регрессии. Если много факторов – модель множественной регрессии.

В зависимости от вид функции модели могут быть линейными и нелинейными.

системы одновременных ур-й

системы могут состоять из тождеств и регрессионных уравнений, каждое из которых кроме независимых переменных может включать зависимые пер-ые из др ур-й системы. На практике такие уравнения стараются привести к рекурсивному виду. Для этого сначала выбирают показатели ,зависящие только от независимых факторных переменных и находят эти переменные. Выбирают показатель, зависящий от независимых и найденных зависимых факторных пер-х.

модели временных рядов.

Это последовательность наблюдений какого-либо показателя, упорядоченного во t. Числовые значения исследуемого показателя называются уровнями ряда. Длина ряда – время, прошедшее от начала исследования до конца. Здесь всего одна независимая факторная переменная – t. Y=F(t)+E. При этом в моделях временных рядов F разлагается на: T(t) – тренд (показывает устойчивую зависимость от t), S(t) – сезонная компонента, С(t) – циклическая компонента.

Методика построения модели.

1. формирование проблемы и ее анализ.

Проводится качественный анализ сущности изучаемого явления или процесса, движущих его сил развития, установление причинно-следственных связей. На основе анализа осуществляется выбор включаемых в модель показателей факторов (лишь наиболее существенные). Выбор переменных определяется содержанием и спецификой изучаемого процесса.

2. формирование исходных данных.

В мат стат-ке – ген совокупность (все возможные наблюдения интересующего показателя). В эконометрике – выборка (случайно отобранные значения из ген совокупности). Главное: представительность. Методы отбора: случайный, типический, механический, серийный.

Данные бывают 2 типов: экспериментальные и не экспериментальные (на основе материалов учета и стат-ки). Не экспериментальные делятся на: перекрестные (данные, относящиеся к одному периоду времени) и временные ряды (данные за разные периоды). На перекрестных данных меньше всег сказываются качественные изменения факторных величин, но слишком сильно может оказаться влияние неучтенных факторов. Временные данные по составу стабильны, но качественно неоднородны характеристики самих переменных. Поэтому возникают трудности в связи с явлениями корреляции.

3. спецификация модели – выбор мат формы Ур-я на основе исх данных.

Y= F(x,a), х- вектор факторных пер-х, а – вектор параметров.

Общие приемы подбора формы урвнения:

-графический анализ хар-ра зависимости

-расчет показателей на основе роста и прироста

-выбор простейших ф-й и переход к более сложным

-сравнение для различных видов ф-й количественных оценок тесноты связей и стат-ой надежности Ур-я в целом.

Задача моделирования: установления вида ф-и, наилучшим образом соответствующей характеру изучаемой связи и оценке точности и адекватности модели.

4. расчет параметров модели.

существует целый ряд методов расчета параметров. Наиболее распространенный –МНК. Это метод оценки параметров линейной эконометрической модели на основе минимизации меры отклонений наблюдаемых значений зависимой переменной У от искомой, линейной относительно А, функции Y = F (X,A).

У теоретическое находится по ф-ле: Y = F (X,A).

У наблюдаемое имеет вид: Утеор. + Е

В качестве меры отклонений используется сумма квадратов отклонений наблюдаемых значений У от вычисленных по выбранной модели У теор.

где i – номер наблюдения. Необнодимым условием экстремума будет явяться равенство 0 системы нормальных Ур-й для нахождения параметра А:

МНК применяется для линейных относительно параметров однофакторных и

многофакторных ф-й, а также приводимых к линейным.

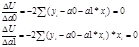

МНК для модели парной регрессии y = a 0+ a 1* x .

составим систему нормальных Ур-й для нахождения параметров:

упростим систему:

поделим на n (число наблюдений):

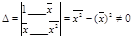

отсюда найдем параметры: определитель системы =

(величина  = D (x) - называется дисперсией величины х )

= D (x) - называется дисперсией величины х )

а1 =

a0 =

МНК для многофакторной линейной модели (y=a0+a1x1+a2x2+…..+akxk )

Xij – значение i-й переменной в j-м наблюдении

| № | Y | X1 | X2 | … | Xn |

| 1 | Y1 | X11 | X12 | X1n | |

| 2 | Y2 | X21 | X22 | X2n | |

| … | … | …. | …. | … | …. |

| N | Yn | Xn1 | Xn2 | … | Xnk |

Запишем ф-ю в матричном виде:

Yтеор = XA

Метод МНК :

ei = Yi-Yтеор (i-е отклонение),

второй и третий члены равны, тогда:

Отсюда получаем систему нормальных уравнений:

Из системы нормальных уравнений получаем А:

Этот метод может применяться и для однофакторной модели, как частный случай, а также однофакторных моделей, представленных многочленами.

5.проверка эконометрической модели.

На данном этапе надо определить, насколько модель согласуется с реальными стат данными. Для этого на основе исходных фактических и теоретических данных вычисляют различные стат характеристики, позволяющие качественно оценить параметры модели, проанализировать надежность этих оценок, проверить различные гипотезы, лежащие в основе модели.

В реальных задачах подбирается несколько ф-й-кандидатов на модель ,из которых после расчета параметров и оценки адекватности выбирается в наибольшей степени отвечающая качественным и количественным утверждениям об объекте.

|

из

5.00

|

Обсуждение в статье: Эконометрические модели. Линейн мод парной регресс. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы