|

Главная |

Анализ структуры инвестиционного портфеля ОАО «СИБУР-Минудобрения».

|

из

5.00

|

Как было сказано выше, компания ОАО «СИБУР-Минудобрения» была создана для производства азотных удобрений различного назначения. Она является дочерним предприятием группы компаний «СИБУР», поэтому её инвестиционный портфель достаточно широк.

Анализ структуры инвестиционного портфеля начнем с обзора ключевых финансовых показателей, которые представлены в таб.1. [16].

Таблица 1.

Краткий обзор финансовых показателей ОАО «СИБУР-Минудобрения» за 2008, 2009 и 2010 гг.

|

| 2008 г. | 2009 г. | 2010 г. |

| млрд. руб. | млрд. руб. | млрд. руб. | |

| Выручка | 24,64 | 19,54 | 20,17 |

| Операционная прибыль | 3,45 | 1,13 | 2,35 |

| Прибыль за период | 2,67 | 0,28 | 1,12 |

| EBITDA[1] | 7,95 | 2,87 | 3,59 |

| Рентабельность EBITDA, % | 32 | 15 | 18 |

По сравнению с 2009 г. выручка компании в 2010 г. выросла на 3% и составила 20,17 млрд. руб., а с 2008 г. – на 22% снизилась, операционная прибыль увеличилась более чем в два раза по сравнению с 2009 г. – до 2,35 млрд. руб., а в сравнении с 2008 г. – упала на 10%. Прибыль без учета процентов, расходов по налогу на прибыль, износа и амортизации (EBITDA) достигла 3,59 млрд. руб., на 56% превысив результат аналогичного периода 2009 г. Прибыль за отчетный период выросла в 4 раза. В итоге финансовый результат 2010 г. превысил результат 12 месяцев 2009 г. по всем ключевым показателя, но уступил 2008 г. Более точно это прогрессия представлена на рис.3.

Рис.3. Соотношение финансовых показателей ОАО «СИБУР-Минудобрения».

Значительный рост выручки в отчетном периоде обусловлен, главным образом, благоприятной ситуацией на рынках азотных продуктов и капролактама.

Основным инвестиционным инструментом ОАО «СИБУР-Минудобрения» являются еврооблигации.

Еврооблигации – долговой инструмент с фиксированной доходностью, интересный, прежде всего тем, что номинирован в иностранной валюте и позволяет защитить капитал от девальвации рубля и получить постоянный доход, превышающий темпы инфляции, что является весьма актуальным в текущих условиях.

В качестве эмитентов еврооблигаций выступают ТОР 30 российских банков и крупные российские корпорации, которые имеют возможность выходить на западные рынки и привлекать заемные средства. Доходности по бумагам очень привлекательны и могут существенно превышать ставки по депозитам тех же банков при довольно высоком качестве заемщика. Руководствуясь именно этими соображениями, предприятием и был сформирован портфель инвестиций, состоящий целиком из еврооблигаций различных эмитентов.

К апрелю 2008 года инвестиционный портфель ОАО «СИБУР-Минудобрения» выглядел следующим образом (таблица 2). [16].

Таблица 2.

Структура инвестиционного портфеля ОАО «СИБУР-Минудобрения» на 2008 г.

| № | Облигации | Погашение | Объем, тыс. долл. | Доля, % | Доходность, % | Дюрация, лет |

| Федеральные | ||||||

| 1 | МинФин (Россия), 7 | 14.05.2011 | 350 | 2,44 | 5,02 | 2,1 |

| 2 | Россия, 2018 | 24.07.2018 | 590 | 4,11 | 7,72 | 6,35 |

| 3 | Россия, 2028 | 24.06.2028 | 200 | 1,39 | 9,8 | 8,46 |

| 4 | Россия, 2030 | 31.03.2030 | 570 | 3,97 | 9,71 | 5,39 |

| Муниципальные | ||||||

| 5 | Москва, 2011 | 12.10.2011 | 200 | 1,39 | 9,03 | 2,42 |

| 6 | Москва, 2016 | 20.10.2016 | 2500 | 17,41 | 12,43 | 6,04 |

| Телекоммуникации | ||||||

| 7 | АФК Система, 2010 | 28.01.2010 | 100 | 0,7 | 22,64 | 1,76 |

| 8 | Вымпелком, 2008 | 26.06.2008 | 150 | 1,04 | 14,67 | 0,3 |

| 8 | Вымпелком, 2011 | 22.10.2011 | 125 | 0,87 | 16,28 | 2,31 |

| 9 | Вымпелком, 2013 | 30.04.2013 | 200 | 1,39 | 19,72 | 3,32 |

| 10 | Вымпелком, 2016 | 23.05.2016 | 200 | 1,39 | 19,02 | 4,81 |

| 11 | Вымпелком, 2018 | 30.04.2018 | 150 | 1,04 | 19,11 | 5,15 |

| Нефтегазовый комплекс | ||||||

| 12 | Газпром, 2008 | 28.05.2008 | 100 | 0,7 | 22,64 | 0,2 |

| 12 | Газпром, 2010 | 27.09.2010 | 200 | 1,39 | 8,03 | 1,49 |

| 13 | Газпром, 2022 | 07.03.2022 | 100 | 0,7 | 12,88 | 7,28 |

| 14 | Газпром, 2034 | 28.04.2034 | 500 | 3,48 | 13,36 | 4,02 |

| 15 | Газпром, 2037 | 16.08.2037 | 200 | 1,39 | 13,02 | 8,34 |

| 16 | ТНК-ВР, 2013 | 13.03.2013 | 150 | 1,04 | 14,67 | 3,32 |

| 17 | ТНК-ВР, 2016 | 18.07.2016 | 250 | 1,74 | 16,07 | 5,25 |

| 18 | ТНК-ВР, 2017 | 20.03.2017 | 300 | 2,09 | 15,93 | 5,46 |

| Всего | - | 7135 | - | - | - | |

Данные анализа показывают нам, что наибольшую долю в структуре портфеля еврооблигаций занимают: Москва,2016 – 17,41%, Россия,2018 – 4,11% и Россия,2030 – 3,97%. Доля других облигаций существенно ниже.

Небезынтересным будет проанализировать, как эти и другие виды еврооблигаций по своей доходности относятся к средней доходности инвестиционного портфеля. [2, c.38].

Известно, что любой портфель ценных бумаг характеризуется ожидаемой доходностью:

(1), где

(1), где

– доля общего вложения, приходящаяся на i-ю ценную бумагу;

– доля общего вложения, приходящаяся на i-ю ценную бумагу;

– ожидаемая доходность i-той ценной бумаги, %;

– ожидаемая доходность i-той ценной бумаги, %;

– ожидаемая доходность портфеля, %. [3, c.87].

– ожидаемая доходность портфеля, %. [3, c.87].

Рассчитаем ожидаемую доходность инвестиционного портфеля еврооблигаций ОАО «СИБУР-Минудобрения» по состоянию конец 2009 г. по формуле (1). Исходные данные содержатся в таблице 2. Результаты расчета представлены в таблице 3. Важным показателем является также дюрация (средневзвешенный срок погашения) ценных бумаг, данные которой также представлены в таблицах.

Таблица 3.

Данные об ожидаемой доходности портфеля инвестиций ОАО «СИБУР-Минудобрения» в 2008 г.

| № | Облигации | Погашение | Объем, тыс. дол. | Доля, % | Доходность, % | Дюрация, лет | Ожидаемая доходность,% |

| 1 | МинФин (Россия), 7 | 14.05.2011 | 350 | 2,44 | 5,02 | 2,1 | 0,12 |

| 2 | Москва, 2011 | 12.10.2011 | 200 | 1,39 | 9,03 | 2,42 | 0,13 |

| 3 | Москва, 2016 | 20.10.2016 | 2500 | 17,41 | 12,43 | 6,04 | 2,16 |

| 4 | Россия, 2018 | 24.07.2018 | 590 | 4,11 | 7,72 | 6,35 | 0,32 |

| 5 | Россия, 2028 | 24.06.2028 | 200 | 1,39 | 9,8 | 8,46 | 0,14 |

| 6 | Россия, 2030 | 31.03.2030 | 570 | 3,97 | 9,71 | 5,39 | 0,39 |

| 7 | АФК Система, 2011 | 28.01.2011 | 100 | 0,7 | 22,64 | 1,76 | 0,16 |

| 8 | Вымпелком,2008 | 26.06.2008 | 150 | 1,04 | 14,67 | 0,3 | 0,12 |

| 9 | Вымпелком, 2011 | 22.10.2011 | 125 | 0,87 | 16,28 | 2,31 | 0,14 |

| 10 | Вымпелком, 2013 | 30.04.2013 | 200 | 1,39 | 19,72 | 3,32 | 0,27 |

| 11 | Вымпелком, 2016 | 23.05.2016 | 200 | 1,39 | 19,02 | 4,81 | 0,26 |

| 12 | Вымпелком, 2018 | 30.04.2018 | 150 | 1,04 | 19,11 | 5,15 | 0,2 |

| 13 | Газпром, 2008 | 28.05.2008 | 100 | 0,7 | 22,64 | 0,2 | 0,08 |

| 14 | Газпром, 2010 | 27.09.2010 | 200 | 1,39 | 8,03 | 1,49 | 0,11 |

| 15 | Газпром, 2022 | 07.03.2022 | 100 | 0,7 | 12,88 | 7,28 | 0,09 |

| 16 | Газпром, 2034 | 28.04.2034 | 500 | 3,48 | 13,36 | 4,02 | 0,47 |

| 17 | Газпром, 2037 | 16.08.2037 | 200 | 1,39 | 13,02 | 8,34 | 0,18 |

| 18 | ТНК-ВР, 2013 | 13.03.2013 | 150 | 1,04 | 14,67 | 3,32 | 0,15 |

| 19 | ТНК-ВР, 2016 | 18.07.2016 | 250 | 1,74 | 16,07 | 5,25 | 0,28 |

| 20 | ТНК-ВР, 2017 | 20.03.2017 | 300 | 2,09 | 15,93 | 5,46 | 0,33 |

| Всего | - | 7135 | - | - | - | 6,1 |

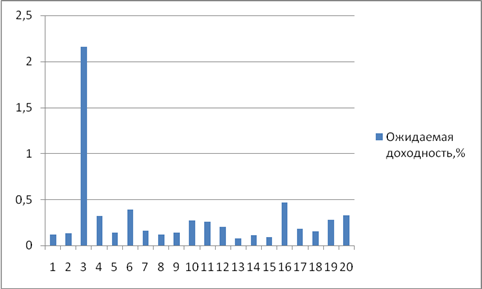

Более точное отображение распределения уровня ожидаемой доходности по каждому виду облигаций предоставим на рис. 4.

Рис. 4. Ожидаемая доходность облигаций ОАО «СИБУР-Минудобрения» за 2008 г.

Зная среднюю ожидаемую доходность облигаций на 2008 г., мы можем сделать вывод о том, что данный портфель облигаций относится к умеренно-агрессивному виду. [12, c.45].

Такое инвестирование имеет своей целью длительное вложение капитала и его рост. Но при этом не надо забывать о необходимости регулярной коррекции портфеля с целью его оптимизации, в том числе по причинам, не зависящим от держателя облигаций. Одна из таких причин – периодическое погашение ценных бумаг.

К марту 2009 года сложилась следующая структура инвестиционного портфеля еврооблигаций ОАО «СИБУР-Минудобрения» (таблица 4). [16].

Таблица 4.

Структура портфеля еврооблигаций ОАО «СИБУР-Минудобрения» в 2009 г.

| № | Облигации | Погашение | Объем, тыс. долл. | Доля, % | Доходность, % | Дюрация, лет |

| Федеральные | ||||||

| 1 | МинФин (Россия), 7 | 14.05.2011 | 350 | 2,44 | 5,02 | 2,1 |

| 2 | Россия, 2018 | 24.07.2018 | 590 | 4,11 | 7,72 | 6,35 |

| 3 | Россия, 2028 | 24.06.2028 | 200 | 1,39 | 9,8 | 8,46 |

| 4 | Россия, 2030 | 31.03.2030 | 570 | 3,97 | 9,71 | 5,39 |

| Муниципальные | ||||||

| 5 | Москва, 2011 | 12.10.2011 | 200 | 1,39 | 9,03 | 2,42 |

| 6 | Москва, 2016 | 20.10.2016 | 2500 | 17,41 | 12,43 | 6,04 |

| Телекоммуникации | ||||||

| 7 | АФК Система, 2010 | 28.01.2010 | 100 | 0,7 | 22,64 | 1,76 |

| 8 | Вымпелком, 2011 | 22.10.2011 | 125 | 0,87 | 16,28 | 2,31 |

| 9 | Вымпелком, 2013 | 30.04.2013 | 200 | 1,39 | 19,72 | 3,32 |

| 10 | Вымпелком, 2016 | 23.05.2016 | 200 | 1,39 | 19,02 | 4,81 |

| 11 | Вымпелком, 2018 | 30.04.2018 | 150 | 1,04 | 19,11 | 5,15 |

| Нефтегазовый комплекс | ||||||

| 12 | Газпром, 2010 | 27.09.2010 | 200 | 1,39 | 8,03 | 1,49 |

| 13 | Газпром, 2022 | 07.03.2022 | 100 | 0,7 | 12,88 | 7,28 |

| 14 | Газпром, 2034 | 28.04.2034 | 500 | 3,48 | 13,36 | 4,02 |

| 15 | Газпром, 2037 | 16.08.2037 | 200 | 1,39 | 13,02 | 8,34 |

| 16 | ТНК-ВР, 2013 | 13.03.2013 | 150 | 1,04 | 14,67 | 3,32 |

| 17 | ТНК-ВР, 2016 | 18.07.2016 | 250 | 1,74 | 16,07 | 5,25 |

| 18 | ТНК-ВР, 2017 | 20.03.2017 | 300 | 2,09 | 15,93 | 5,46 |

| Всего | - | 6885 | - | - | - | |

К февралю 2009 г. в портфеле инвестиций ОАО «СИБУР-Минудобрения» были погашены облигации Вымпелком,2008 и Газпром,2008, которые приносили достаточную маленькую доходность в удельном весе всех облигаций портфеля, а общий объем облигаций упал с 7135 тыс. долл. до 6885 тыс. долл.

Данные анализа показывают, что наибольший удельный вес в структуре портфеля еврооблигаций занимают те же облигации, что и в 2008 году, Москва,2016, Россия,2018 и Россия,2030.

По аналогии с 2008 г. рассчитаем ожидаемую доходность еврооблигаций на 2009 г, которую предоставим в таблице 5.

Таблица 5.

Расчет ожидаемой эффективной доходности инвестиционного портфеля еврооблигаций ОАО «СИБУР-Минудобрения» в 2009 г.

| № | Облигации | Погашение | Объем, тыс. долл. | Доля, % | Доходность, % | Дюрация, лет | Ожидаемая доходность,% |

| 1 | МинФин (Россия), 7 | 14.05.2011 | 350 | 2,44 | 5,02 | 2,1 | 0,12 |

| 2 | Москва, 2011 | 12.10.2011 | 200 | 1,39 | 9,03 | 2,42 | 0,13 |

| 3 | Москва, 2016 | 20.10.2016 | 2500 | 17,41 | 12,43 | 6,04 | 2,16 |

| 4 | Россия, 2018 | 24.07.2018 | 590 | 4,11 | 7,72 | 6,35 | 0,32 |

| 5 | Россия, 2028 | 24.06.2028 | 200 | 1,39 | 9,8 | 8,46 | 0,14 |

| 6 | Россия, 2030 | 31.03.2030 | 570 | 3,97 | 9,71 | 5,39 | 0,39 |

| 7 | АФК Система, 2011 | 28.01.2011 | 100 | 0,7 | 22,64 | 1,76 | 0,16 |

| 8 | Вымпелком, 2011 | 22.10.2011 | 125 | 0,87 | 16,28 | 2,31 | 0,14 |

| 9 | Вымпелком, 2013 | 30.04.2013 | 200 | 1,39 | 19,72 | 3,32 | 0,27 |

| 10 | Вымпелком, 2016 | 23.05.2016 | 200 | 1,39 | 19,02 | 4,81 | 0,26 |

| 11 | Вымпелком, 2018 | 30.04.2018 | 150 | 1,04 | 19,11 | 5,15 | 0,2 |

| 12 | Газпром, 2010 | 27.09.2010 | 200 | 1,39 | 8,03 | 1,49 | 0,11 |

| 13 | Газпром, 2022 | 07.03.2022 | 100 | 0,7 | 12,88 | 7,28 | 0,09 |

| 14 | Газпром, 2034 | 28.04.2034 | 500 | 3,48 | 13,36 | 4,02 | 0,47 |

| 15 | Газпром, 2037 | 16.08.2037 | 200 | 1,39 | 13,02 | 8,34 | 0,18 |

| 16 | ТНК-ВР, 2013 | 13.03.2013 | 150 | 1,04 | 14,67 | 3,32 | 0,15 |

| 17 | ТНК-ВР, 2016 | 18.07.2016 | 250 | 1,74 | 16,07 | 5,25 | 0,28 |

| 18 | ТНК-ВР, 2017 | 20.03.2017 | 300 | 2,09 | 15,93 | 5,46 | 0,33 |

| Всего | - | 6885 | - | - | - | 5,9 |

Расчеты показали, что эффективная доходность инвестиционного портфеля еврооблигаций ОАО «СИБУР-Минудобрения» по состоянию на 02.03.2010 г. составила 5,9%, а доходность основных видов облигаций оказалась существенно ниже этого значения. Самая высокая ожидаемая доходность у облигаций Москва,2016 – 2,16%, а самая низкая у Газпром,2022 – 0,09 и Газпром,2010 – 0,11. Распределение всех остальных еврооблигаций ОАО «СИБУР-Минудобрения» по доходности представлено на рис.5.

Рис.5. Ожидаемая доходность облигаций ОАО «СИБУР-Минудобрения в 2010 г.

Учитывая, что общая доходность инвестиционного портфеля ОАО «СИБУР-Минудобрения» составила 5,9%, а доходность каждого вида облигаций много ниже общего показателя, то данный инвестиционный портфель можно охарактеризовать как умеренный (низкоагрессивный).

Чтобы сделать окончательный вывод о типе портфеля, необходимо сравнить его ожидаемую эффективную доходность со средневзвешенной процентной ставкой по всем видам ценных бумаг.

Расчет, выполненный на ту же дату (конец 2009 г.), выполненный по всем видам котируемых ценных бумаг с учетом объема их эмиссии показал, что средняя эффективная доходность совокупного портфеля инвестиций (всех еврооблигаций) составляла 6,3%. Таким образом, первоначальное предположение совпадает с более точными расчетами, и можно классифицировать портфель ценных бумаг ОАО «СИБУР-Минудобрения» в 2009 г. как низкоагрессивный.

|

из

5.00

|

Обсуждение в статье: Анализ структуры инвестиционного портфеля ОАО «СИБУР-Минудобрения». |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы