|

Главная |

Классификация затрат предприятия на рабочую силу

|

из

5.00

|

Издержки, связанные с формированием, развитием и использованием трудового потенциала, весьма многообразны. Классификация их позволила бы рассматривать конкретные затраты под различным углом зрения, понять роль каждого их вида. Тогда управление персоналом приобретет более целенаправленный характер. В качестве классификационных признаков принимаются:

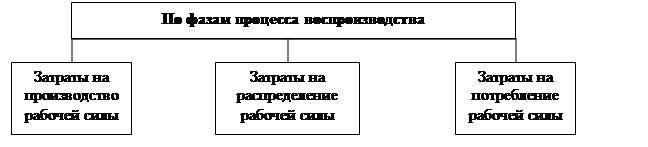

1.Фазы процесса производства:

Рис.2 Классификация затрат по фазам процесса производства.

Рис.2 Классификация затрат по фазам процесса производства.

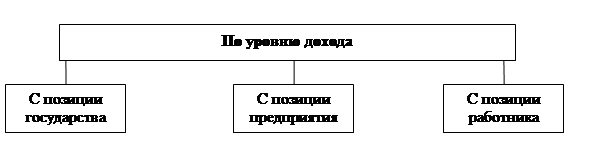

2. В зависимости от уровня дохода:

Рис.3 Классификация затрат по уровню дохода.

Рис.3 Классификация затрат по уровню дохода.

3. В зависимости от целевого назначения:

|

|

|

|

|

|

|

Рис.4 Классификация затрат по целевому назначению.

Рис.4 Классификация затрат по целевому назначению.

4. В зависимости от источников финансирования:

Рис.5 Классификация затрат по источникам финансирования.

5. Относительно характера затрат:

Рис. 6 Классификация затрат по их характеру.

6. В зависимости от времени возмещения:

Рис.7 Классификация затрат по времени возмещения.

|

|

|

|

Рис.8 Классификация затрат по обязательности затрат.

|

8. В зависимости от целесообразности сокращения затрат:

8. В зависимости от целесообразности сокращения затрат:

| |||

| |||

Рис.9 Классификация затрат в зависимости от целесообразности сокращения затрат.

В соответствии с классификацией по фазам процесса воспроизводства, затраты относят к формированию ("производству") квалифицированной рабочей силы, ее перераспределению и использованию.

Если статьи затрат на производство рабочей силы не вызывают затруднений в своей расшифровке, то последующие две требуют определенных разъяснений. Фаза распределения рабочей силы на уровне предприятия реализуется в ограниченных масштабах и связана с возможными перемещениями собственных работников в порядке перевода в другие структурные подразделения, находящиеся в других регионах, с затратами на привлечение рабочей силы со стороны (затраты на проезд, подъемные и суточные для молодых специалистов и других работников и т.п.).

Что касается расходов на рабочую силу на стадии потребления, то здесь следует выделить фонд заработной платы (ФЗП), а также выплаты и льготы из поощрительных фондов предприятия, не учитываемые в ФЗП, но увеличивающие доход работников. Сюда относятся также затраты, связанные с поддержанием рабочей силы в состоянии дееспособности (на медицинское обслуживание, технику безопасности, социально-бытовое обслуживание и т.п.), а также на социальную защиту и социальное страхование.

Спорным, однако, остается вопрос об отнесении к затратам на рабочую силу расходов на создание условий для высокопроизводительного труда, на мероприятия технического и организационного характера (затраты на организацию рабочих мест, их оснащение, организацию качественного обслуживания и т.д.). Дело в том, что, как уже отмечалось, к затратам на рабочую силу относятся лишь затраты, имеющие непосредственное отношение к человеку, направленные на увеличение его способности к труду, на повышение производительности за счет квалификации, развития способности, мотивации и т.п.

Следует иметь в виду, что отнесение затрат к той или иной фазе воспроизводства рабочей силы имеет больше теоретическое значение. На практике эти три фазы тесно связаны и затраты, осуществленные на одной из них, прямо или косвенно (через другие) благоприятно скажутся на конечном результате - трудовом потенциале предприятия. Как отмечается в литературе, воздействие фазы использования рабочей силы на остальные элементы воспроизводственного цикла, в частности на процессы, связанные с фазой производства рабочей силы, явно выходят за рамки обычного "обратного воздействия" вторичного явления на первичное (как это имеет место в воспроизводстве продукции) и является подчас определяющим[9].

Через рациональное потребление рабочей силы можно рассчитывать на получение прибыли, являющейся одним из источников средств на дальнейшее развитие рабочей силы как в качественном, так и в количественном отношении.

Аналитические расчеты затрат на рабочую силу на уровне предприятия в условиях действующей системы учета - дело весьма трудоемкое. Перечень затрат, включаемых в себестоимость[10], позволяет конкретизировать группы затрат, имеющих ту или иную целевую направленность, и получить четкую картину в отношении источников финансирования. Вместе с тем формы бухгалтерской отчетности[11] не содержат обобщенных показателей затрат на рабочую силу, в связи с чем необходима работа с документами первичного учета.

Выбор источника финансирования для предприятия имеет большое значение. Включение затрат на рабочую силу в себестоимость гарантирует их возвращение после реализации продукции. Финансирование из прибыли, особенно в настоящее время, весьма проблематично, так как вызовет сокращение средств на оплату труда и поставит предприятие, перед жесткой дилеммой: или заработная плата работникам предприятия сейчас или увеличение дохода от более квалифицированной рабочей силы в будущем, если потратить часть прибыли на подготовку кадров и повышение квалификации.

При делении затрат на рабочую силу на обязательные и необязательные для целей анализа кадровой политики предприятия особый интерес представляют последние, ибо через их регулирование предприятие в соответствии со своими целями может оказывать воздействие на поведение работников, обеспечивая увеличение производственного результата.

Классификация по признаку возможности и целесообразности сокращения затрат (на резервообразующие и нерезервообразующие) выявляет проблему, суть которой заключается в следующем. Как и другие виды производственных издержек, затраты на рабочую силу являются составной частью себестоимости продукции. А сокращение себестоимости выступает важным фактором увеличения прибыли. Отсюда напрашивается вывод, что, обеспечивая систематическую экономию средств на рабочую силу, предприятие тем самым добивается увеличения прибыли. Однако при этом не учитывается, что многие затраты на рабочую силу, по своей сути являющиеся капиталовложениями, будут приносить отдачу на протяжении длительного периода и их сокращение приведет к негативным последствиям, ущерб от которых превысит сами затраты.

Формирование на предприятии специального амортизационного фонда позволило бы разрешить эту проблему.

Кроме издержек предприятия на рабочую силу, приведенных в приложении, управление персоналом связано с издержками содержания самой кадровой службы, реализацией ею функции управления.

Поскольку работники службы являются частью коллектива предприятия, то в общих затратах учтены и затраты, которые касаются непосредственно их. К ним следует добавить лишь материальные затраты и эксплуатационные расходы на содержание кадровой службы (как часть общезаводских расходов) или, если потребуется анализ эффективности работы кадровой службы, к материальным и эксплутационным расходам на ее содержание добавить часть общих затрат на рабочую силу приходящуюся на работников кадровой службы.

|

из

5.00

|

Обсуждение в статье: Классификация затрат предприятия на рабочую силу |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы