|

Главная |

АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКОВ НА РЫНКЕ БАНКОВСКИХ КАРТ

|

из

5.00

|

По данным Банка России, на 1 июля 2010 года в России было выпущено 133,6 млн банковских карт, и владеют ими, по данным Visa, 54% городского населения страны. Из них 85% стали обладателями банковской карты не по своей инициативе: 70% получили ее от работодателя, 12% – при открытии счета в банке, и еще 3% – от родственников. При этом 40% используют карты только для снятия наличных в банкомате. За январь-июнь 2010 года объем операций с банковскими картами, выпущенными в стране, составил 5,414 трлн рублей (снятие наличных – 4,844 трлн рублей). На оплату товаров и услуг, а также таможенные платежи пришлось 570,2 млрд рублей. Средняя сумма снятия наличных составляет чуть более 5 тыс. рублей, средняя стоимость покупки — около 1 тыс. рублей. Зачастую россияне сталкиваются с ситуацией, когда деньги есть, а потратить их негде. Поэтому большая часть населения переводит накопления в наличность — для удобства.

По данным на 1 июля 2010 года лидером среди банков по количеству пластиковых карт в обращении является Сбербанк, который выпустил в обращение 44 805 451карты. Втрое место занимает ВТБ24, однако на фоне «Сбербанка», количество карт в обращении у «ВТБ24» выглядит более чем скромно – всего 6.5 млн. штук, соответствует второму месту в рейтинге. Новых пластиковых карт за 6 первых месяца текущего года было выпущено порядка 1.5 млн. В число лидеров по обращению входят такие крупнейшие банки, как Уралсиб, Транскредитбанк, Росбанк.

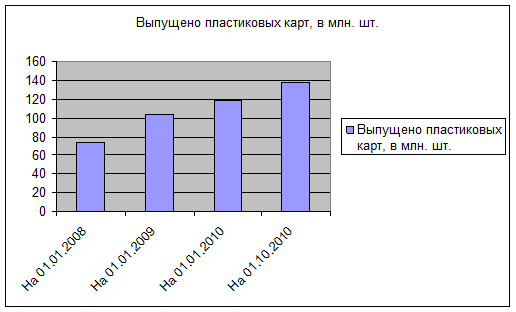

Количество выпущенных пластиковых карт в России за период 2007-1 полугодие 2010 гг. представлено в таблице 2.1.

Таблица 2.1 - Количество выпущенных пластиковых карт в России в 2007-01.10.2010гг.

| Показатель | На 01.01.2008 | На 01.01.2009 | На 01.01.2010 | На 01.10.2010 |

| Выпущено пластиковых карт, в млн. шт. | 74,6 | 103,5 | 119,2 | 137, 7 |

Динамика выпуска пластиковых карт в России за период 2007-01.10.2010гг. представлена на рисунке 2.1.

Таким образом, за последние годы наблюдается положительная тенденция эмиссии пластиковых карт в России.

Наибольший рост эмиссии был продемонстрирован 2010 году – показатель выпуска карт был увеличен на 38,7% по сравнению с 2008 годом. В 2009 году рост выпуска пластиковых карт составил 15,2% по сравнению с 2007 годом, так же и в 2010 г. 15,5%

Снижение темпов роста в 2008 году объясняется финансовым кризисом, который оказал существенное влияние на резкое снижение объема выпуска карт в IV квартале 2008 года, поскольку еще в III квартале 2008 года показатели роста эмиссии были достаточно высокими.

Данные по объемам операций по пластиковым картам за 2007-01.10.2010гг. представлены в таблице 2.3.

Таблица 2.3 – Объемы операций по пластиковым картам за 2007-01.10.2010гг

| Показатель | На 01.01.2008 | На 01.01.2009 | На 01.01.2010 | На 01.10.2010 |

| Общий объем операций, в млн. руб. | 4 248,464 | 6 240,392 | 9 114, 237 | 5 414,1 |

| В том числе: | ||||

| по получению наличных | 3 972, 314 | 5 777, 276 | 8 102,556 | 4 843,9 |

| по оплате товаров, работ и услуг | 276,15 | 463,116 | 1 011,681 | 570,2 |

Динамика изменения общего объема операций с использованием пластиковых карт за 2007-01.10.2010гг. представлена на рисунке 2.4.

Рисунок 2.4 – Динамика изменения общего объема операций с использованием пластиковых карт за 2007-01.10.2010гг.

Динамика изменения отдельных видов операций с использованием пластиковых карт за 2007-01.10.2010гг. представлена на рисунке 2.5.

Таким образом, в целом наблюдается устойчивая тенденция роста объемов операций по пластиковым картам в России.

Наиболее распространенными на сегодня можно считать карты АС СБЕРКАРТ, Union Card, VISA, Ec/Mc. Количество карт каждой системы варьируется в зависимости от возлагаемых на них банками эмитентами целей. Так карты VISA, Ec/Mc широко предлагаются клиентам практически всеми банками, но рассчитаны на заведение персонально обратившимся вкладчиком, а карты систем АС СБЕРКАРТ, Union Card в основном предлагаются в качестве решений для реализации зарплатных проектов и тем самым эмиссия этих карт проводится наиболее активно.

Отдельными банками обслуживаются и другие карточные продукты Amex, Diners Club, но по этим банковским картам спектр услуг обычно ограничивается выдачей наличных, эмиссия и работа в торговой сети практически не представлены.

В дальнейшем проведен анализ работы Сбербанка России с пластиковыми картами, рассматриваются виды и типы предлагаемых банком карт.

Предлагаемые Сбербанком карточные продукты достаточно многочисленны и разнообразны.

Некоторые пластиковые карты Сбербанка настолько схожи по своим функциям и параметрам, что на первый взгляд практически не имеют никаких отличий. Именно таким бывает первое впечатление при знакомстве с перечнем предлагаемым банком карт, и оно вполне оправдано. Ведь любая пластиковая карта предназначена для перечисления/зачисления денежных средств, их последующего хранения, обналичивания или оплаты различного рода услуг. Но в зависимости от образа жизни, статуса, потребностей и типа зачисляемых средств, пластиковые карты подразделяются на несколько видов. Попробуем описать каждый вид карт, исходя из целей, которые они призваны выполнять.

Если пластиковая карта необходима клиенту для перечисления на нее заработной платы, то можно остановить свой выбор на самых простых картах: Сбербанк-Maestro или Сбербанк-Visa Electron (платежных систем MasterCard и Visa соответственно). Именно благодаря своей распространенности в качестве средства получения заработной платы эти карты получили статус зарплатных карт Сбербанка России.

Карты Visa Electron наиболее доступные по стоимости обслуживания. На них можно зачислять заработную плату, совершать с их помощью покупки, а также снимать наличные денежные средства, как в России, так и за рубежом.

Карта может быть выдана при следующих условиях:

- физическому лицу — резиденту РФ, имеющему документ, удостоверяющий личность, в возрасте от 14 и имеющем регистрацию (прописку) на территории обслуживания территориального банка;

- в отдельных случаях — физическому лицу — резиденту РФ, не имеющему регистрации (прописки) на территории обслуживания территориального банка, а также физическому лицу — нерезиденту РФ. Решение о выдаче карты в этих случаях принимает руководитель филиала Сбербанка России по месту подачи заявления на получение карты.[2]

Кроме того, Сбербанк-Maestro выпускается еще в дополнительных двух видах: карта «Студенческая».

Такая карта может быть выдана учащимся и студентам средних специальных и высших учебных заведений и аспирантам, независимо от формы обучения (очная, вечерняя, заочная) — физическим лицам (как резидентам, так и нерезидентам РФ), достигшим 14 лет, имеющим документ, удостоверяющий личность.

Карта может быть выдана как территориальным банком, в зоне обслуживания которого находится учебное заведение, в котором обучается клиент, так и территориальным банком, в зоне обслуживания которого клиент зарегистрирован (прописан).

«Социальная» карта (для пенсионеров или других клиентов, получающих различные социальные выплаты).

Карта может быть выдана:

- физическому лицу, имеющему право на получение пенсии (по старости, по случаю потери кормильца, по инвалидности и пр.), а также различных социальных пособий, дотаций и иных выплат социального характера, достигшему 14 лет, имеющему документ, удостоверяющий личность и имеющим регистрацию (прописку) на территории обслуживания территориального банка;

- в отдельных случаях — физическому лицу — резиденту РФ, не имеющему регистрации (прописки) на территории обслуживания территориального банка, а также физическому лицу — нерезиденту РФ. Решение о выдаче карты в этих случаях принимает руководитель филиала Сбербанка России по месту подачи заявления на получение карты.[3]

Простота – основное преимущество данных пластиковых карт. Они не имеют лишних функций, которые порой только запутывают клиентов. При этом карты позволяют обналичивать денежные средства и оплачивать товары и услуги, как в России, так и за рубежом (более 463 тысяч банкоматов и более 4 тысяч торговых точек по всему миру). У данных карт самая низкая стоимость годового обслуживания, а по студенческим и социальным картам предусмотрен также повышенный уровень дохода на средства, хранящиеся на карточном счете.

Отдельно стоит упомянуть о картах Сбербанк-Maestro «Momentum». Карта Сбербанк-Maestro «Momentum» выдается в рамках Универсального договора банковского обслуживания. На карту не наносится информация об имени и фамилии клиента, карта выдается в момент обращения клиента. Счет карты открывается в рублях Российской Федерации. Карта принимается к обслуживанию только на территории Российской Федерации:

- во всех торгово-сервисных точках, обозначенных логотипом «Maestro» на сумму не более 100 тыс. рублей в сутки;

- выдача/прием наличных денежных средств осуществляется исключительно в подразделениях и банкоматах Сбербанка России, данные операции в подразделениях и банкоматах других банков не проводятся. Операции по карте проводятся с обязательным вводом ПИН-кода.

Если работа клиента связана с постоянными разъездами по стране и за ее пределами или он просто любит путешествовать, то стоит присмотреться к пластиковым картам следующего уровня – Visa Classic или MasterCard Standard. На эти карты также возможно перечисление заработной платы и прочих поступлений, но количество банкоматов и сервисных точек, принимающих их к обслуживанию намного больше (более 900 тысяч банкоматов и более 29 миллионов торгово-сервисных точек по всему миру). По сравнению с электронными, могут предоставлять своим владельцам скидки при покупке товаров или оплате услуг.

Если статус для клиента превыше всего, идеальным вариантом станет Visa Gold или Gold MasterCard. Это карты самого высокого уровня, которые свидетельствуют о состоятельности своего владельца и подчеркивают его престиж.

Огромное число банкоматов и торгово-сервисных точек по всему миру, различные скидки и бонусы при оплате товаров или услуг и многие другие привилегии доступны владельцам данных карт. Но и стоимость годового обслуживания по золотым картам прямо пропорциональна их высокому статусу. В приложении А приведена сводная таблица условий и тарифов Сбербанка России на выпуск и обслуживание банковских карт на 2010 год.

Так же у Сбербанка имеются и бонусные карты – это Visa «Аэрофлот» (Gold или Classic) – карты, принимающие участие в программе международного уровня «Аэрофлот – Бонус» Российских авиалиний. Совершая покупки или оплачивая услуги по такой карте, ее владелец получает определенное число бонусов, а точнее дополнительных миль, которые при достижении определенного уровня дают возможность на бесплатные премиальные полеты.

А так же Visa Classic «Золотая маска» - карта для театралов. Помимо основных функций карты Visa Classic, клиентам доступны скидки при бронировании или покупке билетов, информирование о поступлении билетов по электронной почте, VIP-статус при покупке билетов на сумму 60 тыс.рублей в год, участие в различных розыгрышах.

Стоит так же упомянуть про карты с благотворительными программами – это Visa Gold «Подари жизнь». Первая платёжная банковская карта Сбербанка России с благотворительной программой. Фонд «Подари жизнь» основан в 2006 году по инициативе Чулпан Хаматовой и Дины Корзун. Целью Фонда является помощь детям с онкологическими, гематологическими и другими тяжелыми заболеваниями:

- на приобретение дорогостоящих лекарств;

- на микробиологические исследования;

- на поиски и активацию доноров костного мозга, и другие необходимые медицинские действия.

Сбербанк России перечисляет в фонд «Подари жизнь» пожертвование за счет своих доходов в размере:

- 50% платы за первый год обслуживания карты;

- 0,3% от сумм покупок клиентов.[4]

Сбербанк России перечисляет в фонд «Подари жизнь» пожертвование со счета карты в размере: 0,3% от сумм покупок клиента. Такие же условия при открытии простой Visa Classic «Подари жизнь».

Далее рассмотрим карты автоматизированной системы Сберкарт. Они выпускаются в двух вариантах: зарплатные (для зачисления заработной платы в рамках зарплатных проектов) и личные.

Карты АС Сберкарт в настоящее время незначительно распространены среди клиентов банка. Причина тому: дороговизна выпуска карт по сравнению с магнитными, а также ограниченное число банкоматов и пунктов приема карт. Даже не все банкоматы Сбербанка принимают подобные карты, не говоря уже о банкоматах прочих банков. Кроме того, такой картой можно расплачиваться только в рамках страны.

Необходимо также сказать о принципиальном отличии этих двух видов выпускаемых банком продуктов, состоящем в самой технологии изготовления и использования карт, а также способах хранения и обработки информации. Международные банковские карты относятся к классу магнитных (т.е. к картам с магнитной полосой, хранящей на себе определенную информацию о владельце счета и с помощью которой происходит связь с процессинговым центром банка)

Карты АС Сберкарт – совсем иные, они являются микропроцессорными (или, как их еще называют, чиповыми, смарт-картами). В каждую такую карточку встроен микропроцессор (чип), представляющий собой, по сути, мини-компьютер. Пользоваться денежными средствами по такой карте можно только, предварительно зачислив их на нее со своего счета. Зачислить можно как всю имеющуюся на счете сумму, так и отдельную ее часть. С этого момента деньги, можно сказать, содержатся уже непосредственно на карте, и доступны даже в офф-лайн режиме при отсутствии связи с банком.

Кроме того, благодаря этой технологии, смарт-карты считаются более защищенными, поскольку доступ ко всему счету целиком закрыт, а пароли на зачисление и списание средств – разные и устанавливаются самим владельцем, а не банком. Помимо этого, подделать чип практически невозможно, в отличие от магнитной полосы, поэтому за всю историю существования микропроцессорных карт не известно ни одного случая мошенничества с ними. Но в силу дороговизны их выпуска и наименьшему количеству пунктов приема и обслуживания, большее распространение, как у нас, так и за рубежом получили карты с магнитной полосой.

Однако, учитывая стремительный рост количества мошеннических операций в последние годы, ситуация может измениться, и микропроцессорные карты возможно одержат верх в будущем. В этом случае банки, уже занимающиеся эмиссией таких карт, и Сбербанк в том числе, будут обладать заметным конкурентным преимуществом.

Все описанные выше пластиковые карты Сбербанка являются дебетовыми, т.е. клиент имеет право пользоваться денежными средствами только в пределах имеющейся на карте суммы. Но и кредитные карты также имеются в активе Сбербанка. Процедура их получения более легкая по сравнению с процедурой оформления обычного кредита. В данном случае не требуется ни залога, ни поручительства третьих лиц.

Кредитная карта позволяет многократно пользоваться средствами в пределах лимита, т.е. работает по принципу возобновляемой кредитной линии. Также существует льготный период начисления процентов (при погашении всей суммы задолженности в льготный период процентная ставка равна 0%). Кредитную карту можно использовать и в качестве дебетовой, но с возможностью овердрафта (т.е. отрицательного остатка по счету).

Первая кредитная карта с официальной символикой XXII Олимпийских зимних игр 2014 г. в Сочи.

Уникальный дизайн кредитной карты Visa Сбербанка Росси «Сочи 2014» был определен по результатам всероссийского конкурса «Твой дизайн карты Visa Сбербанка России к XXII Олимпийским зимним играм 2014 г. в Сочи».

Оформление кредитной карты Visa Сбербанка России «Сочи 2014» производится при следующих условиях:

гражданство Российской Федерации;

возраст от 21 года до: 52 лет – для женщин / 57 лет – для мужчин;

постоянная регистрация (прописка) в регионе, где оформляется карта;

наличие действующей «зарплатной» карты Сбербанка России – не менее 6 месяцев либо наличие оформленного кредита «Доверительный» Сбербанка России в сумме свыше 100 тыс. руб.[5]

Отметим преимущества кредитной карты:

Простота и доступность использования кредитных средств – в любой момент, когда необходимо оплатить покупки и услуги, кредитная карта Visa Сбербанка России «Сочи 2014» всегда с Вами. Карта принимается к оплате в России и других странах - везде, где есть логотип платежной системы Visa.

Многократность использования кредита – расходуемый по карте кредитный лимит восстанавливается и вновь доступен к использованию по мере погашения задолженности. Лимит восстанавливается на сумму погашенного кредита.

Возможность не платить проценты за кредит пользоваться кредитом - в случае погашения общей суммы задолженности в льготный период (50 календарных дней) проценты за кредит не начисляются.

Оплата услуг и информация по карте доступны в любое время через Интернет в системе «Сбербанк Онл@йн» и через мобильный телефон посредством услуги «Мобильный банк». Услуга «Мобильный банк» бесплатно предоставляется каждому держателю кредитной карты Visa Сбербанка России «Сочи 2014».

Снятие наличных и внесение денежных средств на счет карты через одну из крупнейших в России сетей банкоматов Сбербанка России.

Благодаря такому разнообразию видов пластиковых карт Сбербанка каждый клиент сможет выбрать для себя наиболее подходящий вариант, который будет не только соответствовать всем потребностям держателя карты, но и не отяготит его ненужными функциями или лишними денежными тратами.

Благодаря эффективной системе организации обслуживания банковскими картами Сбербанк активно переводит ряд простых и массовых операций, не требующих заполнения каких-либо документов и дополнительной консультации, в режим самообслуживания на банкоматы и платежные терминалы, кроме того, здесь клиент может погасить задолженность по кредитам, оформленным в Сбербанке.

Банкоматы, оборудованные специальными модулями (Cashin), позволяют клиенту самостоятельно пополнять свой карточный счет

Главной тенденцией в секторе платежей можно назвать не только их полную автоматизацию, но и предельную мобильность. Все большую популярность приобретают услуги дистанционного обслуживания клиентов посредством самых разнообразных способов доступа: интернет, мобильный и стационарный телефоны.

Уже достаточно распространенным является управление счетом посредством специальной операционной системы, установленной на компьютере клиента. Для клиента эти способы оплаты услуг гораздо более удобны, чем через банкомат, потому что нет необходимости куда-то специально идти. В Республике такие системы представлены «Мобильным банком» и «Сбербанком ОнЛ@йн».

Мобильный банк - это комплекс услуг, предоставляемых Сбербанком России посредством мобильной связи держателям банковских карт Сбербанка России.

«Мобильный банк» позволяет производить оплату услуг мобильной связи, оперативно блокировать карту с мобильного телефона.

Услуга «Мобильный банк» предоставляется по международным банковским картам Сбербанка России: Visa Gold, Gold MasterCard, Visa Business, MasterCard Business, Visa Classic, MasterCard Standard, Сбербанк-Maestro, Сбербанк-Visa Electron, Сбербанк-Maestro «Социальная», Сбербанк-Maestro «Студенческая».

Тариф взимается со счета банковской карты, указываемого в Заявлении на подключение к «Мобильному банку»/ отключение от «Мобильного банка», ежемесячно. Стоимость SMS-сообщения, формируемого Держателем карты с целью получения указанных услуг, оплачивается им самостоятельно по тарифам операторов мобильной связи.

В настоящее время существуют полный и экономный пакеты услуги Мобильный банк. В случае выбора экономного пакета из Мобильного банка исключается услуга «уведомления об операциях по карте». При подключении к полному пакету «Мобильного банка» взимается ежемесячная абонентская плата. При подключении к экономному пакету «Мобильного банка» ежемесячная абонентская плата не взимается.

Сегодня Сбербанк России предоставляет услуги «Мобильного банка» 6 млн. клиентов и продолжает наращивать темпы подключения новых пользователей.

Кроме того, с помощью «Мобильного банка» держатели карт Сбербанка могут приобретать товары и услуги через интернет.

Система «Сбербанк ОнЛ@йн» – комплекс программно-аппаратных средств Банка, предназначенный для предоставления Клиентам услуг «Сбербанк ОнЛ@йн» через глобальную сеть Интернет.

Услуга «Сбербанк ОнЛ@йн» очень перспективное направление, так как позволит клиентам осуществлять значительное количество операций, как по вкладам, так и по банковским картам.

Таким образом, можно сделать вывод, что объем клиентуры, обслуживаемой сегодня Сбербанком, позволяет достаточно быстрыми темпами развивать сами пластиковые проекты, а также ту сеть банкоматов, каналов связи, терминалов в магазинах и торговых сетях, которая обеспечивает удобство использования этих карт.

Несмотря на то, что основным средством внедрения пластиковых карт остается реализация зарплатных проектов на крупных и средних предприятиях, в большинстве учреждений Сберегательного банка существует и стандартная выдача пластиковых карт для клиентов.

Основной задачей программы развития банковских карт я Сбербанка России является существенное увеличение масштабов деятельности по всем направлениям карточного бизнеса, совершенствование карточных продуктов с целью соответствия их качественного уровня мировым стандартам. Продолжается работа по созданию платежной системы Сбербанка России, включающей единый набор карточных продуктов, эмитированных банком, и единую сеть приема карт, составным элементом которой является сеть банкоматов и терминалов Сбербанка. Предполагается значительное расширение сферы применения банковских карт, как для физических, так и для юридических лиц.

|

из

5.00

|

Обсуждение в статье: АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКОВ НА РЫНКЕ БАНКОВСКИХ КАРТ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы