|

Главная |

Анализ основных показателей при использовании системы учета «Директ-Костинг»

|

из

5.00

|

Ивановский филиал

Кафедра экономики и управления предприятий торговли и сферы услуг

КУРСРВАЯ РАБОТА

по предмету: Экономика предприятий торговли и ОП

на тему: Факторный анализ прибыли торгового предприятия в системе «директ-костинг»

специальность 080502-Экономика и управление предприятий (торговли и общественного питания)

Ф.И.О. студента Розников Олег Евгеньевич

Курс, группа 4-й курс О/З ф.о.

Научный руководитель Зосимова Лариса Александровна

Иваново 2010

Содержание:

Введение 3

Глава 1. Теоретические аспекты факторного анализа прибыли в системе «Директ-костинг» 5

Анализа прибыли при использовании системы учета «Директ-Костинг» 5

Анализ основных показателей при использовании системы учета «Директ-Костинг» 11

Глава 2. Анализ прибыли в системе «Директ-Костинг» 14

2.1. Организационно-экономическая характеристика деятельности торгового предприятия 14

Анализ технико-экономических показателей работы предприятия 17

2.3. Факторный анализ прибыли предприятия в системе «Директ-костинг» 21

Заключение 27

Список литературы 29

Введение

Анализ хозяйственно-финансовой деятельности является основным аспектом нормального функционирования любого предприятия. В условия рыночной экономики необходимость вынуждает каждое предприятие анализировать свою деятельность и корректировать свою работу на данные полученного анализа. Следует отметить, что практически каждый вид деятельности предприятия связан с анализом его возможностей и ситуации на рынке, на котором оно действует.

В условиях рыночной экономики, когда ускоряется интенсификация общественного производства и повышается его экономическая эффективность, а также и качество продукции, требуется полная мобилизация всех имеющихся на предприятии резервов. А это предполагает максимальное развитие хозяйственной инициативы трудовых коллективов предприятий.

В условиях рыночных отношений эффективное управление прибылью все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система бухгалтерского учета во многом еще остается учетом директивной экономики и выполняет функции расчета налогооблагаемой базы. Однако весь мировой опыт свидетельствует об эффективности использования маржинального метода бухгалтерского учета и методики анализа прибыли, которая базируется на делении производственных и сбытовых затрат на переменные и постоянные категории маржинального дохода. Такая методика широко применяется в странах с развитыми рыночными отношениями и получила название системы "директ-костинг". В отличие от методики анализа прибыли, которая применяется на отечественных предприятиях, она позволяет более полно учесть взаимосвязи между показателями и точнее измерить влияние факторов. Необходимость и возможность внедрения системы "директ-костинг" для обеспечения эффективным управлением финансовыми результатами на российских предприятиях определяет актуальность темы работы.

Цель написания данной курсовой работы - на основе теоретических положений освоить методику проведения анализа прибыли в рамках перспективной и эффективной системы "директ-костинг" на примере торгового предприятия.

Реализация цели работы требует решения следующих основных задач:

во-первых, изучение теоретических аспектов возникновения и использования системы "директ-костинг" на российских предприятиях, раскрыть основные задачи анализа прибыли в рамках данной системы и охарактеризовать основные его этапы, а также привести ряд показателей, характеризующих эффективность использования прибыли;

во-вторых, применение изложенной методики на практике, а именно рассмотреть на примере деятельности конкретного торгового предприятия;

провести сравнительный исследование эффективности факторного анализа прибыли по традиционной методике и в рамках системы "директ-костинг";

на основе проведенного анализа выявить и разработать комплекс мероприятий, направленных на максимизацию величины получаемой прибыли в системе "директ-костинг".

Объектом исследования выступает ООО «Продарсенал», осуществляющий розничную и оптовую продажу сахарного песка по связям и розничным потребителям. В качестве предмета анализа рассматриваются финансовые результаты деятельности предприятия, в частности прибыль; при этом необходимо отметить, что анализ проводится не по традиционной схеме формирования финансовых результатов, а в рамках системы "директ-костинг".

Глава 1. Теоретические аспекты факторного анализа прибыли в системе «Директ-костинг»

Анализа прибыли при использовании системы учета «Директ-Костинг»

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.).

Прибыль - это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции. Поэтому чем больше величина прибыли, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли - одна из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу.

В условиях развивающихся рыночных отношений эффективное управление производственной деятельностью предприятия все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система бухгалтерского учета во многом еще остается учетом директивной экономики и выполняет функции расчета налогооблагаемой базы. До сих пор на наших предприятиях применяется затратный метод бухгалтерского учета, предусматривающий учет и исчисление полной фактической себестоимости единицы продукции (работ, услуг). Однако в последнее время все больший интерес проявляется к методике анализа прибыли, которая базируется на делении производственных и сбытовых затрат на переменные и постоянные и категории маржинального дохода. Такая методика широко применяется в странах с развитыми рыночными отношениями. Она позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины. В отличие от методики анализа прибыли, которая применяется на отечественных предприятиях, она позволяет более полно учесть взаимосвязи между показателями и точнее измерить влияние факторов.

Исторически маржинальный подход стал использоваться в западных странах тогда, когда исчерпала себя модель экстенсивного развития производства и на ее смену пришла новая модель - модель интенсивного развития. Использование этой модели, в свою очередь, потребовало решения стратегических задач управления на основе четкого подразделения затрат на прямые и косвенные, основные и накладные, постоянные и переменные, производственные и периодические.

Следует иметь в виду, что появление "директ-костинга" имело чисто бухгалтерскую причину. Счетные работники пришли к выводу, что все затраты следует разделить на относящиеся к данному отчетному периоду (реализуемые в нем) и связанные с выработкой продукции (они относятся к тем отчетным периодам, когда произойдет реализация продукции). Первые получили название постоянных, вторые - переменных. Если этот подход правилен, то, естественно, в состав себестоимости можно и нужно включать только прямые затраты. Основным возражением против сказанного являлось то, что в этом случае оценка незавершенного производства в балансе оказывается заниженной, а расходы каждого отчетного периода - завышенными.

Значительное развитие система "директ-костинг" получила после второй мировой войны. Усиление контроля за производственными затратами стало стимулировать дальнейшие исследования в области себестоимости. При этом широкое распространение получили расчеты, связанные с нахождением точки критического объема производства. В результате этого в начале 50-х годов в США ряд компаний стали возвращаться к учету только прямых затрат, но теперь к ним, кроме материалов и заработной платы рабочих, стали относить еще и переменные накладные расходы.

В настоящее время "директ-костинг" широко распространен во всех экономически развитых странах. В Германии и Австрии данный метод получил наименование "учет частичных затрат" или "учет суммы покрытия", в Великобритании его называют "учетом маржинальных затрат", во Франции - "маржинальная бухгалтерия" или "маржинальный учет". Невзирая на то, что бухгалтерские стандарты не разрешают в полном объеме использовать систему "директ-костинг" для составления внешней отчетности и расчета налогов, данный метод в настоящее время находит все более широкое применение в отечественной бухгалтерской практике. Он применяется во внутреннем учете для проведения технико-экономического анализа и обоснования для принятия как перспективных, так и оперативных управленческих решений в области безубыточности производства, ценообразования и т.д.

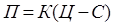

В нашей стране при анализе прибыли обычно используют следующая модель:

, (1)

, (1)

где П - сумма прибыли;

К - количество (масса) реализованной продукции;

Ц - цена реализации;

С - себестоимость единицы продукции.

При этом исходят из предположения, что все приведенные факторы изменяются сами по себе, независимо друг от друга. Прибыль изменяется прямо пропорционально объему реализации, если реализуется рентабельная продукция. Если продукция убыточна, то прибыль изменяется обратно пропорционально объему продаж.

Однако здесь не учитывается взаимосвязь объема производства (реализации) продукции и ее себестоимости. При увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как обычно возрастает только сумма переменных расходов (сдельная зарплата производственных рабочих, сырье, материалы, технологическое топливо, электроэнергия), а сумма постоянных расходов (амортизация, аренда помещений, повременная оплата труда рабочих, зарплата и страхование административно-хозяйственного аппарата и др.) остается, как правило, без изменения. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции.

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используютмаржинальный анализ, в основе которого лежит маржинальный доход.

Маржинальный доход (МД) - это прибыль в сумме с постоянными затратами предприятия (Н):

МД= П + Н.

Отсюда П = МД - Н.

Сумму маржинального дохода можно в свою очередь представить в виде произведения количества проданной продукции (К) и ставки маржинального дохода на единицу продукции (Дс):

П = К х Дс - Н, Дс = Ц - V, П=К (Ц-V) - Н, (2)

где V - переменные затраты на единицу продукции.

Формула (2) используется для анализа прибыли от реализации одного вида продукции. Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат. Расчет влияния факторов на изменение суммы прибыли можно произвести методами детерминированного факторного анализа, например, способом цепной подстановки.

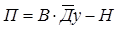

Методика анализа прибыли усложняется в условиях многономенклатурного производства, когда кроме рассмотренных выше факторов необходимо учитывать еще и влияние структуры реализованной продукции. В зарубежных странах для изучения влияния факторов на изменение суммы прибыли при многономенклатурном производстве используется следующая модель:

, (3)

, (3)

где В - выручка;

Ду - средняя доля маржинального дохода в выручке;

Н - сумма постоянных расходов.

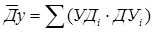

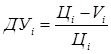

Средняя доля маржинального дохода в выручке в свою очередь зависит от удельного веса каждого вида продукции в общей сумме выручки и доли маржинального дохода в выручке по каждому изделию (отношение ставки маржинального дохода к цене):

, (4)

, (4)

где УД i - удельный вес каждого вида продукции в общей сумме выручки; ДУ i - доля маржинального дохода в выручке по каждому изделию.

, (5)

, (5)

где В i - выручка i-го вида реализованной продукции;

Вобщ - общая сумма выручки.

(6)

(6)

где Ц i - цена реализации единицы i-го вида продукции;

Vi - переменные затраты, приходящиеся на единицу i-го вида продукции.

Выручка также зависит от общего объема реализации продукции, ее структуры и отпускных цен:

(7)

(7)

Тогда факторная модель прибыли от реализации продукции будет иметь вид:

(8)

(8)

С помощью ее можно установить, как изменилась прибыль за счет количества (объема) реализованной продукции, ее структуры, отпускных цен, удельных переменных издержек и постоянных расходов предприятия.

Таким образом, система "директ-костинг" дает возможность установить связи и пропорции между затратами и объемами производства, получить информацию о прибыльности и убыточности производства в зависимости от его объема, прогнозировать поведение себестоимости в зависимости от объема или мощностей. Выделение суммы постоянных затрат в этой системе калькулирования позволяет показать влияние их величины на сумму прибыли, а изменение валовой маржи дает возможность выявить более рентабельные изделия и соответственно внести изменения в ассортимент выпускаемой продукции.

Другими словами, система "директ-костинг" позволяет определить изменение прибыли вследствие изменения переменных затрат, цен реализации, структуры выпускаемой продукции и, соответственно, на основе такого анализа принять комплекс необходимых в этих условиях стратегических мер по управлению предприятием.

Анализ основных показателей при использовании системы учета «Директ-Костинг»

Для определения потенциальной прибыли, которую может получить предприятие, является необходимым проведение совместного анализа издержек, объема производства и прибыли (анализ "затраты-объем-прибыль"). Если определен объем производства, то в соответствии с портфелем заказов благодаря этому анализу можно рассчитать величину затрат и продажную цену, чтобы организация могла получить определенную величину прибыли, как балансовую, так и чистую. Основные положения методики "директ-костинг" совместного анализа издержек, объема производства и прибыли, приведены в таблице 1.

Таблица 1 - Порядок расчета и назначение основных показателей, применяемых при анализе "затраты - объем - прибыль" в системе "директ-костинг"

| Показатель | Порядок расчета | Назначение |

| Валовая маржа, сумма покрытия (Пм) | Пм=В-V, где В - выручка от реализации, V - удельные переменные затраты | Основной оценочный показатель при проведении совместного анализа издержек, объема деятельности и прибыли |

| Удельная маржинальная прибыль, покрытие на единицу продукции (Пуд. м) | Пуд. м. = К∙ (Ц - V), где К - количество единиц реализованной продукции, Ц-цена единицы продукции | Для оценки результативности выбираемых вариантов при совместном анализе издержек, объема деятельности и прибыли |

| Ставка маржинального дохода или степень покрытия (Дс) | Дс = Ц - V | Для измерения влияния изменений объема реализации на величину маржинальной и чистой прибыли (особенно полезен при выборе ассортимента продукции) |

| Критическая точка, порог рентабельности (Ткр) |  ,

где Н - общие переменные издержки ,

где Н - общие переменные издержки

| Для планирования прибыли и выбора оптимального курса действий при различных изменениях факторов, принимаемых во внимание при проведении анализа |

| Операционный рычаг (ОР) |

| Показывает, на сколько процентов увеличится (уменьшится) прибыль при увеличении (уменьшении) выручки на 1% |

| Финансовая устойчивость, кромка безопасности (Кб) | Кб = Вит - Вкр, где Вит - итоговая плановая или фактическая выручка от реализации | Для установления предела, до которого может понижаться выручка от реализации без убытка для фирмы |

Анализ соотношения "затраты - объем - прибыль" - один из самых мощных инструментов, имеющихся в распоряжении менеджеров. Он помогает им понять взаимоотношения между ценой изделия, объемом или уровнем производства, прямыми затратами на единицу продукции, общей суммой постоянных затрат, смешанными затратами и прибылью. Он является ключевым фактором в процессе принятия многих управленческих решений. Эти решения касаются вопросов определения ассортимента выпускаемых изделий, объема производства, типа маркетинговой стратегии и т.д. Благодаря такому широкому спектру применения анализ "затраты - объем - прибыль", несомненно, является лучшим средством управления, чтобы добиться максимально возможной в данных условиях прибыли организации.

Анализ "затраты - объем - прибыль" позволяет отыскать наиболее выгодное соотношение между переменными затратами, постоянными затратами, ценой и объемом производства продукции. Главная роль в выборе стратегии поведения предприятия принадлежит маржинальной прибыли. Очевидно, что добиться увеличения прибыли можно, увеличив величину маржинальной прибыли. Достичь этого возможно разными способами: снизить цену продаж и соответственно увеличить объем реализации; увеличить постоянные затраты и увеличить объем; пропорционально изменять переменные, постоянные затраты и объем выпуска продукции.

Важным показателем для принятия управленческих решений является критическая точка (Рис. 1) (точка критического объема, точка безубыточности, точка перелома и т.п.). Эта точка характеризует объем деятельности, при котором фирма не имеет ни прибыли, ни убытков. Таким образом, критической является точка, с которой организация начинает зарабатывать прибыль. Эту точку называют также "мертвой", или точкой безубыточности, или точкой равновесия. В литературе часто можно встретить обозначение этой точки как точки рентабельности. В процессе принятия управленческих решений концепция критической точки широко используется при выборе курса действий из ряда альтернатив. Наилучшим считается тот, который имеет наименьшую величину критической точки, если остальные показатели (факторы) тождественны.

Рисунок 1- взаимосвязь объема производства, себестоимости и прибыли.

Рисунок 1- взаимосвязь объема производства, себестоимости и прибыли.

Затраты,

Доход,

Тыс. руб.

Тыс. руб.

переменные

переменные

Точка критического расходы

Точка критического расходы

производства убыточность

Выручка от

Выручка от

К реализации

К реализации

Полная себе-

Полная себе-

стоимость

прибыльность

прибыльность

|

Объем продукции, тыс. шт.

|

из

5.00

|

Обсуждение в статье: Анализ основных показателей при использовании системы учета «Директ-Костинг» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы