|

Главная |

Факторный анализ прибыли предприятия в системе «Директ-костинг»

|

из

5.00

|

Основную часть прибыли предприятие получает от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Согласно традиционной модели, используемой на большинстве российских предприятий, прибыль от реализации продукции зависит от четырех факторов первого уровня соподчиненности:

Объем реализации продукции (VP П) может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли;

Структура товарной продукции (УД i) может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот;

Себестоимость продукции (С i) и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот;

Изменение уровня среднереализационных цен (Ц i) и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли на основе традиционного подхода можно определить, используя данные таблицы 2. При этом необходимо отметить, что реализацию товаров ООО «Продарсенал» можно рассматривать как монономенклатурную, поэтому структура товарной продукции на величину прибыли в отчетном году не оказывает влияния.

Таблица 2 - Исходные данные для факторного анализа прибыли на основе традиционного подхода

| Показатель | Отчетный год | Отклонения | ||

| 2008 (план) | 2009 (факт) | ± | % | |

| Объем реализации продукции, тыс. кг. | 271000 | 298000 | 27000 | +10 |

| Цена реализации, руб. | 16,28 | 16,93 | 0,65 | +4 |

| Себестоимость изделия, руб. | 13,84 | 14,39 | 0,55 | +4 |

| Прибыль, тыс. руб. | 661240 | 756920 | 95680 | +14,4 |

Расчет влияния факторов на изменение суммы прибыли по конкретному виду продукции произведем способом цепной подстановки:

Тогда

Факторный анализ прибыли от реализации, основанный на традиционном подходе, показал, что предприятие в 2009 году получило прибыли на 95680 т. руб. больше, чем в плановом. Это было достигнуто прежде всего за счет увеличения цены реализации единицы продукции на 0,65 руб., в результате чего величина прибыли выросла на 193700 тыс. руб.; рост объема реализации продукции на 27000 кг. повлек за собой прирост прибыли на 65880 тыс. руб.

Данная факторная модель наглядно отображает зависимость величины прибыли от изменения объемов реализации, уровня среднереализационной цены и себестоимости единицы продукции.

Использование системы "директ-костинг" на предприятии предполагает необходимость деления издержек по отношению к объему реализации, т.е. на постоянные и переменные. Состав и структура затрат на производство и их структура в ценах соответствующих лет представлены в таблице 3.

Таблица 3- Затраты на производство (без внутризаводского оборота)

|

Элементы затрат | 2008г. (план) | 2009г. (факт) | Отклонения | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Товары | 470165 | 87,2 | 531434 | 87,6 | 61269 | 0,4 |

| Вспомогательные материалы | 3385 | 0,6 | 4021 | 0,7 | 636 | 18,8 |

| Топливо | 1313 | 0,2 | 1237 | 0,2 | -76 | -5,8 |

| Энергия | 1313 | 0,2 | 3698 | 0,6 | 2385 | 181,6 |

| Заработная плата и отчисления на социальное страхование | 43982 | 8,2 | 46821 | 7,7 | 2839 | 6,5 |

| Амортизация основных фондов | 13309 | 2,5 | 13836 | 2,3 | 527 | 4,0 |

| Прочие расходы | 5361 | 1,1 | 5520 | 0,9 | 159 | 3,0 |

| ИТОГО в т. ч. переменные затраты постоянные затраты | 538828 170808 368020 | 100 90,2 9,8 | 606567 186287 420280 | 100 90,6 9,4 | 67739 15479 52260 | 1,1 9,1 1,1 |

Для анализа прибыли в системе "директ-костинг" воспользуемся факторной моделью (2), которая позволяет определить зависимость исследуемой величины от таких факторов, как объем реализации, цена единицы продукции, удельные переменные издержки и общие постоянные затраты. Исходные данные для факторного анализа прибыли представлены в таблице 4.

Таблица 4 - Данные для факторного анализа прибыли в системе "директ-костинг"

|

Показатель | 2008 год (план) | 2009 год (факт) | Отклонения | |

| ± | % | |||

| Объем реализации продукции, тыс. кг. | 271000 | 298000 | 27000 | +10 |

| Цена реализации, руб. | 16,28 | 16,93 | 0,65 | +4 |

| Себестоимость изделия, руб. | 13,84 | 14,39 | 0,55 | +4 |

| в т. ч. удельные переменные расходы, руб. | 12,48 | 12,98 | 0,50 | +4 |

| Сумма постоянных затрат, тыс. руб. | 368020 | 420280 | 52260 | +14,2 |

| Прибыль, тыс. руб. | 661780 | 756820 | 95040 | +14,4 |

Расчет влияния факторов на изменение суммы прибыли по конкретному виду продукции произведем способом цепной подстановки:

1. Определим плановую прибыль предприятия:

2. Рассчитаем влияние изменения объема реализованной продукции на величину прибыли предприятия:

3. Определим прибыль при реализации продукции по фактическим ценам:

4. Рассчитаем влияние изменения переменных издержек, приходящихся на единицу реализованной продукции, на прибыль предприятия в отчетном году:

5. Определим фактическую прибыль, полученную предприятием в 2009 году:

Тогда

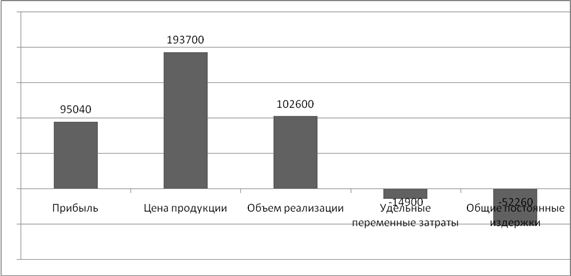

Факторный анализ прибыли по методике маржинального анализа (см. рисунок 6) показал, что величина прибыли, которую получило предприятие в 2009 году, составила 756920 тыс. руб., что на 95040 тыс. руб. больше, чем в предыдущем.

Рисунок 6 - Факторный анализ прибыли в системе "директ-костинг"

Рост прибыли, отраженный на рисунке 11, в большей мере был обеспечен увеличением объема реализованной продукции, что дало прирост прибыли на 102600 тыс. руб. Увеличение общих постоянных издержек в абсолютном выражении оказало незначительное влияние на исследуемый показатель. Значительно больший отрицательный эффект характерен для удельных переменных затрат, рост которых повлек за собой снижение величины прибыли на 14900 тыс. руб. Этот фактор компенсируется ростом прибыли на 193700 тыс. руб. за счет увеличение цены реализации.

Из таблицы 5 видно, что полученные данные существенно отличаются от данных, полученных на основе факторного анализа прибыли по традиционной схеме. По методике маржинального анализа (вариант 2) прибыль более существенно зависит от объема продаж, так как этот фактор влияет одновременно и на себестоимость продукции. В результате роста объема реализации продукции предприятие получило прибыли больше не на 65880, а на 102600 тыс. руб. Из-за перевыполнении плана по общему объему реализации продукции меньше постоянных затрат приходится на одну единицу.

Таблица 5 - Сравнительный анализ результатов факторного анализа прибыли

|

Фактор | Вариант | |

| 1 (традиционный) | 2 ("директ-костинг") | |

| Объем реализации продукции | +65880 | +102600 |

| Цена на продукцию | +193700 | +1937000 |

| Себестоимость продукции | -163900 | -67160 |

| В том числе: переменные затраты постоянные затраты | 14900 52260 | |

Таким образом, сравнительный анализ познавательных свойств различных методик факторного анализа прибыли убеждает в преимуществе методики маржинального анализа, позволяющей исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости.

Заключение

В данной курсовой работе был проведен комплексный анализ хозяйственной деятельности торгового предприятия за трехлетний отчетный период, рассмотрены основные показатели его работы и более детально проанализирована проблема формирования и управления прибылью.

В первой главе были рассмотрены теоретические аспекты системы "директ-костинг", а именно: анализ прибыли и анализ основных показателей при использовании системы учета «директ-костинг»

Вторая глава работы была посвящена общефирменному анализу ООО «Продарсенал», который показал достаточно устойчивое его положение на российском рынке. Внешняя среда предприятия относительно благоприятна для развития организации и достижения стратегических целей. В анализируемом периоде наблюдается общее увеличение эффективности работы предприятия, вызванное рациональным использованием трудовых ресурсов и основных средств. В результате очевиден спад такого обобщающего показателя работы организации, как издержкоемкость, наблюдается рост объемов реализации. Такое положение предприятия вызвало необходимость более детального изучения его деятельности, а в частности такого обобщающего показателя ее эффективности, как прибыль.

Так же был проведен факторный анализ прибыли, получаемой предприятием, согласно традиционной методике, т.е. на основе затратного метода ее формирования. Однако опыт зарубежных стран, свидетельствующий об эффективности использования маржинального метода при анализе финансовых результатов, обосновал необходимость внедрения на рассматриваемом предприятии системы "директ-костинг". Сравнительное исследование двух вышеобозначенных методик позволил сделать вывод, что при анализе прибыли по системе, предполагающей деление затрат на постоянные и переменные, значительно повышается эффективность учета и анализа финансовых результатов предприятия, появляется возможность управления ими. Это обеспечивается более полным учетом взаимосвязи между показателями и точным измерением влияния небольшого круга наиболее важных факторов.

В заключении необходимо отметить важность анализа хозяйственной деятельности для любого предприятия, функционирующего в рамках рыночной экономики. Только точный учет и комплексная аналитическая работа может позволить своевременно принимать управленческие решения и вносить коррективы в работу организации, что чрезвычайно важно для эффективной деятельности в условиях рыночной конкуренции.

Список литературы

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. - М.: Дело и сервис, 2002.

2. Баев И.А., Варламова З.Н., Васильева О.Е. и др. Экономика предприятия: Учебник для вузов.4-е изд. / Под ред. акад.В.М. Семенова. - СПб: Питер, 2006.

3. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. - М.: Финансы и статистика, 2001.

4. Грибов В.Д., Грузинов В.П. Экономика предприятия: Учебник. Практикум. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2004. .

5. Ермолович Л.Л. Анализ финансово-хозяйственной деятельности предприятия. Мн.: БГЭУ, 2003.

6. Журавлев В.В., Савруков Н.Т. Анализ хозяйственно-финансовой деятельности предприятий. Конспект лекций. ЧИЭМ СП6ГТУ. Чебоксары, 2001.

7. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.: ПБОЮЛ М.А. Захаров, 2008.

8. Крейнина М.Н. Финансовое состояние предприятия. М.: ДИС, 2001.

9. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для Вузов / под ред. проф. Н.П. Любушина. - М.: ЮНИТИ-ДАНА, 2009.

10. Маркин Ю.П. Анализ внутрихозяйственных резервов. М.: Финансы и статистика, 2001.

11. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности. (Краткий курс): Учеб. пособие / - М.: ИНФРА-М, 2001.

12. Сергеев И.В. Экономика предприятия: Учеб. пособие - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2000.

13. Скамай М.Д., Трубочкина М.И. Экономический анализ деятельности предприятия: Учебник. - М.: ИНФРА-М, 2010, 296-с. - Высшее образование.

14. Скоун Т. "Управленческий учет". - М.: Изд-во ЮНИТИ, 2005.

15. Хеддевик К. Финансово-экономический анализ деятельности предприятий. - М.: Финансы и статистика, 2001.

16. Чуев И.Н., Чечевицына Л.Н. Экономика предприятия: Учебник. - 3-е изд., перераб. и доп., 2006.

17. Экономика предприятия / под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандора. - М.: ЮНИТИ-ДАНА, 2003.

|

из

5.00

|

Обсуждение в статье: Факторный анализ прибыли предприятия в системе «Директ-костинг» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы