|

Главная |

Виды износа основных фондов и их отличительные особенности

|

из

5.00

|

Основные производственные фонды в процессе их эксплуатации изнашиваются. Различают два вида износа – физический и моральный.

Физический износ – утрата основными фондами их потребительской стоимости, т.е. ухудшение технико-экономических характеристик под воздействием процесса труда, сил природы, а так же следствие неиспользования основных фондов. Физический износ восстанавливается путем ремонта, реконструкции и модернизации.

Моральный износ – обычно наступает раньше физического износа, т.е. основные фонды еще пригодные по своему материальному (физическому) состоянию становятся экономически невыгодными по сравнению с новыми более эффективными основными функциями того же назначения.

Моральный износ проявляется в двух формах:

1 форма – морального износа заключается в том, что происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях.

2 форма морального износа состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые.

Амортизация основных фондов и формы их воспроизводства. Амортизационные отчисления на полное восстановление основных фондов

Термин «амортизация» в буквальном смысле означает бессмертие основных фондов, их способность возмещать износ, восстанавливаться. Одним из источников денежных средств для возмещения выбывающих основных фондов является их амортизация.

Амортизация основных фондов – это постепенное перенесение стоимости средств труда по мере их физического и морального износа на стоимость производимой продукции с целью накопления денежных средств для последующего возмещения изношенных основных фондов.

Полная сумма амортизации (А) за весь период эксплуатации определяется по формуле:

А = Фп – Л,

где: Фп – первоначальная (балансовая) стоимость основных фондов, тыс.руб.;

Л – ликвидационная стоимость.

Соответственно годовая сумма амортизации (Агод) составит:

,

,

где: Тсл – срок службы основных фондов, принятый для расчета амортизационных отчислений;

На практике сумма амортизации включает в себестоимость строительно-монтажных работ в виде амортизационных отчислений. Размер амортизационных отчислений определяется по установленным нормам.

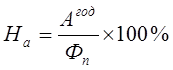

Норма амортизации – это процентное отношение годовой суммы амортизации к первоначальной (балансовой) стоимости основных фондов в год.

или

|

из

5.00

|

Обсуждение в статье: Виды износа основных фондов и их отличительные особенности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы