|

Главная |

Определение границ безубыточности предприятия

|

из

5.00

|

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия, определять и анализировать которые должен уметь каждый бухгалтер, экономист, менеджер.

Степень устойчивости предприятия по отношению к возможным изменениям условий реализации может быть охарактеризована показателями границ безубыточности и предельных значений таких параметров деятельности организации, как объем производства, цены производимой продукции и пр. Подобные показатели используются только для оценки влияния возможного изменения параметров проекта на его финансовую реализуемость и эффективность, но сами они не относятся к показателям эффективности деятельности организации, и их вычисление не заменяет расчетов интегральных показателей эффективности.

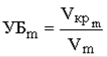

Граница безубыточности параметра проекта для некоторого шага расчетного периода определяется как такой коэффициент к значению этого параметра на данном шаге, при применении которого чистая прибыль, полученная в проекте на этом шаге, становится нулевой. Одним из наиболее распространенных показателей этого типа является уровень безубыточности. Он обычно определяется для проекта в целом, чему и соответствует приводимая ниже формула (1.4).

Уровнем безубыточности УБm на шаге m называется отношение объема продаж (производства), соответствующего «точке безубыточности» (Vкрm), к проектному (Vm) на этом шаге. Под «точкой безубыточности» понимается объем продаж, при котором чистая прибыль становится равной нулю. При определении этого показателя принимается, что на шаге m: объем производства равен объему продаж; объем выручки меняется пропорционально объему продаж; доходы от внереализационной деятельности и расходы по этой деятельности не зависят от объемов продаж; полные текущие издержки производства могут быть разделены на условно-постоянные (не изменяющиеся при изменении объема производства) и условно-переменные, изменяющиеся прямо пропорционально объемам производства; расчет уровня безубыточности производится по формуле:

, (1.4)

, (1.4)

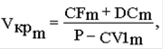

Точка безубыточности Vкрm определяется по формуле:

(1.5)

(1.5)

где CFm - условно-постоянные издержки на шаге m, включая амортизацию, налоги и иные отчисления, относимые на себестоимость и финансовые результаты, не зависящие от объема производства;m - доходы от прочей деятельности за вычетом расходов по этой деятельности на этом шаге;- цена единицы продукции;m - условно-переменные издержки на единицу продукции (услуг), включая налоги и иные отчисления, относимые на себестоимость и финансовые результаты, пропорциональные выручке за исключением налога на прибыль на m-м шаге.

На практике используется также формула для определения уровня безубыточности следующего вида:

(1.6)

(1.6)

где Sm - объем выручки на m-м шаге;- полные текущие издержки производства продукции (производственные затраты плюс амортизация, налоги и иные отчисления, относимые как на себестоимость, так и на финансовые результаты, кроме налога на прибыль) на m-м шаге;- условно-переменная часть полных текущих издержек производства (включающая наряду с переменной частью производственных затрат и, возможно, амортизации налоги и иные отчисления, пропорциональные выручке) на m-м шаге;- доходы от прочей деятельности за вычетом расходов по этой деятельности на m-м шаге.

Если предприятие занимается производством нескольких видов продукции, формула (1.6) не изменяется, а все входящие в нее величины берутся по всему проекту (без разделения по видам продукции).

При пользовании формулами (1.5), (1.6) все цены и затраты следует учитывать без НДС.

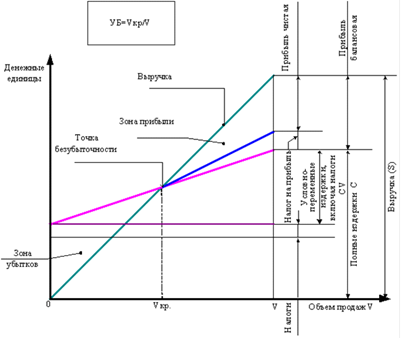

На рис. 1.1 приведен графический способ определения точки безубыточности.

Обычно деятельность предприятия считается устойчивой, если в расчетах по проекту в целом уровень безубыточности не превышает 0,6 - 0,7 после освоения проектных мощностей. Близость уровня безубыточности к 1 (100%), как правило, свидетельствует о недостаточной устойчивости проекта к колебаниям спроса на продукцию на данном шаге. Даже удовлетворительные значения уровня безубыточности на каждом шаге не гарантируют эффективность работы предприятия (положительность ЧТС).

В то же время, высокие значения уровня безубыточности на отдельных шагах не могут рассматриваться как признак неэффективности деятельности предприятия (например, на этапе освоения вводимых мощностей или в период капитального ремонта дорогостоящего высокопроизводительного оборудования они могут превышать 100%).

Рисунок 1.1 - График точки безубыточности

Если предположения о пропорциональности Sm или/и CVm на шаге m объему продаж (производства) на том же шаге не выполняются, вместо использования формул (1.5), (1.6) следует определять уровень безубыточности вариантными расчетами (подбором) чистой прибыли при разных объемах производства.

Наряду с расчетами уровней безубыточности, для оценки устойчивости проекта можно оценивать границы безубыточности для других параметров проекта - предельных уровней цен на продукцию и основные виды сырья, предельной доли продаж без предоплаты и др. Для подобных расчетов необходимо учитывать влияние изменений соответствующего параметра на разные составляющие денежных поступлений и расходов.

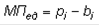

Маржа покрытия (маржинальная прибыль) - разность между выручкой от реализации продукции, товаров и услуг и переменными затратами, приходящимися на реализованную продукцию:

удельная маржинальная прибыль (на единицу продукции):

; (1.7)

; (1.7)

маржинальная прибыль на весь объем продаж i-го вида продукции:

; (1.8)

; (1.8)

маржинальная прибыль в целом по предприятию:

, (1.9)

, (1.9)

где МП - сумма маржи покрытия;

р - цена единицы продукции;- переменные затраты на единицу продукции (усеченная себестоимость);П - физический объем реализованной продукции;

Удi - удельные веса отдельных видов продукции в общем объеме продаж.

С ее помощью можно точнее ранжировать отдельные виды продукции и отдельные сегменты предприятия по уровню их доходности. Она служит основой для определения безубыточного объема продаж по каждому виду продукции и в целом по предприятию, а также для обоснования оптимального варианта различного рода управленческих решений.

Сравнение маржинальной прибыли с суммой постоянных расходов организации отражает финансовый результат от операционной (текущей) деятельности.

Структура бухгалтерского отчета («Отчет о прибылях и убытках», форма №2) в настоящее время является в большой степени информационно емкой для целей маржинального анализа (табл. 1.1).

Таблица 1.1 - Формирование маржинального дохода на основании бухгалтерского отчета

| Состав статей | Алгоритм расчета маржинального дохода |

| 1. Выручка от продаж | 1. Выручка от продаж |

| 2. Себестоимость продаж | 2. Переменные затраты |

| 3. Валовая прибыль | 3. Маржинальный доход п. 1 - п. 2 |

| 4. Управленческие расходы | 4. Управленческие расходы |

| 5. Коммерческие расходы | 5. Операционная прибыль п. 3 - п. 4 |

| 6. Прибыль от продаж |

В процессе проведения маржинального анализа на первом этапе определяют точку безубыточности.

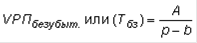

Безубыточность (точка безубыточности) в натуральном выражении - VРПбезубыт. или Тбз, точка безубыточности в стоимостном выражении - Вбз - такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Выручка покрывает только затраты, финансовый результат при этом равен нулю. Безубыточный объем продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Для нахождения точки безубыточности существуют балансовый метод и графический метод.

Балансовый метод исходит из следующей зависимости:

, (1.10)

, (1.10)

где А - сумма постоянных расходов.

Так, если в точке безубыточности прибыль равняется нулю, то формула примет вид:

. (1.11)

. (1.11)

Каждая проданная единица продукции обеспечивает получение определенного удельного маржинального дохода УдМП:

. (1.12)

. (1.12)

Удельный маржинальный доход в первую очередь идет на покрытие постоянных расходов, а затем на формирование прибыли.

Поэтому для достижения безубыточности необходимо реализовать такое количество единиц продукции (товаров, работ, услуг), которое обеспечит сумму удельных маржинальных доходов равных величине постоянных расходов.

Точка безубыточности (VРПбезубыт. или Тбз) для одного вида продукции в натуральном выражении определяется:

. (1.13)

. (1.13)

Точка безубыточности (Вбз) в стоимостном выражении:

. (1.8)

. (1.8)

Точка безубыточности (VРПбезубыт. Или Тбз в%) в процентах к фактическому объему:

. (1.14)

. (1.14)

Нередко ставится задача определения необходимого объема производства и реализации продукции в натуральном выражении для достижения необходимого уровня прибыли:

, (1.15)

, (1.15)

и объема производства и реализации продукции в стоимостном выражении для достижения необходимого уровня прибыли:

. (1.16)

. (1.16)

Графический метод дает визуальное представление о том, как будут изменяться издержки и прибыль для всех возможных в действительности объемов производства (выполнения работ, оказания услуг), а также какие объемы необходимы для достижения безубыточности продаж и заданной величины прибыли. Построение графика безубыточности осуществляется в последовательности.

По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали - себестоимость проданной продукции и прибыль. Линии постоянных расходов показываются параллельно горизонтальной оси, так как нет никакой зависимости между ними и объемом продаж. По мере роста количества продаж линия продаж направляется вправо вверх. Линия совокупных издержек начинается на оси ординат, соответствует величине постоянных расходов, так как если нет переменных издержек, то и нет продаж. Пересечение линии продаж и совокупных издержек показывает точку безубыточности.

В процессе проведения маржинального анализа на втором этапе определяют зону безопасности (запас финансовой прочности), критический уровень постоянных затрат, критический уровень переменных затрат, и др.

Зона безопасности показывает, насколько можно сократить объем продаж без риска получения убытков.

Зона безопасности - это разность между фактическим и безубыточным объемом продаж.

Зона безопасности в натуральном выражении:

. (1.17)

. (1.17)

Зона безопасности (запас финансовой прочности) в стоимостном выражении:

. (1.18)

. (1.18)

Зона безопасности в процентах:

. (1.19)

. (1.19)

Критический уровень постоянных затрат:

. (1.20)

. (1.20)

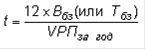

Окупаемость постоянных затрат (t):

. (1.21)

. (1.21)

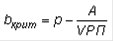

Критический уровень переменных затрат на единицу продукции:

. (1.17)

. (1.17)

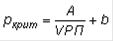

Критический уровень цены при заданном объеме реализации и уровне постоянных и переменных затрат:

. (1.18)

. (1.18)

На третьем этапе маржинального анализа рассматриваются соотношения между издержками, доходами и прибылью, без учета вышеперечисленных ограничений (допущений).

1.3 Прогнозирование (планирование) прибыли и пути повышения рентабельности

Целью планирования прибыли является обеспечение роста ее размера и повышения рентабельности на основе увеличения оборота и улучшения его структуры, наиболее эффективного использования материальных, трудовых и финансовых результатов при обязательном сокращении потерь времени населения. Экономической основой составления плана прибыли является:

· запланированный объем и структура оборота;

· задание на плановый период по приросту сети;

· изменения в организационной структуре, ставках, тарифах, уровнях торговых надбавок и наценок и других условий расчета.

При планировании прибыли можно использовать:

· прогноз рентабельности;

· анализ ликвидности баланса;

· оценку перекрытия ликвидности;

· регрессное определение минимального оборота.

При прогнозировании прибыли от реализации продукции (работ, услуг) используются среднегодовые темпы изменения рентабельности за 3 - 5 лет, предшествующих планируемому периоду. При изменении условий формирования доходов и затрат предприятия это темпы корректируются. Сумму прибыли можно определять как произведение прибыли от реализации текущего года на спрогнозированный темп ее изменения в плановом году, или как произведение запланированного товарооборота на проектируемую рентабельность деленное на 100.

Оценивая возможный уровень рентабельности можно соизмерить величину прибыли с расходами и объемом товарооборота. Для этого определяют точку преломления прибыли и убытков или порог рентабельности. Эта точка характеризует такой объем оборота, когда нет убытков, но нет и прибыли. Определение критической точки может осуществляться расчетным или графическим способами.

Одним из вариантов анализа лимита рентабельности является оценка перекрытия ликвидности. В этом случае издержки предприятия подразделяются на денежные расходы и те, которые с ними не связаны, например, амортизация. Точка пересечения кривой части стоимости, соответствующая денежным расходам с кривой оборота показывает величину минимального оборота, необходимого для сокращения ликвидности.

При помощи регрессионного распределения минимального оборота можно установить зависимость между плановой прибылью и товарооборотом и получить предельную прибыль.

На предстоящий период можно рассчитать и по источникам образования.

Так, прибыль от реализации товаров, работ и услуг определяется как разница между суммой валового дохода от реализации, рассчитанной на предстоящий период, и суммой издержек обращения.

Прибыль от операций с тарой устанавливается с ориентировкой на фактически сложившиеся результаты и с учетом предстоящих изменений в товарообороте, его объеме и структуре.

Прибыль от платных услуг, предоставленных покупателям (комплектование заказов, доставка товаров на дом и другое) определяется исходя их возможного объема таких услуг и цен на них.

После определения плановых величин прибыли из отдельных источников составляется сводный план прибыли. Затем разрабатываются и утверждаются администрацией предприятия, с одобрения трудового коллектива, сметы расходования фонда накопления и фонда потребления.

Основными методами планирования в торговом предприятии являются:

1. Метод прямого счета. Прибыль планируется на основе предварительно спрогнозированного валовых доходов и издержек обращения, как разница между ними. Сложность заключается в экономически обоснованном планировании этих исходных показателей валового дохода и издержек обращения. При планировании издержек обращения применяется постатейный расчет издержек обращения и планирования общего уровня с использованием математических методов корреляционной зависимости издержек, товарооборота.

2. Экстраполяции на основе анализа показателей динамики и рентабельности и факторного анализа прибыли, и на основе установления тесноты связей прибыли с соответствующими факторами с использованием математического уравнения гиперболы.

. Аналитический метод применяется для планирования прибыли на промышленных предприятиях, применяемый при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. Преимущество этого метода состоит в том, что позволяет определить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль определяется не по каждому виду выпускаемой в планируемом году продукции, а по всей сравниваемой продукции в целом.

При планировании валового дохода необходим системный подход, то есть должна быть обеспечена взаимная увязка всех показателей плана предприятия. Он строго увязывается с рассчитанными на плановый период объемом товарооборота и прибыли.

В процессе составления плана валового дохода вносят небольшие коррективы в плановую структуру товарооборота в целях повышения размера валового дохода, или пересматривается смета издержек обращения в целях изыскания возможностей по сокращению отдельных расходов для обеспечения рассчитанного размера прибыли.

Валовой доход предприятия исчисляется в абсолютном и относительном выражении. Абсолютным показателем валового дохода является его сумма (размер), а относительным - уровень (процентное отношение суммы валового дохода к товарообороту).

Планирование валового дохода можно произвести методом технико-экономических расчетов и экономико-статистическим методом. При технико-экономическом расчете плановая сумма валового дохода от реализации определяется на основе объема и структуры (при необходимости и внутри ассортиментной структуре) планового задания по товарообороту и установленных размеров торговых надбавок. Сумма торговых надбавок по каждой товарной группе рассчитывается умножением объема товарооборота по каждой товарной группе на размер надбавки и делением полученного результата на 100. Общий валовой доход от реализации по предприятию определяется путем суммирования валового дохода по отдельным товарным группам. Деление общей суммы на товарооборот и умножением на 100 рассчитывается средний уровень валового дохода в процентах к товарообороту.

По тем товарным группам, которые имеют сложный внутригрупповой ассортимент, целесообразно вычислить размер средней торговой надбавки по каждой товарной группе.

Из суммы реализованных средств, полученных умножением товарооборота группы на средний уровень торговых надбавок, вычисляется сумма наценок предоставляемых: поставщикам в связи со складской поставкой товаров, по которым не установлены оптово-сбытовые накидки; поставщикам за фасовку товаров; покупателям при мелкооптовом отпуске товаров.

Если в планируемом году структура товарооборота существенно не изменится, и не предполагаются большие изменения в условиях закупки товаров, то валовые доходы по плану могут определяться исходя из установленного объема товарооборота на будущий год и среднего их уровня за текущий и прошлые годы, то есть экономико-статистическим методом.

Планируемая сумма прибыли находится в обратной зависимости от издержек обращения. Чем ниже издержки обращения, тем выше прибыль. Поэтому при планировании предприятия стремятся к получению оптимального размера издержек обращения.

Планируя издержки обращения, предприятие самостоятельно утверждает план и доводит его до структурных подразделений. Планирование издержек обращения имеет связь с прибылью, валовым доходом, оборотными средствами, банковскими кредитами.

При планировании руководствуются различными методами:

4. С использованием технико-экономических нормативов.

5. Экономико-математическое моделирование.

Технико-экономические нормативы применяются при определении затрат труда, расходов на транспорт, на содержание помещений и инвентаря, расходов по таре и другое. Если требуется определить расходы по перевозке грузов, необходимо учесть: объем грузооборота на норму тарифов за погрузоразгрузочные работы.

Вариантные расчеты при выполнении плана издержек обращения делятся на несколько вариантов расчетов, в основу которых берутся прогрессивные нормативы, и следует выбрать оптимальный вариант.

Экономико-математическое моделирование осуществляется с помощью математических расчетов и персональных компьютеров. Устанавливаются определенные соотношения между объемом и структурой оборота и издержками обращения, транспортными расходами и другими затратами.

Экономико-математическое моделирование позволяет использовать в комплексе методы возможных и технологических расчетов.

При планировании предпочтительно делать прогноз на основе данных анализа предыдущих лет (особенно для организаций с простой организационной структурой), этот способ прост, так как не требует отвлечения от работы специалистов для проведения более глубокого анализа каким-либо другим способом. Кроме того, при этом способе виден процесс развития предприятия в динамике. Хотя есть и недостаток, в случае если в предыдущие годы были негативные моменты в деятельности организации, то и прогноз будет некачественен, и даже ошибочным.

|

из

5.00

|

Обсуждение в статье: Определение границ безубыточности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы