|

Главная |

Парная модель ликвидности основных фондов

|

из

5.00

|

В качестве примера рассмотрим парную модель прогнозирования производительности труда с применением результативного показателя у - коэффициент абсолютной ликвидности. В качестве фактора, оказывающего влияние на данный коэффициент, определим размер денежных средств - х.

Таблица 2.1 Исходные данные для модели парной регрессии.

| Года | X (Денежные средства, тыс. руб.) | Y (коэффициент абсолютной ликвидности) |

| 2006 | 29321 | 0,16 |

| 2007 | 32614 | 0,172 |

| 2008 | 35897 | 0,193 |

| 2009 | 40148 | 0,198 |

| 2010 | 40156 | 0,201 |

| 2011 | 42037 | 0,216 |

| 2012 | 44063 | 0,246 |

В результате качественного анализа переменных и исследования корреляционного поля для моделирование парной зависимости выбираем линейную регрессию у=a+ bx. Для расчета параметров уравнения линейной регрессии строим расчетную таблицу 2.2.

Таблица 2.2 Корреляционная таблица парной регрессии и корреляции.

| № | y | x | xy | x | y | yx | |y-yx| | |(y-yx)/y| |

| 1 | 0,16 | 29321 | 4691,36 | 859721041 | 0,0256 | 0,156 | 0,004 | 0,025 |

| 2 | 0,172 | 32614 | 5609,608 | 1063672996 | 0,029584 | 0,172 | 0,000 | 0,002 |

| 3 | 0,193 | 35897 | 6928,121 | 1288594609 | 0,037249 | 0,189 | 0,004 | 0,022 |

| 4 | 0,198 | 40148 | 7949,304 | 1611861904 | 0,039204 | 0,210 | 0,012 | 0,060 |

| 5 | 0,201 | 40156 | 8071,356 | 1612504336 | 0,040401 | 0,210 | 0,009 | 0,045 |

| 6 | 0,216 | 42037 | 9079,992 | 1767109369 | 0,046656 | 0,219 | 0,003 | 0,016 |

| 7 | 0,246 | 44063 | 10839,5 | 1941547969 | 0,060516 | 0,229 | 0,017 | 0,067 |

| Среднее значение | 0,198 | 37748 | 7595,606 | 1449287461 | 0,039887 | 0,198 | 0,007 | 0,237 |

a= `y - b *`x = 0,198-0,000004986*37748 = 0,00984

Отсюда уравнение регрессии имеет вид:

ух=0,0098+0,0000049х.

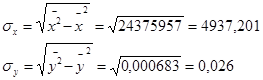

С увеличением величины денежных средств на 1 тысячу рублей значение коэффициента абсолютной ликвидности увеличится на 0,0000049. Тесноту линейной связи оценим с помощью коэффициента корреляции. Для этого сначала найдем среднеквадратические отклонения х и у по формулам:

По шкале Чеддока можно сказать, что связь между х и у характеризуется как сильная. Коэффициент детерминации:

Это означает, что 90% вариации коэффициента абсолютной ликвидности объясняется вариацией фактора х. Т.к. в модели рассматривается только один доминирующий фактор, то качество уравнения можно оценить как удовлетворительное.

Определим качество модели через среднюю ошибку аппроксимации:

Качество модели можно оценить как хорошее, так как `А не превышает 8-10%.

Оценим значимость уравнения в целом с помощью F-критерия:

Определим критическое значения критерия по таблице при к1=1, к2=5 и уровне значимости a=0,05. Оно равно 6,61. Так как Fфакт > Fкр, то гипотезу Н0 о случайном характере связи отклоняем с вероятностью 95%. Уравнение регрессии статистически значимо.

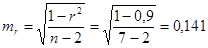

Оценку статистической значимости параметров регрессии проведем с помощью t-статистики Стьюдента. Выдвигаем гипотезы H0 о статистически незначимом отличии показателей от нуля: а=b=r= 0. tкр для числа степеней свободы df= n-2=7-2= 5 и a= 0,05 составит 2,57.

Определим случайные ошибки mb, ma, mr:

Тогда tb=0,0000049/0,000000687=6,18, ta=0,00984/0,003071=3,206, tr=0,95/0,141=6,36. Фактические значения t-статистики превосходят табличные значения: tb =6,18 > tкр=2,57, ta =3,206 > tкр=2,57, tr =6,36 > tкр=2,57.

Поэтому гипотезы Н0 отклоняется, т.е. а, b и r не случайно отличаются от нуля, а статистически значимы с вероятностью 95%.

Результаты проверки надежности отдельных параметров согласуются с результатами проверки уравнения в целом.

Выполним прогноз уровня результативного показателя при прогнозном значении фактора, составляющем 110% от среднего уровня.

Xпр = 37748*1,1 = 41522,8

Yпр = 0,00984+0,000004986*41522,8=0,217

Таким образом, при наличии денежных средств на сумму 41522,8 тысяч рублей, коэффициент абсолютной ликвидности можно прогнозировать на уровне 0,217.

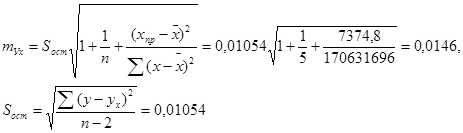

Стандартная ошибка прогноза для линейного уравнения регрессии зависит от остаточной дисперсии, приходящейся на одну степень свободы, дисперсии х и насколько прогнозное значение х отклоняется от среднего значения. Величина стандартной ошибки достигает минимума при прогнозном значении xпр=`x и возрастает по мере того, как «удаляется» от среднего значения хпр в любом направлении. Можно ожидать наилучшие результаты прогноза, если признак-фактор х находится в центре области наблюдений и нельзя ожидать хороших результатов прогноза при удалении хпр от `х. Таким образом, ошибка прогноза mУх рассчитывается как:

Соответственно интервальная оценка истинного прогнозного значения `ух пр определяется:

ух - tкрmУх £ ух пр £ ух + tкрmУх

Вначале определим предельную ошибку D=tкр*mУх=2,57*0,01054=0,027. Соответственно доверительный интервал при 5% уровне значимости будет:

0,217-0,027 £ упр £0,217+0,027

,19 £ упр £0,244

Таким образом, с вероятностью 95% можно утверждать, что прогнозное значение коэффициента абсолютной ликвидности на уровне 0,217 будет находится в пределах от 0,19 до 0,244.

|

из

5.00

|

Обсуждение в статье: Парная модель ликвидности основных фондов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы