|

Главная |

Анализ отчета о движении денежных средств в ООО «Парфюмерия-Косметика»

|

из

5.00

|

Анализ отчета о движении денежных средств на предприятии позволяет существенно углубить и скорректировать выводы относительно ликвидности и платежеспособности организации, ее будущего финансового потенциала, полученные предварительно на основе статистических показателей в ходе традиционного финансового анализа.

Денежные потоки организации классифицируются в разрезе текущей, инвестиционной и финансовой деятельности. Оценка денежных потоков показывает движение объема денежных средств с учетом изменений в структуре денежных притоков и оттоков, учитывая сальдо остатков на начало и конец периода. При этом показателем финансового благополучия предприятия являются непосредственно денежные притоки.

Основная задача анализа денежных потоков заключается в выявлении причин недостатка (избытка) денежных средств, определении источников их поступлений и направлений использования, что в свою очередь позволяет определить эффективность управления денежными потоками предприятия.

Проведем анализ динамики денежных потоков на примере ООО «Парфюмерия-Косметика», используя прямой метод расчета. Сущность прямого метода заключается в получении данных и характеристики валового и чистого денежных потоков.

Для расчета чистого денежного потока по операционной деятельности предприятия (ЧДПо) используется следующая формула:

ЧДПо = РП + ППо - Зтм - Зпо.п - Зпау - НБб - НПб.ф - ПВо (2.1)

Где: РП - сумма денежных средств, полученных от реализации продукции;

ППо - сумма прочих поступлений денежных средств в процессе операционной деятельности;

Зтм - сумма денежных средств, выплаченных за приобретение товарно-материальных ценностей - сырья, материалов и полуфабрикатов у поставщиков;

ЗПо.п - сумма заработной платы, выплаченной оперативному персоналу;

ЗПау - сумма заработной платы, выплаченной административно-управленческому персоналу;

НПб - сумма налоговых платежей, перечисленная в бюджет;

НПв.ф. - сумма налоговых платежей, перечисленная во внебюджетные фонды;

ПВо - сумма прочих выплат денежных средств в процессе операционной деятельности.

В таблицах 2.4 и 2.5 представлена динамика движения денежных потоков по видам деятельности на 2012-2013 гг.

Таблица 2.4 - Анализ движения денежных потоков от текущих операций, тыс. руб.

| Вид деятельности | 2013 год | 2012 год | Абсолютное отклонение | Темп роста, % | Удельный вес в общей величине денежного потока, % | |

| 2012 год | 2013 год | |||||

| 1. Приток | 251486 | 349388 | 97902 | 138,93 | 100,00 | 100,00 |

| 1.1 От продажи продукций, товаров, работ и услуг | 237378 | 337705 | 100327 | 142,26 | 94,39 | 96,66 |

| 1.2 Прочие поступления | 14108 | 12283 | -1825 | 87,06 | 5,61 | 3,52 |

| 2. Отток | 236331 | 375824 | 139493 | 159,02 | 100,00 | 100,00 |

| 2.1 Поставщикам за сырье, материалы, работу и услуги | 77671 | 126130 | 48459 | 162,39 | 33,56 | 32,87 |

| 2.2В связи с оплатой труда работников | 86925 | 123577 | 36652 | 142,17 | 32,88 | 36,78 |

| 2.3 Проценты по долговым обязательствам | 1861 | 2354 | 493 | 126,49 | 0,63 | 0,78 |

| 2.3 Налог на прибыль | 3600 | 9322 | 5722 | 258,94 | 2,48 | 1,52 |

| 2.4 Прочие платежи | 66274 | 114441 | 48167 | 172,68 | 30,45 | 28,04 |

| 3.Чистый денежный поток | 15155 | -26436 | 11281 | 174,44 | - | - |

| Коэффициент платёжеспособности | 1,06 | 0,92 | - | - | ||

Из полученных данных видно, что величина положительного денежного потока возросла на 38,93%, а величина отрицательного денежного потока увеличилась на 59,02%. Анализ динамики денежных потоков выявил, что на 2012 год чистый денежный поток предприятия положительный, то есть величина финансовых поступлений по текущей деятельности превысила сумму платежей на 6,41%. В 2013 году чистый денежный поток от текущих операций отрицателен, так как отток больше притока на 7,57%.

Основным источником поступления денежных средств является выручка от основной деятельности, на ее долю приходится в среднем за два года 95%.

Таблица 2.5 - Анализ движения денежных потоков по инвестиционным операциям, тыс.руб.

| Вид деятельности | 2012 год | 2013 год | Абсолютное отклонение | Темп роста, % | Удельный вес в общей величине денежного потока, % | |

| 2012 | 2013 | |||||

| 1. Приток | 936 | 1026 | 90 | 109,62 | 100,00 | 100,00 |

| 1.1 От продажи внеоборотных активов (кроме финансовых вложений) | 430 | 10 | -420 | 2,33 | 45,94 | 0,97 |

| 1.2 От возврата предоставленных займов | 506 | 1006 | 500 | 198,81 | 54,06 | 98,05 |

| 1.3 Дивиденды и проценты по долговым финансовым вложениям | - | 10 | 10 | - | - | 0,97 |

| 2. Отток | 7002 | 8541 | 1539 | 121,98 | 100,00 | 100,00 |

| 2.1 В связи с приобретение, созданием, модернизацией, реконструкцией и пр. | 5222 | 7041 | 1819 | 134,83 | 82,44 | 74,58 |

| 2.2 В связи с приобретением долговых ценных бумаг | 1780 | 1500 | -280 | 84,27 | 17,56 | 25,42 |

| 3. Чистый денежный поток | -6066 | -7515 | 1449 | 123,89 | - | - |

| Коэффициент платежеспособности | 0,13 | 0,12 | 0,01 | - | - | |

Самой затратной статьей среди денежных потоков от инвестиционной деятельности являются платежи, связанные с приобретением и модернизацией и реконструкцией основных средств. Это обусловлено проведением масштабной операции по реконструкции и модернизации парка подвижного состава, проводимой с 2012 года. Основным источником денежных поступлений в денежном потоке по инвестиционным операциям являются притоки от возврата предоставленных займов, их доля в 2012 году составляет 54,06% и 98,05% в 2013 году. Чистый денежный поток отрицательный, как в 2012, так и в 2013 году.

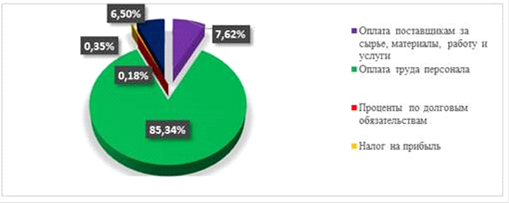

На рисунках 2.4 и 2.5 представлена структура оттоков денежных средств за 2012 и 2013 гг. соответственно.

Рисунок 2.4 - Структура оттока денежных средств в 2012 году

Расходование денежных средств в отчетном году осуществлялось, главным образом, на оплату поставщикам за оказанные услуги (33,56%), а также погашение прочих платежей, то есть оплата труда административно-управленческого персонала и погашение кредитов (30,45%).

Рисунок 2.5 - Структура оттока денежных средств в 2013 году

В 2013 году наибольшую долю в денежном оттоке наиболее затратными статьями по-прежнему остались оплата поставщикам, сотрудникам и погашение прочих платежей, которые в свою очередь составили соответственно 32,87%, 36,78% и 28,04%. Отток денежных средств на оплату труда снизился почти на 30%, по сравнению с прошлым годом, но при этом является самой затратной статьей (его доля в потоке возросла на 4%). Для определения способности компании погашать текущую задолженность за счет имеющихся текущих активов рассчитаем коэффициент ликвидности денежного потока. Расчет коэффициента производится по следующей формуле:

КЛдп = ПДП/ОДП, (2.2)

Где: ПДП - положительный денежный поток;

ОПД - отрицательный денежный поток.

Расчет коэффициента ликвидности денежного потока приводится в таблице 2.6.

Таблица 2.6 - Расчет коэффициента ликвидности по видам операций

| По текущим операциям | По инвестиционным операциям | |||

| 2012 год | 2013 год | 2012 год | 2013 год | |

| КЛдп | 1,06 | 0,93 | 0,13 | 0,12 |

Для обеспечения необходимой ликвидности денежного потока коэффициент должен иметь значение не ниже единицы. Произведенные расчеты показали, что коэффициент ликвидности по текущим операциям за 2013 год и инвестиционный операциям в период с 2012 по 2013 гг. меньше единицы. Это означает, что на предприятии сложился недостаточный уровень ликвидности.

В целом, по результатам анализа денежных потоков можно сделать вывод, что на предприятии слабо организован контроль за формированием запасов, не уделяется достаточного внимания работе с дебиторами по возврату задолженности и планированию денежных средств.

Проведенный анализ содержит важную информацию для руководства и акционеров предприятия, с помощью которой предприятие сможет организовать систему управления денежными потоками, а также планировать необходимый уровень инвестиций.

Рассмотрев основные аспекты производственно-хозяйственной деятельности ООО «Парфюмерия-Косметика» можно заключить, что управление денежными потоками является крайне важным и актуальным направлением в работе предприятия, так как недостаточное внимание к данной проблематике приводит либо к избытку, либо к недостатку денежных средств.

|

из

5.00

|

Обсуждение в статье: Анализ отчета о движении денежных средств в ООО «Парфюмерия-Косметика» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы