|

Главная |

Анализ расходов бюджета субъекта Федерации

|

из

5.00

|

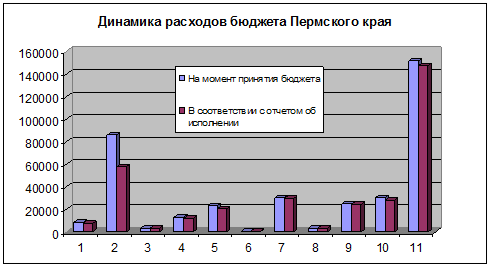

Таблица 6. Анализ расходов бюджета Пермского края по разделам бюджетной классификации за 2011г

| № разделов | Наименование разделов | На момент принятия бюджета | В соответствии с отчетом об исполнении | Изменения +/- | ||

| Млн. руб. | % | Млн. руб. | % | |||

| 01 | Общегосударственные вопросы | 8559 | 2,28 | 7850 | 2,33 | -709 |

| 02 | Национальная оборона | 86025 | 22,88 | 58144 | 17,26 | -27881 |

| 03 | Национальная безопасность и правоохранительная деятельность | 3412 | 0,91 | 3404 | 1,01 | -8 |

| 04 | Национальная экономика | 12985 | 3,45 | 12145 | 3,60 | -840 |

| 05 | ЖКХ | 23388 | 6,22 | 20657 | 6,13 | -2731 |

| 06 | Охрана окружающей среды | 692 | 0,18 | 647 | 0, 19 | -45 |

| 07 | Образование | 30492 | 8,11 | 29970 | 8,90 | -522 |

| 08 | Культура, кино, СМИ | 3713 | 0,99 | 3621 | 1,07 | -92 |

| 09 | Здравоохранение и спорт | 24971 | 6,64 | 24652 | 7,32 | -319 |

| 10 | Социальная политика | 30170 | 8,03 | 28286 | 8,40 | -1884 |

| 11 | Межбюджетные трансферты | 151539 | 40,31 | 147548 | 43,79 | -3991 |

| ВСЕГО | 375946 | 100 | 336924 | 100 | -39022 | |

По итогам анализа расходов бюджета Пермского края можно сделать вывод, что наибольший удельный вес принадлежит межбюджетным трансфертам (почти половина расходов бюджета). Так же значительный удельный вес принадлежит Национальной обороне, 22,9% на момент принятия бюджета и 18,8% в соответствии с отчетом об исполнении.

Наименьший удельный вес расходов бюджета принадлежит охране окружающей среды - 0,18% на момент принятия бюджета и 0,21% в соответствии с отчетом.

Наблюдается отрицательная динамика расходов бюджета субъекта РФ по всем разделам. Наибольшее изменение проявилось в разделе национальная оборона (изменение составило - 27881 млн. руб.)

) определение понятия расходы бюджетов, основа их формирования.

Расходы бюджетов - денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Формирование расходов бюджетов всех уровней бюджетной системы основывается на: единых методологических основах; нормативах минимальной бюджетной обеспеченности; финансовых затратах на оказание государственных услуг, устанавливаемых Правительством РФ.

2) сравнительная характеристика понятий "расходное обязательство", "бюджетное обязательство", "денежное обязательство".

Бюджетное обязательство - понятие бюджетного процесса Российской Федерации - признанная органом, исполняющим бюджет, обязанность расходования средств соответствующего бюджета в течение определенного срока, возникающая в соответствии с законом о бюджете и со сводной бюджетной росписью (ст.222 Бюджетного Кодекса РФ).

Бюджетное обязательство является частью расходного обязательства. А именно:

Расходное обязательство определяет общую обязанность что-либо оплатить из бюджета - не важно, в какие сроки и в каком объеме.

Бюджетное же обязательство определяет только ту часть расходного обязательства, которая утверждена в бюджете на текущий год.

Денежное обязательство - обязательство, принятое в денежной форме.

3) перечислите статьи КОСГУ для группы "расходы".

оплата труда и начисления на выплаты по оплате труда;

оплата работ, услуг;

обслуживание государственного (муниципального) долга;

безвозмездные перечисления организациям;

безвозмездные перечисления бюджетам;

социальное обеспечение;

расходы по операциям с активами;

прочие расходы;

Назовите основных (не менее 10) ГРБС анализируемого бюджета.

министерство финансов Ростовской области

министерство транспорта и связи

комитет по молодежной политике

Департамент охраны окружающей среды;

Административная инспекция области;

Региональная государственная служба строительного надзора области;

Департамент инвестиций и предпринимательства области;

Департамент по предупреждению и ликвидации чрезвычайных ситуаций;

министерство промышленности и энергетики;

управление государственной службой занятости области.

Распределение доходов между бюджетами бюджетной системы РФ

Таблица 7

Распределение доходов между бюджетами бюджетной системы (в %)

| Наименование доходов | ФБ* | РБ* | Местные бюджеты | Ссылка на НПА* | ||

| ГО* | МР* | П* | ||||

| 1. Налоговые доходы: 1.1 НДС | 18 | --- | --- | --- | --- | БК РФ СТ.50 |

| 1.2 Налог на прибыль (по ставке) | 2 | 18 | --- | --- | --- | БК РФ СТ.56 |

| 1.3 НДФЛ (по сумме) | --- | 70 | 20 | 20 | 10 | БК РФ СТ.61 |

| 1.4 ЕНВД | --- | --- | 100 | 100 | --- | НК РФ гл.23.6 |

| 1.5 УСН | --- | 50 | 50 | 50 | --- | ЗО №413 ст.5 |

| 1.6 ЕСХН | --- | 30 | 30 | 35 | 35 | БК РФ ст.56 |

| 1.7 Транспортный налог | --- | 50 | 50 | 50 | --- | ЗО №413 ст.5 |

| Налог на имущество организаций | --- | 100 | --- | --- | --- | БК РФ ст.56 |

| 1.9 Земельный налог | --- | --- | 100 | --- | 100 | БК РФ ст.61 |

| 1.10 Налог на имущество физических лиц | --- | --- | 100 | --- | 100 | БК РФ ст.61, НК РФ ст.15 |

| 2. Неналоговые доходы 2.1 Плата за негативное воздействие на окружающую среду | 20 | 40 | 40 | 40 | --- | БК РФ ст.57 |

Примечание:

ФБ - федеральный бюджет, РБ - региональный бюджет (бюджет субъекта федерации),

ГО - городской округ, МР - муниципальный район, П - поселение (сельское/городское).

НПА - нормативно-правовой акт (кодексы, законы)

|

из

5.00

|

Обсуждение в статье: Анализ расходов бюджета субъекта Федерации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы