|

Главная |

Концептуальные основы диагностики финансового состояния фирмы

|

из

5.00

|

Диагностирование финансового состояния фирмы осуществляется задолго до проявления его явных негативных признаков. Такая оценка и прогнозирование развития кризисных симптомов финансовой деятельности фирмы является предметом диагностики финансового кризиса.

Диагностика финансового состояния характеризует систему регулярной оценки кризисных параметров финансового развития фирмы, осуществляемой на базе данных его финансового учета по стандартным алгоритмам диагностики. Рассмотрим план диагностики финансового состояния фирмы.

Таблица 5 Этапы диагностики финансового состояния, разработанные автором диплома

| № | Содержание этапа |

| 1 | Диагностика внешних факторов, влияющих на финансового состояние фирмы |

| 2 | Диагностика внутренних факторов, влияющих на финансовое состояние фирмы |

| 3 | Расчет показателей непосредственно отображающих финансовое состояние строительной фирмы |

| 4 | Оценка влияния отдельных факторов на финансовое состояние строительной фирмы |

| 5 | Выявление наиболее эффективного способа повышения показателей, отражающих финансовое состояние фирмы |

Теперь более детально рассмотрим вышеизложенные этапы авторской модели диагностики финансового состояния фирмы.

Этап: Внешние факторы возникновения кризиса можно в свою очередь подразделить на: социально-экономические факторы общего развития страны (рост инфляции, нестабильность налоговой системы, нестабильность регулирующего законодательства, снижение уровня реальных доходов населения, рост безработицы); рыночные факторы (снижение емкости внутреннего рынка, усиление монополизма на рынке строительства, нестабильность валютного рынка, рост предложения товаров-субститутов) и прочие внешние факторы (политическая нестабильность, стихийные бедствия, ухудшение криминогенной ситуации).

Этап: Внутренние факторы возникновения кризиса: управленческие (высокий уровень коммерческого риска, недостаточное знание конъюнктуры рынка, неэффективный финансовый менеджмент, плохое управление издержками производства, отсутствие гибкости в управлении, недостаточно качественная система бухгалтерского учета и отчетности); производственные (необеспеченность единства фирмы как имущественного комплекса, устаревшие и изношенные основные фонды, низкая производительность труда, высокие энергозатраты, перегруженность объектами социальной сферы); рыночные (низкая конкурентоспособность продукции, зависимость от ограниченного круга поставщиков и покупателей).

Этап: Рассмотрим детально показатели, с точки зрения автора, от которых зависит финансовая устойчивость фирмы:

а) Фирма считается платежеспособной, если соблюдается следующее условие:

ОА>КО, (14)

где: OA - оборотные активы (раздел II баланса);

КО - краткосрочные обязательства (раздел V баланса).

Более частный случай платежеспособности: если собственные оборотные средства покрывают наиболее срочные обязательства (кредиторскую задолженность)

> СО, (15)

где COC - собственные оборотные средства (OA - КО);

СО - наиболее срочные обязательства (статьи из раздела V баланса).

На практике платежеспособность фирмы выражается через ликвидность его баланса.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированным по срокам их погашения и расположенных в порядке возрастания сроков погашения.

Степень ликвидности баланса характеризует следующие соотношения:

. Абсолютная ликвидность:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; П4 ≥ А4. (16)

2. Текущая ликвидность (достаточная для рыночных условий):

А1+А2 ≥ П1+П2; П4 ≥А4. (17)

3. Перспективная ликвидность:

А1+А2 < П1+П2; А3 ≥ П3; П4 ≥ А4. (18)

4. Недостаточный уровень перспективной ликвидности:

А1 + А2 < П1+П2; А3 < П3; П4 ≥ А4. (19)

5. Баланс организации неликвиден

П4 < А4. (20)

б) Диагностика финансовой устойчивости

По состоянию источников формирования материальных запасов определяют внутреннюю финансовую устойчивость.

Различают четыре типа внутренней финансовой устойчивости:

а) Абсолютная устойчивость

СОС - МЗ > 0, (21)

где СОС - собственные оборотные средства,

МЗ - материальные запасы

б) Нормальная финансовая устойчивость

СОС - МЗ <0, но КФ - МЗ >0, (22)

где КФ - функционирующий капитал,

КФ = СОС + Долгосрочные кредиты и займы

в) Недостаточный уровень внутренней финансовой устойчивости

СОС - МЗ < 0; КФ - МЗ < 0; И - МЗ > 0, (23)

где И - общая сумма источников формирования материальных запасов

И = КФ + кредиты банков и займы используемые для покрытия запасов + расчеты с кредиторами по товарным операциям

г) Кризисная внутренняя финансовая устойчивость

И - МЗ < 0 (24)

Идея расчета показателя финансовой устойчивости (или финансового левериджа) фирмы состоит в том, чтобы оценить риски, связанные с финансированием его деятельности с помощью привлеченных источников средств.

Финансовая устойчивость фирмы или степень его зависимости от привлеченных источников финансирования определяется через сопоставление объема собственных источников средств с объемом привлеченных источников средств.

(25)

(25)

где Л-леверидж, СС - собственные источники средств = уставной капитал + добавочный капитал + резервный капитал + нераспределенная прибыль + доходы будущих периодов.

КЗ - кредиторская задолженность = долгосрочные и краткосрочные кредиты и займы + кредиторская задолженность

Коэффициент финансовой независимости (КфН):

КфН = СК / ВБ, (26)

где СК - собственный капитал; ВБ - валюта баланса

Значения коэффициента:

,5 - 0,6 и более - высокое положительное состояние;

,5 - 0,4 - соотношение среднего уровня;

,4 - 0,3 - неустойчивое состояние;

< 0,3 - высокая степень риска.

Коэффициент обеспеченности собственными оборотными средствами (К0)

К0 = СОС / ОА (27)

где СОС -собственные оборотные средства;

О А - оборотные активы

Рекомендуемое значение показателя ≥ 0,1 (или 10%). Чем выше показатель, тем больше возможностей у фирмы в проведении независимой финансовой политики

в) Диагностика деловой активности.

Финансовое положение фирмы находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Ускорение оборачиваемости оборотных средств позволяет либо при том же объеме продаж высвободить из оборота часть оборотных средств, либо при той же величине оборотных средств - увеличить объем продаж.

Оборачиваемость дебиторской задолженности рассчитывается по формуле:

, (28)

, (28)

где ДЗнп, ДЗкп - дебиторская задолженность на начало и конец периода.

Период оборота дебиторской задолженности рассчитывается по формуле:

. (29)

. (29)

Период оборота дебиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемых покупателям.

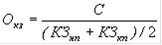

Оборачиваемость кредиторской задолженности рассчитывается по формуле:

, (30)

, (30)

где КЗнп - кредиторская задолженность на начало периода,

КЗкп - кредиторская задолженность конец периода.

Период оборота кредиторской задолженности рассчитывается по формуле:

(31)

(31)

Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Чем он больше, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т д.).

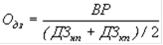

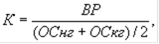

Фондоотдача основных средств - характеризует степень эффективности использования основных производственных средств.

(32)

(32)

где ВР -выручка от реализации,

Оснг - основные средства на начало года,

Оскг - основные средства на конец года.

Рост данного показателя свидетельствует о повышении эффективности использования основных средств.

г) Диагностика рентабельности.

Расчет данных показателей выполнен в главе 2.1.

Фирма находится в центре рыночной экономики и является частью этой большой системы. Поэтому при диагностики финансового состояния фирмы необходимо учитывать ее взаимодействие и поведение на рынке совместно с фирмами конкурентами.

В настоящее время в российской экономической науке сформировался подход к оценке конкурентоспособности строительных организаций. Некоторые исследователи (Е. А. Яичников, X. М. Гумба и др.) предлагают использовать для этого коэффициент конкурентоспособности, определяемый количеством и объемом выигранных тендеров по отношению к общему количеству конкурентных случаев (тендеров, в которых принимает участие фирма). Нетрудно заметить, что наивысший показатель конкурентоспособности в данном случае может иметь фирма, принявшая участие в одном тендере и выигравшая его. Таким образом, несмотря на простоту и удобство использования данный подход имеет существенные недостатки и в связи с этим ограниченный характер применения.

В то же время большинство исследователей сходятся во мнении, что конкурентоспособность строительной фирмы определяется ее способностью получать заказы в условиях конкурентной борьбы с другими участниками рынка. Таким образом, строительная фирмы, чтобы объективно оценить конкурентоспособность производимой ею строительной продукции, должна в первую очередь использовать те же критерии, которыми оперирует потребитель, т. е. заказчик.

Следовательно, необходимо определить перечень параметров, существенных с точки зрения покупателей строительной продукции. Чтобы товар представлял интерес для покупателя, он должен обладать определенными технико-эксплуатационными и экономическими параметрами. Условием приобретения товара является соответствие этих параметров основным характеристикам неудовлетворенной потребности покупателя. В процессе покупки потребитель выбирает товар, устанавливает отличительные признаки, характеризующие конкурентное превосходство данного товара над аналогичными по значению товарами конкурентов, находящимися на рынке.

Специфика строительной продукции как инвестиционного товара, как известно, состоит в закрепленности, неподвижности, капиталоемкости, материалоемкости, длительности создания и эксплуатации и др. Она предопределяет характер взаимоотношений участников инвестиционного процесса, особенности обращения строительной продукции как товара. В следствие неразрывности фаз производства и реализации товар инвестиционного комплекса, как правило, не выходит на рынок в поисках покупателя, а создается по заказу в соответствии с заранее выбранной моделью (проектом) и в строго заданном месте, будучи предназначенным для определенного заказчика (инвестора).

Следует обратить внимание на временной фактор, который играет огромную роль в строительной отрасли. Скорость строительства определяет сроки ввода объекта в эксплуатацию. Подрядные контракты могут выполняться досрочно или с превышением договорных сроков. В первом случае заказчик строительной продукции согласно условиям договора может выплачивать вознаграждение за сокращение срока строительства или выполнения подрядного контракта, а во втором - взыскивать штраф.

Однако практика премирования и штрафных санкций применяется в настоящее время очень редко, при том, что досрочный ввод дает возможность заказчику (инвестору) получить дополнительную прибыль. Если по предмету торгов заказчик в своих требованиях для производственных зданий и сооружений выставляет условия по ускорению их ввода в эксплуатацию и повышению рентабельности проектируемого или сооружаемого объекта, то выбор победителя торгов может осуществляться по критерию минимума затрат, определенных стоимостью строительства, дополнительной прибылью, которую предполагается получить за период сокращения срока строительства, а также дополнительной прибылью от снижения текущих затрат за расчетный период эксплуатации объекта. Отобразим всё вышеизложенное в приложении 2 .

Таким образом, для более специализированного анализа финансового состояния автором предлагается собственная модель диагностики финансового состояния фирмы. В текущий момент финансовое состояние ООО "Ламинат-мебель" находится в устойчивом положительном состоянии. Наблюдаются тенденции на увеличение показателей, это говорит о хорошем функционировании деятельности фирмы.

После проведения диагностики ООО "Ламинат-мебель" не выявлено кризисных факторов финансового состояния. В связи с текущим экономическим положением в стране, многие фирмы не могу в установленные сроки погасить свои долги, поэтому у фирмы большая дебиторская задолженность и соответственно растет кредиторская задолженность. Необходимо применить ряд мер на ее устранение и придерживаться оптимального соотношения дебиторской и кредиторской задолженностью.

Расчетная модель диагностики финансового состояния фирмы

ООО "Ламинат-мебель" начала свою деятельность в 1993г. За годы работы фирма накопила опыт выполнения строительно-монтажных работ. В настоящее время в составе ООО "Ламинат-мебель" работают высококвалифицированные специалисты с большим стажем работы. Руководство фирмой осуществляет сплоченный коллектив инженерно- технических работников с высшим и среднетехническим образованием. "Ламинат-мебель" имеет надежных поставщиков строительных материалов, как в челябинской области, так и за ее пределами. Фирма располагает своим парком землеройной техники и автотранспортом. Располагает отработанной методикой заключения договоров, учитывая интересы заказчика, фирма окажет помощь в строительстве и реконструкции объектов фирмы. Открытость в работе и взаимное доверие является важнейшими стратегическими приоритетами данной фирмы.

Можно условно выявить задачи, реализация которых приводит к достижению цели.

качественное выполнение работ;

пополнение ассортимента предоставляемых услуг;

ежегодно все работники проходят аттестационную комиссию, с целью выявления их профпригодности.

Фирма - одно из главных действующих лиц экономической жизни; это обособленный технико-экономический и социальный комплекс, предназначенный для производства полезных для общества благ. Процесс деятельности фирмы не возможен без взаимосвязи с рынком, она подчиняется его законам, принципам. С рынка берется информация о спросах и предпочтениях потребителей, данные о конкурентах, деньгах, об объемах продаж и т.д. в целом это замкнутая, постоянно функционирующая система.

На деятельность фирмы влияет внешняя и внутренняя среда. К внешней среде относится:

- Покупатели с их демографическими характеристиками;

- Конкуренты;

- Посредники - транспортные фирмы;

- Действующие и готовящиеся законы;

- Экономическая ситуация в стране;

- Культурные традиции;

- Политический климат страны;

- Достижения НТР и т.д.

То есть внешняя среда складывается из понятий:

- Факторы макросреды;

- Факторы окружения фирмы.

Влияние макросреды: Здесь можно выделить ряд аспектов: экономическое и политическое состояние страны, социальное и культурное окружение и НТР.

Изучение экономического состояния страны дает возможность понять действующие законы - нормы налогообложения, темпы инфляции и т.д. можно увидеть возможности использования природных и человеческих ресурсов, уровень безработицы. Политическая составляющая макроокружения должна изучаться в первую очередь для того, чтобы иметь ясное представление о намерениях органов государственной власти в отношении развития общества и о средствах, с помощью которых государство намерено проводить в жизнь свою политику. Изучение политической компоненты должно концентрироваться на выяснении того, какие программы пытаются провести в жизнь различные партийные структуры, какие изменения в законодательстве и правовом регулировании возможны в результате принятия новых законов и новых норм, регулирующих экономические процессы.

Ближайшее окружение фирмы.

Конкуренты фирмы "Ламинат-мебель":

а) ЗАО "Фабрика мебели Майя";

б) ЗАО "Альтернатива";

в) ООО "Промстрой";

г) ООО "Кедр".

Но не одна из перечисленных фирм не обладает теми характеристиками , которые присущи ООО "Ламинат-мебель". Главные отличия от конкурентов:

а) увеличение сроков гарантии до 5 лет (обычно 2 года );

б) минимальные сроки выполнения работ;

в) контроль качества материалов на месте с привлечением лаборатории.

г) контроль качества работ на месте;

д) снижение стоимости работ;

е) использование новых материалов и технологий;

ж) большой стаж работы на рынке труда;

з) наличие сертификата качества.

Признаками хорошего баланса являются:

а) Оборотные активы превышают краткосрочные обязательства.

б) Обеспеченность собственным оборотным капиталом не менее 20-30% от оборотных активов.

в) Собственным капитал должен составлять не менее 50% ко всему капиталу.

г) Коэффициенты ликвидности должны быть равны или превышать нормативы.

д) Дебиторская задолженность должна находится в равновесии с кредиторской.

е) Производственные запасы не должны превышать нормальный источник финансирования.

ж) Отсутствии резких изменений в балансе.

з) В балансе отсутствуют или минимальны такие статьи как: убытки; непроизводственные расходы; неликвидные активы; просроченная задолженность.

Таблица 5 Отчет о прибылях и убытках

| Наименование | Код строки | Абсолютное значение | ||

| 2006 | 2007 | 2008 | ||

| Выручка от реализации услуг | 10 | 16644 | 20923 | 31908 |

| Себестоимость проданных услуг | 20 | 15208 | 19048 | 28098 |

| Валовая прибыль | 29 | 1436 | 1875 | 3810 |

| прибыль от продаж | 50 | 1436 | 1875 | 3810 |

| Прибыль (Убыток)до налогообложения | 140 | 1567 | 1861 | 3790 |

| Налог на прибыль | 150 | 315 | 448 | 910 |

| Чистая прибыль | 190 | 856 | 1413 | 2870 |

Тенденция к увеличению на 2008г. наблюдается:

а) выручка от реализации услуг увеличилась на 15264 тыс. руб.,

б) себестоимость проданных услуг на 12890 тыс.руб.,

в) валовая прибыль на 2374 тыс.руб.,

г) прибыли от продаж на 2374 тыс.руб.

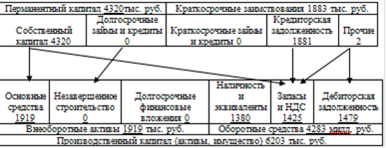

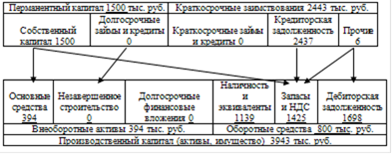

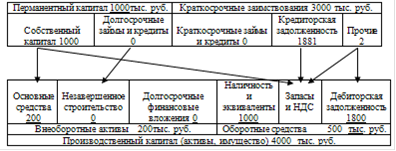

Для более удобного расчета показателей, отражающих финансовое состояние фирмы, структурируем баланс по группам.

Улучшение платежеспособности фирмы неразрывно связано с политикой управления оборотными активами и текущими пассивами. Такая политика предполагает оптимизацию оборотных средств и минимизацию краткосрочных обязательств.

Формирование имущественного комплекса фирмы на 2008.

Формирование имущественного комплекса фирмы на 2007.

Формирование имущественного комплекса фирмы на 2006.

Для увеличения прибыли и нейтрализации выявленных негативных сторон финансового состояния ООО "Ламинат-мебель", были предложены меры: сокращение затрат; увеличение поступления денежных средств в фирму; проведение реструктуризации кредиторской и дебиторской задолженности.

В течении анализируемого периода оборотные активы превышают краткосрочные обязательства. Фирма считается платежеспособной. Это свидетельствует о том, что в случае прекращения дальнейшее деятельности фирмы она в состоянии рассчитаться с своими долгами. Производим сравнение активов и пассивов анализируемого фирмы, основываясь на расчет произведенный в Главе 2.1. Сравнение отобразим в таблице:

Таблица 7 Анализ ликвидности фирмы сравнением активов и пассивов

| 2006 г | 2007 г | 2008 г |

| А1<П1 А2>П2 А3>П3 А4<П4 | А1<П1 А2>П2 А3>П3 А4<П4 | А1<П1 А2>П2 А3>П3 А4<П4 |

| A1+A2 <П1+П2, А4<П4 | A1+A2> П1+П2, А4<П4 | A1+A2 >П1+П2, А4<П4 |

| Перспективная ликвидность | Текущая ликвидность | Текущая ликвидность |

Таким образом, можно сказать, что ликвидность фирмы не абсолютна, но наличие трех из четырех плюсов говорит о достаточно устойчивом состоянии фирмы. Такая ликвидность считается текущей, то есть достаточной для рыночных условий. В 2006 г. ликвидность была перспективной, и последующие года уровень ликвидности увеличился.

Диагностика внутренней финансовой устойчивости показала, что в 2006-2007 г. анализируемая фирма обладала недостаточным уровнем внутренней финансовой устойчивости, но в 2008г. фирмы значительно повысила данный показатель до состояния абсолютной внутренней финансовой устойчивости.

Диагностика коэффициента финансовой независимости показал, что в 2006г. было неустойчивое состояние, в 2007г. соотношение среднего уровня, а в 2008г. высокое положительное состояние.

Диагностика изменения коэффициента обеспеченности собственными оборотными средствами показала, что с каждым анализируемым годом у фирмы появляется больше возможностей в проведении независимой финансовой политики.

Диагностика оборачиваемости дебиторской задолженности свидетельствует о том, что уровень дебиторской задолженности значительно повысился. В 2006г составил 0,08% , в 2007г. 0,12% а в 2008г. 0,22%. Произошел резкий скачек в 2008г , это связано с экономической ситуацией в стране, многие фирмы не в состоянии по срокам оплачивать свои долги.

Соответственно увеличился период оборота дебиторской задолженностью. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости организации и делает необходимым привлечение дополнительных источников финансирования.

Диагностика оборачиваемости кредиторской задолженности свидетельствует о том, что уровень кредиторской задолженности повысился. В 2006г составил 0,06% , в 2007г. 0,09% а в 2008г. 0,17%.

Если дебиторская задолженность больше кредиторской, это является возможным фактором обеспечения высокого уровня коэффициента общей ликвидности. Одновременно это может свидетельствовать о более быстрой оборачиваемости кредиторской задолженности по сравнению с оборачиваемостью дебиторской задолженности. В таком случае в течение определенного периода долги дебиторов превращаются в денежные средства, через более длительные временные интервалы, чем интервалы, когда предприятию необходимы денежные средства для своевременной уплаты долгов кредиторам.

Соответственно возникает недостаток денежных средств в обороте, сопровождающийся необходимостью привлечения дополнительных источников финансирования. Последние могут принимать форму либо просроченной кредиторской задолженности, либо банковских кредитов.

Таким образом, оценка влияния балансовых остатков дебиторской и кредиторской задолженности на финансовое состояние фирмы должна осуществляться с учетом уровня платежеспособности (коэффициента общей ликвидности) и соответствия периодичности превращения дебиторской задолженности в денежные средства периодичности погашения кредиторской задолженности. ООО "Ламинат-мебель" является пример успешного функционирования строительной фирмы. Рассмотрим, есть ли угроза банкротства фирмы. Воспользуемся формулой Альтмана, она построена на фирмах, которые стали банкротами, адаптированной к российской терминологии. Формула Э.Альтмана построенная по данным успешно действовавших, но обанкротившихся промышленных фирм, адаптированная к российской специфики:

Z = 1,2 К1 + 1,2 К2+ 3,3 К3 + 0,6 К4 + К5 , (3.20)

где К1 - доля чистого оборотного капитала в активах; К2 - отношение накопленной прибыли к активам; К3 - экономическая рентабельность активов; К4 - отношение стоимости эмитированных акций к заемным средствам фирмы; К5 - Оборачиваемость активов (деловая активность).

Таблица 8 Формула Альтмана применительно к российской специфики.

| Z = 1,2 К1 + 1,2 К2+ 3,3 К3 + 0,6 К4 + К5 | ||

| К1 | Чистый оборотный капитал = 4283 Активы 6203 | 0,6 |

| К2 | Накопленная прибыль = 2870 Активы 6203 | 0,5 |

| К3 | Валовая прибыль = 3810 Активы 6203 | 0,6 |

| К4 | Баланс. стои-ть акций = 459 Задолженность 3943 | 0,116 |

| К5 | Выручка = 31908 Активы 6203 | 5,14 |

| Z-счет | Суммируем все значения | 6,956 |

По формуле Э.Альтмана получили, что Z = 6, 607

Для оценки вероятности наступления банкротства в течение двух лет используется алгоритм:

Таблица 9 Алгоритм оценки вероятности наступления банкротства

| Z < 1,81 | 1,81 < Z < 2,675 | Z = 2,675 | 2,675 < Z < 2,99 | Z > 2,99 |

| Вероятность банкротства очень велика | Вероятность банкротства средняя | Вероятность банкротства равна 0,5 | Вероятность банкротства невелика | Вероятность банкротства незначительна |

Вывод: Вероятность банкротства фирмы в течение ближайших двух лет незначительна.

В текущий момент финансовое состояние ООО "Ламинат-мебель" находится в устойчивом положительном состоянии. Наблюдаются тенденции на увеличение показателей ,это говорит о хорошем функционировании деятельности фирмы. После проведения диагностики ООО "Ламинат-мебель" не выявлено кризисных факторов финансового состояния.

В связи с текущим экономическим положением в стране, многие фирмы не могу в установленные сроки погасить свои долги, поэтому у фирмы "Ламинат-мебель" большая дебиторская задолженность и соответственно растет кредиторская задолженность. Необходимо применить ряд мер на ее устранение и придерживаться оптимального соотношения дебиторской и кредиторской задолженностью.

Отобразим в таблице 9 возможные аспекты изменений, которые влияют на повышение финансового состояния.

Таблица 10 Аспекты изменений необходимых для улучшения финансового состояния

| Аспекты изменений | Способы проведения изменений | Результат |

| Уменьшение дебиторской задолженности | - Увеличение оборачиваемости дебиторской задолженности, -Воздействие на фирму должника по возврату суммы в денежном эквиваленте, - Бартер. | При возврате задолженности в денежном эквиваленте , денежные потоки переходят в следующую стадию существования. Это отражается на ликвидности и платежеспособности фирмы. Данные показатели значительно увеличиваются. При возврате задолженности бартером, фирма может пополнить свои основные не производственные фонды, либо сократить затраты на покупку сырья и стройматериалов. |

| Уменьшение кредиторской задолженности | - Сдача в аренду активов фирмы, - Продажа менее используемых активов фирмы, - Изменение кредитной политики. | Чем больше денежных средств находится в распоряжении фирмы, тем больше и шире появляются возможности для совершенствования деятельности фирмы. Это существенно отражается на финансовой независимости фирмы. |

| Максимализа-ция прибыли | - Сокращение затрат - Удешевление сырья - Хорошие рекламные акции и реклама - Оптимизация продаж | |

| Расширение спектра услуг | -Повышение уровня квалификации сотрудников, -Приобщение к новейшим технологиям. | Привлечение новых заказчиков увеличивает спрос на услуги, тем самым, увеличивается общая прибыль. |

Фирма "Ламинат-мебель" преследует цель своей деятельности - максимализацию прибыли. Можно попробовать изменить данную цель на максимально захватить большую часть рынка. Для этого нужно будет усовершенствовать спектр услуг и расширять свои возможности. Для того чтобы увеличить прибыльность, необходимо в тоже самое время увеличить и заработок, (при этом стараясь не увеличивать затраты), или одновременно увеличивать заработок и уменьшать затраты. Ниже приведены три альтернативы для увеличения прибыльности, которые необходимо детально разобрать и которые являются весьма актуальными: Первая, увеличение цен при сохранившемся значении издержек. Заработок может быть увеличен несколькими путями:

Поднятием цен на продукт;

Поднятием уровня продаж;

Увеличением разности между ценой и себестоимостью товара.

Установленные цены могут пересматриваться один или два раза в год, но увеличивать цену на товар необходимо в условиях сохранения конкурентоспособности. Другим важным критерием, который необходимо учитывать перед повышением цен, является тип продукта или продаваемой услуги. Существуют такие категории, к которым покупатели относятся лояльно и готовы заплатить чуть больше за них, лишь бы качество и вкус товара оставались на высоте. Вторая альтернатива, это снижение издержек или себестоимости при сохранившемся значении заработка. Второй альтернативой является снижение суммы общих затрат. Это может быть достигнуто уменьшением себестоимости товара. Введение в эксплуатацию продукции высоких технологий. Другим важным инструментом в понижении общих затрат является внедрение новых методов управления, таких как совместная деятельность.

Третье, это одновременное увеличение цен и уменьшение себестоимости. Это может быть достигнуто путем массового строительства. Принцип экономики, обусловленный ростом масштаба строительства, может привести к желаемой цели.

Таким образом, после проведения диагностики по предложенной методологии не выявлено кризисных факторов финансового состояния. В связи с текущим экономическим положением в стране, многие фирмы не могу в установленные сроки погасить свои долги, поэтому у ООО "Ламинат-мебель" большая дебиторская задолженность и соответственно растет кредиторская задолженность. Необходимо применить ряд мер на ее устранение и придерживаться оптимального соотношения дебиторской и кредиторской задолженностью.

Для увеличения прибыли и нейтрализации выявленных негативных сторон финансового состояния ООО "Ламинат-мебель", были предложены меры: сокращение затрат; увеличение поступления денежных средств в фирму; проведение реструктуризации кредиторской и дебиторской задолженности.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования были сделаны следующие выводы:

. Диагностика финансового состояния фирмы - это процесс распознавания диспропорций и оценки особенностей функционирования фирмы, включающий целенаправленное исследование, анализ полученных результатов и их обобщение, а также нахождение путей устранения существующих диспропорций. Содержание и основная целевая установка диагностики финансового состояния - это оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики.

Существует несколько видов экономической диагностики:

) разделение по времени проведения (предварительная, текущая);

) разделение по способам проведения (с привлечением внешних консультантов или только с привлечением сотрудников);

) разделение по применяемым методам (активная, пассивная);

) разделение по целям консультирования (практическая, учебная, исследовательская);

) разделение по широте охвата (общая, специальная);

) разделение по времени действия (краткосрочная, долгосрочная).

Финансовый инструментарий диагностики финансового состояния весьма обширен, он включает в себя большое количество финансовых показателей (коэффициентов), которые зачастую дублируют друг друга, и не всегда очевидна необходимость использования тех или иных коэффициентов.

. Своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния фирмы и его платежеспособности - главная цель диагностики финансового состояния фирмы.

Содержание диагностики составляют:

а) анализ результатов деятельности фирмы;

б) анализ основных бизнес-процессов фирмы.

Опыт проведения диагностики финансового состояния российских компаний в различных видах и изучение попыток выполнения классических аналитических процедур позволяют выделить основные проблемы "российской специфики" в этой области исследований.

Во-первых, во многих случаях на практике диагностика финансового состояния фирмы сводится к расчетам структурных соотношений, темпов изменения показателей, значений финансовых коэффициентов.

Во-вторых, зачастую результаты диагностики финансового состояния фирмы основываются на недостоверной информации, при этом она может быть искажена как по субъективным, так и по объективным причинам.

В-третьих, стремление к детализации диагностики финансового состояния фирмы обусловило разработку, расчет и поверхностное использование явно избыточного количества финансовых коэффициентов, тем более что большинство из них находится в функциональной зависимости между собой.

В-четвертых, сравнительная диагностика финансового состояния фирмы российских компаний практически невозможна из-за отсутствия адекватной нормативной базы и доступных среднеотраслевых показателей.

В-пятых, достаточно отдаленный от российский практики вид имеют западные интегральные показатели, которые используются многими отечественными аналитиками для оценки вероятности банкротства компаний.

В-шестых, исходная отчетность анализируемых компаний искажается из-за инфляционных процессов в российской экономике, которые главным образом влияют не на вертикальный (основные пропорции остаются неизменными), а на горизонтальный анализ.

. Для решения конкретных задач диагностики финансового состояния фирмы применяется целый ряд специальных методов, позволяющих получить количественную оценку отдельных аспектов деятельности фирмы. В финансовой практике в зависимости от используемых методов различают следующие системы диагностики финансового состояния фирмы, проводимого на предприятии: трендовая, структурная, сравнительная диагностика и анализ коэффициентов

В рамках выбранной методики будет проведен расчет согласно следующему алгоритму:

. Диагностика финансовой устойчивости как характеристика финансового состояния.

. Диагностика платежеспособности и ликв

|

из

5.00

|

Обсуждение в статье: Концептуальные основы диагностики финансового состояния фирмы |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы