|

Главная |

ГЛАВА 3 Анализ налогообложения предприятий бюджетной сферы

|

из

5.00

|

На примере МОУДОД ЦК и ВПВ «Чайка»

Краткая характеристика МОУДОД ЦК и ВПВ «Чайка»

Муниципальное образовательное учреждение дополнительного образования детей Центр культурного и военно-патриотического воспитания «Чайка» находится в Первомайском районе г. Новосибирска.

Общее количество занимающихся в Центре «Чайка» около 500 человек в возрасте от 6 лет до 21 года. Все кружки и мероприятия проводятся бесплатно.

МОУДОД ЦК и ВПВ «Чайка» создано Комитетом по делам молодёжи мэрии и департаментом по управлению имуществом г. Новосибирска, в соответствии с постановлением мэра от 09.10.2001 года № 2788, путём реорганизации в форме слияния муниципальных образовательных учреждений дополнительного образования подростковых клубов: «Орлёнок», «Восток», «Чайка».

Целью деятельности Учреждения является:

- создание условий для формирования жизнеспособной гуманистически ориентированной личности;

- предоставление дополнительных образовательных услуг обучающихся по государственным и авторским программам;

- создание условий для содержательного досуга детей и жителей микрорайона.

Задачами Учреждения являются:

- реализация программ дополнительного образования;

- содействие социализации детей и молодёжи;

- повышение общей культуры детей, воспитание патриотизма у подростков и молодёжи через различные методы обучения и воспитания;

- оказание помощи в развитии и укреплении семьи как социального института;

- пропаганда здорового образа жизни;

- иные цели, направленные на осуществление социально-полезного результата, оказание методически-просветительской помощи.

Предметом деятельности Учреждения являются: социализация, воспитание, дополнительное образование, организация досуга.

Налогообложение деятельности учреждений дополнительного образования производится в соответствии с законодательством о налогах.

Учреждение предоставляет в Межрайонную ИМНС России № 13 по г. Новосибирску следующие документы:

- Налоговая декларация по налогу на имущество организаций (налоговый расчет по авансовому платежу) (форма по КДН 1152001);

- Расчет авансовых платежей по единому социальному налогу для лиц, производящих выплаты физическим лицам (форма по КДН 1151050);

- Расчет авансовых платежей по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам (форма по КДН 1151058);

- Налоговый расчет авансовых платежей по земельному налогу (Форма по КДН 1153003);

- Налоговая декларация по налогу на прибыль организации (Форма по КНД 1151006);

- Налоговая декларация по налогу на добавленную стоимость (форма по КНД 1151001).

Расчет налогов на примере МОУДОД ЦК и ВПВ «Чайка»

И их динамика за 2006-2008г.

Налог на доходы физических лиц. Рассчитаем НДФЛ на некоторых сотрудников центра:

Заведующий филиалом А.Д. Лончаков работает по трудовому договору, с совмещением должности педагога дополнительного образования – 0,5 ставки. Его должностной оклад составляет 13621,25руб. У сотрудника есть 12-летняя дочь. К заявлению о предоставлении стандартных вычетов работник приложил копию свидетельства о рождении дочери.

Доход сотрудника за январь 2009года и облагаемый по ставке 13%, составил 13721,25руб. (в том числе методическая литература – 100руб.). Методическая литература не облагается налогом. Получается, что налоговая база равна 13621,25руб. Эта сумма не превышает максимального предела в 40 000руб., установленного для предоставления стандартного вычета и в 280 000руб., установленного для предоставления стандартного вычета на детей. Значит в январе 2009 года работнику полагались все вычеты. Из заработной платы А.Д. Лончакова за январь 2009 года организация удержала НДФЛ в размере 1589руб. [(13621,25руб.-400руб.-1000руб)*13%]. Ограничение вычета в размере 400руб. наступит в марте 2009 года.

У педагога-организатора С.В. Крауш двое детей 17 и 12лет. Один ребенок инвалид. Ее должностной оклад составляет – 11473,75руб. К заявлению о предоставлении стандартных вычетов работник приложила копию свидетельства о рождении детей и справку об инвалидности ребенка.

Доход сотрудника за январь 2009года и облагаемый по ставке 13%, составил 11473,75руб. (в том числе методическая литература – 100руб.). Методическая литература не облагается налогом. Получается, что налоговая база равна 11373,75руб. Эта сумма не превышает максимального предела в 40 000руб., установленного для предоставления стандартного вычета и в 280 000руб., установленного для предоставления стандартного вычета на детей. Стандартный налоговый вычет на ребенка-инвалида предоставляется в двойном размере. Значит в январе 2009 года работнику полагались все вычеты. Из заработной платы С.В. Крауш за январь 2009 года организация удержала НДФЛ в размере 1037руб. [(11373,75руб.-400руб.-1000руб-2000руб)*13%]. Ограничение вычета в размере 400руб. наступит в апреле 2009 года.

Единый социальный налог. Центр «Чайка» применяет общий режим налогообложения. Рассмотрим налоговый период - 2008 год, налоговая база – начисленная заработная плата за этот период составила 1491562руб. Рассчитаем:

1) ЕСН в части Фонда социального страхования Российской Федерации – 1491562руб * 2,9% = 43255,30руб.

Расходы, произведенные на цели государственного социального страхования за счет средств ФСС за налоговый период составили 47791,06руб. ( из них пособие при рождении ребенка – 10416руб. и пособие по уходу за ребенком до 1,5 лет – 37375,06руб.). Возмещено исполнительным органом ФСС за налоговый период – 6232,00руб. Итого подлежит начислению в ФСС за налоговый период – 1696,24руб. (43255,30 + 622,00 – 47791,06 = 1696,24руб.).

1) ЕСН в части Федерального фонда обязательного медицинского страхования – 1491562руб. * 1,1% = 16407,18руб.

2) ЕСН в части Территориального фонда обязательного медицинского страхования – 1491562руб * 2% = 29831,24руб.

3) ЕСН в части федерального бюджета – 1491562руб. * 6% = 89493,72руб.

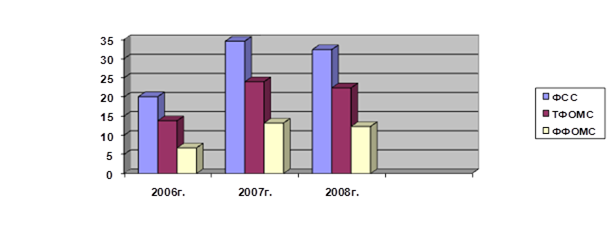

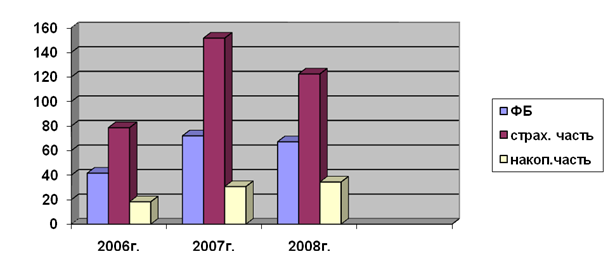

Рассмотрим динамику исчисленного единого социального налога за 2006-2008г., которая представлена на рисунках 3.1 и 3.2.

Рисунок 3.1 - Диаграмма исчисленных налогов в Фонд социального страхования, фонды обязательного медицинского страхования в 2006-2008г.

Рисунок 3.2 - Диаграмма исчисленных налогов в Пенсионный фонд РФ

В 2006-2008г.

Сумма налогов зависит от налогооблагаемой базы в 2006г. она составила – 691341руб., в 2007г. – 1197869руб., в 2008г. – 1118783руб. В налогооблагаемую базу не вошли такие выплаты, как компенсации за неиспользованный отпуск при увольнении, пособие по беременности иродам, пособие при рождении ребенка, пособия по уходу за ребенком до 1,5лет, методическая литература, пособие по временной нетрудоспособности, материальная помощь, не превышающая 3000руб. на одно физическое лицо.

Рассчитаем сумы платежей по страховым взносам на страховую и накопительную часть трудовой пенсии за 2008г. Для лиц 1966года рождения и старше исчисляются только страховые взносы на страховую часть трудовой пенсии в размере – 14%, а для лиц 1967 года рождения и моложе на страховую часть - 8%, на накопительную часть – 6%.

Страховая часть:

– база для начисления страховых взносов для лиц 1966 года рождения и старше составила 753450руб.; ставка - 14%; сумма страховых взносов - 105483руб.(753450 * 14%);

– база для начисления страховых взносов для лиц 1967 года рождения и моложе составила 738112руб.; ставка - 8%; сумма страховых взносов - 59049руб. (738112 * 8%).

Накопительная часть:

– база для начисления страховых взносов для лиц 1967 года рождения и моложе составила 738112руб.; ставка - 6%; сумма страховых взносов - 44287руб. (738112 * 6%).

Налог на имущество. Рассчитаем налог на имущество организаций за 2008год.

Для того чтобы рассчитать налог первым делом нужно определить налоговую базу - среднегодовую стоимость имущества. Она рассчитывается исходя из остаточной стоимости основных средств по данным бухгалтерского учета.

Сначала нужно сложить остаточную стоимость имущества на 1-е число каждого месяца года и на 1-е число месяца, следующего за этим периодом. Затем полученную сумму нужно разделить на количество месяцев в году, увеличенное на единицу, то есть на 13.

МОУДОД ЦК и ВПВ «Чайка» рассчитывает и платит в бюджет налог на имущество по итогам отчетных периодов. Остаточная стоимость основных средств, числящихся на балансе учреждения, составляет:

| - на 01.01.08г. – 94978руб. - на 01.03.08г. – 91573руб. - на 01.05.08г. – 94978руб. - на 01.07.08г. – 85279руб. - на 01.09.08г. – 91974руб. - на 01.11.08г. – 87752руб. - на 31.12.08г. – 142495руб. | - на 01.02.08г. – 93275руб. - на 01.04.08г. – 89871руб. - на 01.06.08г. – 86467руб. - на 01.08.08г. – 93676руб. - на 01.10.08г. – 90272руб. - на 01.12.08г. – 134279руб. |

Права на льготы по налогу на имущество учреждение не имеет. Рассчитаем среднегодовую стоимость основных средств за 2008 год:

(94978 руб. + 93275 руб. + 91573 руб. + 89871 руб. + 88169 руб. + 86467 руб. + 85279 руб. + 93676 руб. + 91974 руб. + 90272 руб. + 87752 руб. + 134279 руб. + 142495 руб.) : 13 = 97697 руб.

В Новосибирской области установлена максимальная ставка налога на имущество – 2,2%. Таким образом, сумма налога за 2008 год составит:

97697 руб. x 2,2% = 2149 руб.

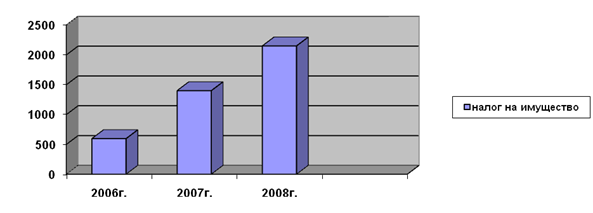

Рассмотрим динамику исчисленного налога на имущество организаций за 2006-2008г., которая представлена на рисунке 3.3.

Рисунок 3.3 - Диаграмма исчисленного налога на имущество организаций в 2006-2008г.

Как мы видим с каждым годом сумма налога возрастает, это связано с тем, что приобретается больше нового имущества (основные средства - машины и оборудование, производственный и хозяйственный инвентарь), чем списывается старого.

Земельный налог. Рассчитаем земельный налог за 2008г.

Для того чтобы рассчитать земельный налог мы должны кадастровую стоимость земельного участка за вычетом льгот (если имеются) умножить на налоговую ставку.

Согласно справке о кадастровой стоимости земельного участка по адресу: г. Новосибирск, ул. Шукшина,20 равна 3413079руб. Налоговая ставка в Новосибирской области для прочих земель равна – 1,45%. Центр «Чайка» налоговой льготы по земельному налогу не имеет.

Рассчитываем сумму налога, подлежащую уплате в бюджет – 3413079руб. * 1,45% = 49490руб.

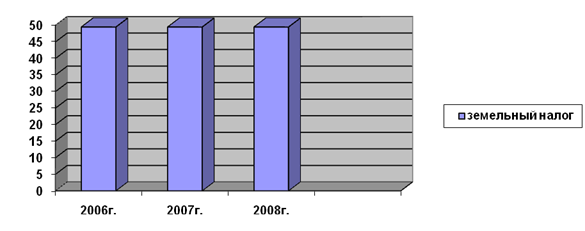

Рассмотрим динамику исчисленного земельного налога за 2006-2008г., которая представлена на рисунке 3.4.

Рисунок - 3.4 Диаграмма исчисленного земельного налога в 2006-2008г.

Рисунок - 3.4 Диаграмма исчисленного земельного налога в 2006-2008г.

Как мы видим, с годами сумма налога не меняется, т.к. не изменяется ни кадастровая стоимость участка, ни ставка налога.

|

из

5.00

|

Обсуждение в статье: ГЛАВА 3 Анализ налогообложения предприятий бюджетной сферы |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы