|

Главная |

ГЛАВА 2 Методология бюджетного налогообложения учреждений

|

из

5.00

|

Налоги, взимаемые с бюджетных учреждений

Каждое лицо (как юридическое, так и физическое) должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения для всех членов общества независимо от социальных, расовых, национальных, религиозных и иных других признаков. Налоги и сборы не должны препятствовать реализации гражданами своих конституционных прав. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога. Налоги и сборы должны иметь экономическое обоснование и не могут быть произвольными и имеет дискриминационный характер [23,c.378].

Бюджетные учреждения, как и большинство организаций и учреждений Российской Федерации являются плательщиками налога на добавленную стоимость, налога на прибыль, налога на имущество организаций, земельного налога, единого социального налога и других. Кроме того бюджетные организации выполняют обязанности налогового агента по сбору и перечислению в бюджет налога на доходы физических лиц.

Единый социальный налог. Единый социальный налог (взнос) - это налог, зачисляемый в государственные внебюджетные фонды (Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации) и предназначенный для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Налоговым периодом для Единого социального налога признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

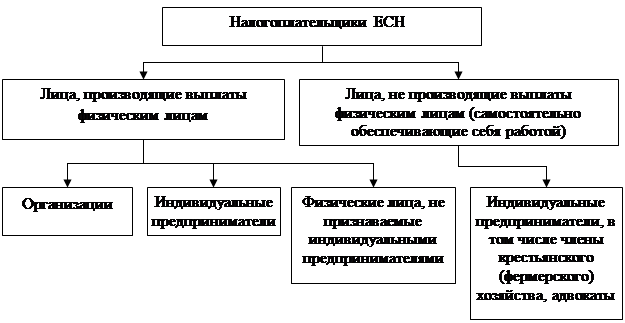

Налогоплательщики ЕСН делятся на две большие категории - тех, кто производит выплаты физическим лицам и начисляет ЕСН с этих выплат, и тех, кто сам обеспечивает себя работой и платит ЕСН со своих трудовых доходов. На рисунке 2.1 рассматриваются категории налогоплательщиков ЕСН в РФ.

Рисунок 2.1 – Налогоплательщики ЕСН

Одни и те же лица могут относиться к обеим категориям. Например, индивидуальные предприниматели должны платить ЕСН и со своего дохода, и с выплат в пользу физических лиц.

Объектом налогообложения признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам.

Налоговая база ЕСН определяется как сумма выплат и иных вознаграждений, начисленных налогоплательщиками за налоговый период в пользу физических лиц [23,c.23].

При определении налоговой базы учитываются любые выплаты и вознаграждения, вне зависимости от формы, в которой осуществляются данные выплаты, в частности, полная или частичная оплата товаров (работ, услуг, имущественных или иных прав), предназначенных для физического лица – работника или членов его семьи, в том числе коммунальных услуг, питания, отдыха, обучения в их интересах, оплата страховых взносов по договорам добровольного страхования.

Налогоплательщики определяют налоговую базу отдельно по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом.

Суммы, не подлежащие налогообложению прописаны, в ст. 238 НК РФ.

От уплаты налога освобождаются (льготируются):

1)организации любых организационно-правовых форм – с сумм выплат и иных вознаграждений, не превышающих в течение налогового периода 100 000рублей на каждого работника, являющегося инвалидом I, II или III группы и работающего в бюджетном учреждении по трудовому договору;

2)российские фонды поддержки образования и науки – с сумм выплат гражданам РФ в виде грантов (безвозмездной помощи), предоставляемых учителям, преподавателям, школьникам, студентам и (или) аспирантам государственных и (или) муниципальных образовательных учреждений.

В соответствии со ст.241 НК РФ для налогоплательщиков, за исключением выступающих в качестве работодателей налогоплательщиков – сельскохозяйственных товаропроизводителей и родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, применяются ставки налога указанные в таблице 2.1.

Таблица 2.1- Ставки ЕСН

| Налоговая база на каждое | Федеральный бюджет | Фонд социального страхования | Фонды медицинского | обязательного страхования | Итого |

| физическое лицо нарастающим итогом | РФ | Федеральный Фонд обязательного медицинского страхования | Территориальные фонды обязательного медицинского страхования | ||

| До 280 000 рублей | 20,0% | 2,9% | 1,1% | 2,0% | 26,0% |

| От 280 001 рубля до 600 000 рублей | 56 000рублей + 7,9% с суммы, превышающей 280 000 рублей | 8120 рублей + 1,0% с суммы, превышающей 280 000 рублей | 3080 рублей + 0,6% с суммы, превышающей 280 000 рублей | 5600 рублей + 0,5% с суммы, превышающей 280 000 рублей | 72 800 рублей + 10,0% с суммы, превышающей 280 000 рублей |

| Свыше 600 000 рублей | 81 820 рублей + 2,0% с суммы, превышающей 600 000 рублей | 11 320 рублей | 5000 рублей | 7200 рублей | 104 800 рублей + 2,0% с суммы, превышающей 600 000 рублей |

Сумма налога исчисляется и уплачивается налогоплательщиками отдельно в федеральный бюджет и каждый фонд и определяется как соответствующая процентная доля налоговой базы.

Сумма налога, подлежащая уплате в Фонд социального страхования РФ, подлежит уменьшению налогоплательщиками на сумму произведенных ими самостоятельно расходов на цели государственного социального страхования, предусмотренных законодательством РФ.

Сумму налога (сумма авансового платежа по налогу), подлежащая уплате в федеральный бюджет, уменьшается налогоплательщиками на сумму начисленных ими за этот же период страховых взносов на обязательное пенсионное страхование в пределах таких сумм, исчисленных исходя из тарифов страховых взносов. При этом сумма налогового вычета не может превышать сумму налога, подлежащую уплате в федеральный бюджет, начисленную за этот же период по каждому конкретному работнику [13,c.13].

Уплата ежемесячных авансовых платежей производится не позднее 15-го числа следующего месяца.

Данные о суммах исчисленных, а также уплаченных авансовых платежей, данные о сумме налогового вычета, которым воспользовался налогоплательщик, а также о суммах фактически уплаченных страховых взносов за тот же период налогоплательщик отражает в расчете, представляемом не позднее 20-го числа месяца, следующего за отчетным периодом, в налоговый орган по форме, утвержденной Минфином РФ,

Разница между суммой налога, подлежащей уплате по итогам налогового периода, и суммами налога, уплаченными в течение налогового периода, подлежит уплате не позднее 15 дней со дня, установленного для подачи налоговой декларации за налоговый период, либо зачету в счет предстоящих платежей по налогу или возврату налогоплательщику[10,с.31].

Ежеквартально не позднее 15-го числа месяца, следующего за истекшим кварталом, налогоплательщики обязаны представлять в региональные отделения Фонда социального страхования РФ сведения (отчеты) по форме, утвержденной Фондом социального страхования РФ.

Налогоплательщики представляют налоговую декларацию по налогу по форме, утвержденной Минфином РФ, не позднее 30 марта года, следующего за истекшим налоговым периодом.

Некоторые категории бюджетных учреждений имеют льготы по уплате ЕСН в соответствии со ст. 245 НК РФ.

От уплаты налога освобождаются:

1)федеральный орган исполнительной власти, уполномоченный в области обороны;

2)федеральные органы исполнительной власти, в составе которых проходят военную службу военнослужащие;

3) федеральные органы исполнительной власти, уполномоченные в области:

- внутренних дел;

- миграции;

- исполнения наказаний;

- фельдъегерской связи;

- таможенного дела;

- контроля за оборотом наркотических средств и психотропных веществ;

4)государственная противопожарная служба Министерства РФ по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий;

5)военные суды;

6)судебный департамент при Верховном Суде Российской Федерации;

7)военная коллегия Верховного Суда РФ в части сумм денежного довольствия, продовольственного и вещевого обеспечения и иных выплат, получаемых военнослужащими; лицами рядового и начальствующего состава органов внутренних дел РФ; Государственной противопожарной службы Министерства РФ по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий; сотрудниками уголовно-исполнительной системы; таможенной системы РФ; органов по контролю за оборотом наркотических средств и психотропных веществ [9,c.38].

Страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Порядок исчисления и уплаты страховых взносов по обязательному социальному страхованию от несчастных случаев утвержден Федеральным законом от 24 июля 1998г. №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний является видом социального страхования и предусматривает:

- обеспечение социальной защиты застрахованных и экономической заинтересованности субъектов страхования в снижении профессионального риска;

- возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору (контракту) и в иных установленных настоящим Федеральным законом случаях, путем предоставления застрахованному в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату расходов на медицинскую, социальную и профессиональную реабилитацию;

- обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

Органы государственной власти субъектов Российской Федерации, органы местного самоуправления, а также организации и граждане, нанимающие работников, вправе помимо обязательного социального страхования осуществлять за счет собственных средств иные виды страхования работников, предусмотренные законодательством Российской Федерации [7,c.236].

Обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат:

- физические лица, выполняющие работу на основании трудового договора (контракта), заключенного со страхователем;

- физические лица, осужденные к лишению свободы и привлекаемые к труду страхователем.

Физические лица, выполняющие работу на основании гражданско-правового договора, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если в соответствии с указанным договором страхователь обязан уплачивать страховщику страховые взносы.

Обеспечение по страхованию осуществляется:

1) в виде пособия по временной нетрудоспособности, назначаемого в связи со страховым случаем и выплачиваемого за счет средств на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

2) в виде страховых выплат;

3) в виде оплаты дополнительных расходов, связанных с медицинской, социальной и профессиональной реабилитацией застрахованного при наличии прямых последствий страхового случая.

Страховые взносы уплачиваются страхователем исходя из страхового тарифа с учетом скидки или надбавки, устанавливаемой страховщиком.

Страховые тарифы, дифференцированные по группам отраслей (подотраслей) экономики в зависимости от класса профессионального риска, устанавливаются федеральным законом.

Проект такого федерального закона ежегодно вносится Правительством РФ в Государственную Думу Федерального Собрания Российской Федерации.

Суммы страховых взносов перечисляются страхователем, заключившим трудовой договор с работником, ежемесячно в срок, установленный для получения (перечисления) в банках средств на выплату заработной платы за истекший месяц, а страхователем, обязанным уплачивать страховые взносы на основании гражданско-правовых договоров, - в срок, установленный страховщиком.

За каждый календарный день просрочки уплаты страховых взносов начисляются пени.

Средства на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний зачисляются на единый централизованный счет страховщика в учреждения Банка России и расходуются на цели данного вида социального страхования.

Страхователи ежеквартально не позднее 15-го числа месяца, следующего за истекшим кварталом, обязаны предоставлять страховщику по месту их регистрации отчетность по форме, установленной постановлением ФСС РФ от 22 ноября 2004г. № 111 «Об утверждении формы расчетной ведомости по средствам Фонда социального страхования Российской Федерации (Формы 4-ФСС РФ)».

Страховые взносы на обязательное пенсионное страхование. Организационные, правовые и финансовые основы обязательного пенсионного страхования в РФ устанавливает Федеральный закон от 20 июля 2004г. № 70-ФЗ «Об обязательном пенсионном страховании в Российской Федерации».

Страховые взносы на обязательное пенсионное страхование представляют собой индивидуальные возмездные платежи, которые уплачиваются в бюджет Пенсионного фонда Российской Федерации (далее ПФ РФ). Назначение этих платежей – обеспечение права гражданина на получение пенсии по обязательному пенсионному страхованию в размере, соответствующем сумме страховых взносов, учтенных на его индивидуальном лицевом счете.

Субъектами обязательного пенсионного страхования являются федеральные органы государственной власти, страхователи, страховщик и застрахованные лица.

Обязательное пенсионное страхование в Российской Федерации осуществляется страховщиком, которым является ПФ РФ.

Страхователями по обязательному пенсионному страхованию являются лица, производящие выплаты физическим лицам, в том числе бюджетные организации.

Застрахованные лица – лица, на которых распространяется обязательное пенсионное страхование в соответствии с настоящим федеральным законом. Застрахованными лицами являются граждане Российской Федерации, а также постоянно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства, работающие по трудовому договору или по договору гражданско-правового характера [7,c.239].

Обязательным страховым обеспечением по обязательному пенсионному страхованию являются:

- страховая и накопительная части трудовой пенсии по старости;

- страховая и накопительная части трудовой пенсии по инвалидности;

- страховая часть трудовой пенсии по случаю потери кормильца;

- социальное пособие на погребение умерших пенсионеров, не работавших на день смерти.

Суммы страховых взносов, поступившие за застрахованное лицо в бюджет ПФ РФ, учитываются на его индивидуальном лицевом счете.

Объектом обложения страховыми взносами и базой для начисления страховых взносов являются объект налогообложения и налоговая база по единому социальному налогу (взносу), установленные главой 24 «Единый социальный налог (взнос)» НК РФ,

Расчетным периодом является календарный год.

Расчетный период состоит из отчетных периодов. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года.

Ежемесячно страхователь уплачивает авансовые платежи, а по итогам отчетного периода рассчитывает разницу между суммой страховых взносов, исчисленных исходя из базы для начисления страховых взносов, определяемой с начала расчетного периода, включая текущий отчетный период, и суммой авансовых платежей, уплаченных за отчетный период.

Сумма страховых взносов исчисляется и уплачивается страхователями отдельно в отношении каждой части страхового взноса и определяется как соответствующая процентная доля базы для начисления страховых взносов.

Ежемесячно страхователи производят исчисление суммы авансовых платежей по страховым взносам, исходя из базы для начисления страховых взносов, исчисленной с начала расчетного периода, и тарифа страхового взноса.

Сумма авансового платежа по страховым взносам, подлежащая уплате за текущий месяц, определяется с учетом ранее уплаченных сумм авансовых платежей.

Уплата сумм авансовых платежей производится ежемесячно в срок, установленный для получения в банке средств на оплату труда за истекший месяц, или в день перечисления денежных средств на оплату труда со счетов страхователя на счета работников, но не позднее 15-го числа месяца, следующего за месяцем, за который начисляется авансовый платеж по страховым взносам.

Данные об исчисленных и уплаченных суммах авансовых платежей страхователь отражает в расчете, представляемом не позднее 20-го числа месяца, следующего за отчетным, в налоговый орган по форме, утвержденной Минфином РФ по согласованию с ПФ РФ.

Разница между суммами авансовых платежей, уплаченными за отчетный (расчетный) период, и суммой страховых взносов, подлежащей уплате в соответствии с расчетом (декларацией), подлежит уплате не позднее 15 дней со дня, установленного для подачи расчета (декларации) за отчетный (расчетный) период, либо зачету в счет предстоящих платежей по страховым взносам или возврату страхователю.

По окончании расчетного периода страхователь представляет страховщику расчет с отметкой налогового органа или с иными документами, подтверждающими факт представления расчета в налоговый орган.

Страхователи обязаны вести учет сумм начисленных выплат и вознаграждений, составляющих базу для начисления страховых взносов и сумм страховых взносов, относящихся к указанной базе, по каждому физическому лицу, в пользу которого осуществлялись выплаты.

Страхователи представляют в ПФ РФ сведения в соответствии с законодательством Российской Федерации об индивидуальном персонифицированном учете в системе обязательного пенсионного страхования.

Страхователи представляют декларацию по страховым взносам в налоговый орган не позднее 30 марта года, следующего за истекшим расчетным периодом, по форме, утвержденной Минфином РФ по согласованию с ПФ РФ.

Страхователи – организации, в состав которых входят обособленные подразделения, уплачивают страховые взносы по месту своего нахождения, а также по месту нахождения каждого из обособленных подразделений, через которые эти страхователи выплачивают вознаграждения физическим лицам.

Определений условий для применения тарифов страховых взносов производится в целом по организации, включая обособленные подразделения.

Контроль за уплатой страховых взносов на обязательное пенсионное страхование осуществляется налоговыми органами.

Взыскание недоимки по страховым взносам и пеней осуществляется органами ПФ РФ в судебном порядке.

За каждый календарный день просрочки исполнения обязанности по уплате страховых взносов начисляется пеня, начиная со дня, следующего за установленным днем уплаты страховых взносов.

Пени за каждый день просрочки определяется в процентах от неуплаченной суммы страховых взносов.

Процентная ставка пеней принимается равной одной трехсотой действующей в это время ставка рефинансирования Банка России.

Неуплата или неполная уплата сумм страховых взносов в результате занижения базы для начисления страховых взносов, иного неправильного исчисления страховых взносов или других неправомерных действий, влечет взыскание штрафа в размере 20% неуплаченных сумм страховых взносов.

Налог на доходы физических лиц. Налог на доходы физических лиц регулируется главой 23 НК РФ.

Налогоплательщиками налога на доходы физических лиц, в соответствии со ст. 207 НК РФ, являются физические лица – налоговые резиденты Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Организации, от которых налогоплательщик получает доходы, обязаны при выплате этих доходов исчислить и удержать у налогоплательщика и перечислить в бюджет сумму налога на доходы физических лиц. В этой ситуации бюджетные организации выступают в роли налоговых агентов.

Налоговые агенты обязаны:

- правильно и своевременно исчислять, удерживать из средств, выплачиваемых налогоплательщиками, и перечислять в бюджеты (внебюджетные фонды) соответствующие налоги;

- в течение одного месяца письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог у налогоплательщика о сумме его задолженности;

- вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджеты (внебюджетные фонды) налогов, в том числе персонально по каждому налогоплательщику;

- представлять в налоговый орган по месту своего учета документы, необходимые для осуществления контроля за правильностью исчисления, удержания и перечисления налогов;

- вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджет налогов, в том числе персонально по каждому налогоплательщику.

К доходам от источников в Российской Федерации относятся следующие выплаты бюджетных учреждений, в соответствии со ст. 208 НК РФ.

Для определения налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу [21,c.125].

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Доходы, которые не подлежат налогообложению указаны в ст. 217 НК РФ.

При определении размера налоговой базы в соответствии с п. 3 ст. 210 НК РФ налогоплательщик имеет право на получение стандартных налоговых вычетов, согласно ст. 218 НК РФ.

Налоговый вычет предоставляется на основании письменных заявлений и документов, подтверждающих право на данный налоговый вычет.

Социальные и имущественные налоговые вычеты, предусмотренные ст. 219 и 220 НК РФ, производятся налоговыми органами на основании письменного заявления, при подаче налоговой декларации налогоплательщиком.

Право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков в соответствии со ст. 221 НК РФ.Налоговая ставка НДФЛ устанавливается в размере 13%, если иное не предусмотрено НК РФ.

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Сумма налога определяется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется конкретная налоговая ставка, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику.

Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

Излишне удержанные налоговым агентом из дохода налогоплательщика суммы налога подлежат возврату налоговым агентом. Для этого налогоплательщик должен представлять налоговому агенту соответствующее заявление [29,c.98].

Суммы налога, не удержанные с физических лиц или удержанные налоговыми агентами не полностью, подлежат взысканию ими с физических лиц до полного погашения этими лицами задолженности по налогу в судебном порядке.

Суммы налога, не взысканные в результате уклонения налогоплательщика от налогообложения, взыскиваются за все время уклонения от уплаты налога.

Налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, по форме № 1-НДФЛ «Налоговая карточка по учету доходов и налога на доходы физических лиц», установленной приказом МНС РФ от 31 октября 2003г. № БГ-3-04/583 «Об утверждении форм отчетности по налогу на доходы физических лиц за 2003г.».

Сведения о доходах физических лиц за налоговый период и суммах, начисленных и удержанных в этом налоговом периоде налогов, представляются в налоговый орган по месту учета налогового агента ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме № 2-НДФЛ «Справка о доходах физического лица».

Поскольку в отношении налога на доходы физических лиц бюджетные учреждения являются налоговыми агентами, то они не представляют в налоговые органы налоговую декларацию. Это делают сами налогоплательщики.

Статьей 123 НК РФ установлена ответственность налогового агента за невыполнение обязанности по удержанию и (или) перечислению.

Налоговые органы имеют право взыскивать с налогового агента сумму неудержанного и не перечисленного налога, пени за задержку перечисления удержанных налогов в бюджет и штраф в размере 20% от суммы, подлежащей удержанию и перечислению в бюджет.

В соответствии со ст. 46 НК РФ недоимка и пени взыскиваются с налогового агента в бессрочном порядке, а штраф – в судебном порядке, предусмотренном ст. 104 НК РФ.

Налог на имущество организаций. Согласно ст. 372 НК РФ налог на имущество организаций устанавливается НК РФ и законами субъектов Российской Федерации и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Законодательные (представительные) органы субъектов РФ определяют налоговую ставку, порядок, сроки уплаты и форму отчетности по налогу на имущество организаций [15,c.35].

Законами субъектов Российской Федерации могут также предусматриваться налоговые льготы по налогу на имущество организаций и основания для их использования налогоплательщиками.

Налогоплательщиками признаются:

- российские организации;

- иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории Российской Федерации.

Объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Не признаются объектами налогообложения:

земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Налоговая база по налогу на имущество определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения (ст. 375 НК РФ).

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

Это положение напрямую касается бюджетных учреждений.

Налоговая база определяется налогоплательщиками самостоятельно.

Среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-ое число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу (п. 4 ст. 376 НК РФ).

Налоговым периодом признается календарный год.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

Налоговые ставки в соответствии со ст. 380 НК РФ устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2%.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период [7,c.269].

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога исчисленной и суммами авансовых платежей по налогу, исчисленных в течение налогового периода (п. 1 ст. 382 НК РФ).

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период.

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога) налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 дней с даты окончания соответствующего отчетного периода.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Форма налоговой декларации по налогу на имущество организаций (налогового расчета по авансовым платежам) и Инструкция по ее заполнению утверждены приказом МНС России от 20 февраля 2008г. № 27-н «Об утверждении формы налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядок их заполнения». Код формы – 1152001.

Земельный налог. Правила исчисления и уплаты земельного налога установлены гл. 31 НК РФ.

Целью взимания земельного налога является стимулирование рационального использования земель. Поэтому размер земельного налога не зависит от результатов хозяйственной деятельности, а определяется в виде платежей за единицу земельной площади в расчете на год. За земельные участки, неиспользуемые или используемые не по целевому назначению, ставка земельного налога устанавливается в двукратном размере.

Собственники земли, землевладельцы и землепользователи, кроме арендаторов, облагаются ежегодным земельным налогом. Основанием для установления налога и арендной платы за землю является документ, удостоверяющий право собственности, владения и пользования.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать ставок, которые указаны в ст. 394 НК РФ.

Объектами налогообложения земельным налогом являются земельные участки, части земельных участков, земельные доли, предоставленные организациям в собственность, владение или пользование [7,c.291].

В облагаемую налогом площадь включаются земельные участки, занятые строениями и сооружениями, участки, необходимые для их содержания, а также санитарно-защитные зоны объектов, технические и другие зоны, если они не предоставлены в пользование другим юридическим лицам и гражданам.

Сумму налога, подлежащую перечислению в бюджет, налогоплательщик – юридическое лицо определяет самостоятельно.

Земельный налог организациям и физическим лицам исчисляется исходя из налоговой базы (площади земельного участка, облагаемой налогом), утвержденных ставок земельного налога и налоговых льгот.

Если землепользование налогоплательщика состоит из земельных участков, облагаемых налогом по различным ставкам, то общий размер земельного налога по землепользованию определяется суммированием налогов по этим земельным участкам.

При неуплате налога в срок налогоплательщику направляется требование об уплате налога.

Налоговые органы ведут в установленном порядке учет налогоплательщиков земельного налога, осуществляют контроль над правильностью исчисления и своевременностью его уплаты.

Ответственность за правильностью исчисления и своевременность уплаты налога на земельные участки, предоставленные предприятиям, учреждениям, организациям, возлагается на их руководителей.

Бюджетные учреждения уплачивают земельный налог за счет целевых поступлений. В смете сумму налога можно включать отдельной строкой, а можно - по статье «Прочие расходы».

Если земельный участок (его часть) используется бюджетной организацией исключительно для осуществления предпринимательской деятельности, то сумму земельного налога (соответствующую часть) следует учитывать в составе прочих расходов, уменьшающих налогооблагаемую прибыль.

В ситуации, когда некоммерческие организации используют землю, как в уставной некоммерческой деятельности, так и в предпринимательской, налоговые органы придерживаются мнения, что налог следует уплачивать за счет целевых средств, поскольку распределение его суммы между некоммерческой и коммерческой деятельностью налоговым законодательством не предусмотрено.

Поскольку средств целевого финансирования и целевые поступления в терминологии ст. 251 НК РФ являются «доходами, не учитываемыми при определении налоговой базы», то при распределении расходов, которые не могут быть непосредственно отнесены к затратам по конкретному виду деятельности, под суммарным объемом всех доходов некоммерческой организации следу

|

из

5.00

|

Обсуждение в статье: ГЛАВА 2 Методология бюджетного налогообложения учреждений |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы