|

Главная |

Приобретение технологического оборудования на условиях лизинга

|

из

5.00

|

Приобретение технологического оборудования диктуется необходимостью замены существующих деревообрабатывающих станков и линий, введенных в эксплуатацию в 50 - 60 годы, изношенные морально и физически (100%), не обеспечивающих точности и качества обработки деталей.

Частые ремонты, длительные переналадки шипорезных станков и линий по форматной обработке сдерживают рост производства столярно-строительных изделий. В связи с этим в качестве предложения повышения эффективности использования основных средствявляется приобретение двухстороннего шипорезного станка. Для этого необходимо провести тендер и с победителем заключить контракт на поставку оборудования.

С вводом в эксплуатацию данного станка будет обеспечено требуемое качество обработки деталей, снизятся нормы расхода пиломатериалов и потребляемой электроэнергии, увеличится производительность за счет сокращения времени на перенастройки станка при обработке деталей разных типоразмеров, а также за счет более высоких скоростей обработки.

Установка нового станка позволит высвободить из технологического процесса 8 человек, работавших ранее на четырех старых станках и снизить затраты по фонду заработной платы. Стоимость станка составляет 403 млн. руб.

С учетом сложности ситуации, связанной с острым дефицитом финансовых средств, направляемых на обновление основных средств на предприятии ОАО «Витебскдрев», одним из самых приемлемых способов обновления устаревшей техники без значительных инвестиционных вложений является лизинг.

Важную роль играет методика расчета лизинговых платежей. В Республике Беларусь самым распространенным методом начисления лизинговых платежей является метод минимальных платежей. Суть этого метода заключается в том, что при очередном платеже лизингополучатель оплачивает проценты, которые «наросли» за оплачиваемый интервал и сумму основного долга.

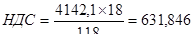

И так, предприятие ОАО «Витебскдрев» на условиях лизинга приобретает двухсторонний шипорезный станок стоимостью 403 млн. руб. (без НДС) и сроком на 24 месяца. Лизинговая ставка составляет 10 % годовых. Лизинговые платежи выплачиваются лизингодателю ежемесячно.

Договором лизинга предусмотрено, что оборудование будет находиться на балансе лизингодателя. Выкупная стоимость - 40,3 млн. руб.

Составим график расчета лизинговых платежей (таблица 3.1).

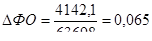

При использовании двухстороннего шипорезного станка предприятие ОАО «Витебскдрев» планирует увеличение объема производства на 10%. Следовательно, с учетом того, что в 2006 г. объем производства составлял 41421 млн. руб., то он увеличится на 4142,1 млн. руб.

Рассчитаем прирост фондоотдачи основных средств по формуле:

(3.1)

(3.1)

Таблица 3.1 - График расчета лизинговых платежей, В тыс. руб.

| Периодичность платежей | Непогашенная стоимость объекта | Проценты лизингодателя | Погашение стоимости объекта лизинга | Лизинговый платеж без НДС | НДС по ставке 18% | Лизинговый платеж с НДС |

| 2007 год | ||||||

| 09.01.2007 | 403000,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| 09.02.2007 | 403000,0 | 4030,0 | 15112,5 | 19142,5 | 3445,7 | 22588,2 |

| 09.03.2007 | 387887,5 | 3878,9 | 15112,5 | 18991,4 | 3418,4 | 22409,8 |

| 09.04.2007 | 372775,0 | 3727,8 | 15112,5 | 18840,3 | 3391,2 | 22231,5 |

| 09.05.2007 | 357662,5 | 3576,6 | 15112,5 | 18689,1 | 3364,0 | 22053,2 |

| 09.06.2007 | 342550,0 | 3425,5 | 15112,5 | 18538,0 | 3336,8 | 21874,8 |

| 09.07.2007 | 327437,5 | 3274,4 | 15112,5 | 18386,9 | 3309,6 | 21696,5 |

| 09.08.2007 | 312325,0 | 3123,3 | 15112,5 | 18235,8 | 3282,4 | 21518,2 |

| 09.09.2007 | 297212,5 | 2972,1 | 15112,5 | 18084,6 | 3255,2 | 21339,9 |

| 09.10.2007 | 282100,0 | 2821,0 | 15112,5 | 17933,5 | 3228,0 | 21161,5 |

| 09.11.2007 | 266987,5 | 2669,9 | 15112,5 | 17782,4 | 3200,8 | 20983,2 |

| 09.12.2007 | 251875,0 | 2518,8 | 15112,5 | 17631,3 | 3173,6 | 20804,9 |

| Итого | 36018,1 | 166237,5 | 202255,6 | 36406,0 | 238661,6 | |

| 2008 год | ||||||

| 09.01.2008 | 266987,5 | 2669,9 | 15112,5 | 17782,4 | 3200,8 | 20983,2 |

| 09.02.2008 | 251875,0 | 2518,8 | 15112,5 | 17631,3 | 3173,6 | 20804,9 |

| 09.03.2008 | 236762,5 | 2367,6 | 15112,5 | 17480,1 | 3146,4 | 20626,5 |

| 09.04.2008 | 221650,0 | 2216,5 | 15112,5 | 17329,0 | 3119,2 | 20448,2 |

| 09.05.2008 | 206537,5 | 2065,4 | 15112,5 | 17177,9 | 3092,0 | 20269,9 |

| 09.06.2008 | 191425,0 | 1914,3 | 15112,5 | 17026,8 | 3064,8 | 20091,6 |

| 09.07.2008 | 176312,5 | 1763,1 | 15112,5 | 16875,6 | 3037,6 | 19913,2 |

| 09.08.2008 | 161200,0 | 1612,0 | 15112,5 | 16724,5 | 3010,4 | 19734,9 |

| 09.09.2008 | 146087,5 | 1460,9 | 15112,5 | 16573,4 | 2983,2 | 19556,6 |

| 09.10.2008 | 130975,0 | 1309,8 | 15112,5 | 16422,3 | 2956,0 | 19378,3 |

| 09.11.2008 | 115862,5 | 1158,6 | 15112,5 | 16271,1 | 2928,8 | 19199,9 |

| 09.12.2008 | 100750,0 | 1007,5 | 15112,5 | 16120,0 | 2901,6 | 19021,6 |

| Итого | 22064,3 | 181350,0 | 203414,3 | 36614,6 | 240028,8 | |

| 2009 год | ||||||

| 09.01.2009 | 85637,5 | 856,4 | 15112,5 | 15968,9 | 2874,4 | 18843,3 |

| ИТОГО | 58 938,8 | 362 700,0 | 75 895,0 | 497 533,7 | ||

| Остаточная стоимость | 40300,0 | |||||

| Выкупная стоимость с НДС | 40300,0 | 7254,0 | 47554,0 | |||

| Всего | 403000,0 | 544734,6 | ||||

руб.

руб.

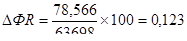

Прирост фондорентабельности можно определить по формуле:

, (3.2)

, (3.2)

Для того, что бы найти прирост фондорентабельности необходимо определить прирост прибыли от реализации по формуле:

, (3.3)

, (3.3)

где  - изменение объема товарной продукции, руб.;

- изменение объема товарной продукции, руб.;

НДС - сумма налога на добавленную стоимость, руб.;

Нед - единый налог из выручки, руб.;

С/с - себестоимость продукции, руб.

Определим сумму налога на добавленную стоимость:

млн. руб.

млн. руб.

Определим себестоимость продукции с учетом лизинговых платежей за год. В 2006 году себестоимость в выручке без НДС составляла 89%. Значит себестоимость будет равна:

млн. руб.

млн. руб.

Рассчитаем сумму единого налога от выручки:

млн. руб.

млн. руб.

Определим прирост прибыли от реализации по формуле 3.3:

млн. руб.

млн. руб.

Тогда прирост фондорентабельности составит:

%.

%.

Исходя из того, что оборудование находится на балансе лизингодателя, соответственно, в расчете налога на недвижимость оно принимать участие не будет. Тогда рассчитаем налог на прибыль по ставке 24%:

млн. руб.

млн. руб.

Суммы местных платежей:

1. Целевой транспортный сбор на обновление и восстановление города по ставке 2%:

млн. руб.

млн. руб.

.Сбор на содержание и развитие инфраструктуры города по ставке 1%:

млн. руб.

млн. руб.

Таким образом, прирост чистой прибыли составит:

млн. руб.

млн. руб.

|

из

5.00

|

Обсуждение в статье: Приобретение технологического оборудования на условиях лизинга |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы