|

Главная |

Анализ уровня финансового состояния ОАО «Электроагрегат»

|

из

5.00

|

Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др., которые могут знакомиться с годовой бухгалтерской отчетностью и получать ее копии с возмещением расходов на копирование. Одним из важнейших предназначений финансовой отчетности ОАО «Электроагрегат» является обеспечение информационной базы для анализа финансового состояния предприятия. Анализ состава и структуры имущества ОАО «Электроагрегат» проведем в таблице 6.

Материалы таблицы 6 позволяют сделать вывод о том, что в ОАО «Электроагрегат» происходит уменьшение стоимости активов, которые в 2010 году снизились по сравнению с 2008 годом на 17,07% или на 169568 тысяч рублей. Данный факт обусловлен, как увеличением стоимости внеоборотных активов - в 2010 году оказались выше уровня 2008 года на 6,29% или на 10756 тысяч рублей, так и уменьшением стоимости оборотных активов - в 2010 году оказались ниже уровня 2008 года на 21,93% или на 180324 тысяч рублей.

Другим немаловажным фактом является уменьшение стоимости оборотных активов обусловлено уменьшением величины запасов на 29,39% или на 426257 тысяч рублей и дебиторской задолженности на 1% или на 1964 тысяч рублей при одновременном увеличении денежных средств на 17,88% или на 3103 тысяч рублей.

Таблица 6 - Состав и структура имущества ОАО «Электроагрегат»

| Статьи и разделы актива баланса | 2008 | 2009 | 2010 | Отклонение 2010. - 2008. (+,-) | ||||

| тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Внеоборотные активы | 171016 | 17,22 | 192842 | 20,65 | 181772 | 22,07 | 10756 | 4,85 |

| Основные средства | 141993 | 14,30 | 153787 | 16,47 | 155672 | 18,90 | 13679 | 4,60 |

| Незавершенное строительство | 17322 | 1,74 | 27511 | 2,95 | 14654 | 1,78 | -2668 | 0,04 |

| Доходные вложения в материальные ценности | 4036 | 0,41 | 3949 | 0,42 | 3929 | 0,48 | -107 | 0,07 |

| Долгосрочные финансовые вложения | 7355 | 0,74 | 7355 | 0,79 | 7355 | 0,89 | 0 | 0,15 |

| Отложенные налоговые активы | 213 | 0,02 | 89 | 0,01 | 83 | 0,01 | -130 | -0,01 |

| Оборотные активы | 822128 | 82,78 | 741101 | 79,35 | 641804 | 77,93 | -180324 | -4,85 |

| из них: запасы | 603710 | 60,79 | 474246 | 50,78 | 426257 | 51,76 | -177453 | -9,03 |

| НДС | 4807 | 0,48 | 1973 | 0,21 | 715 | 0,09 | -4092 | -0,40 |

| Дебиторская задолженность | 196250 | 19,76 | 256663 | 27,48 | 194286 | 23,59 | -1964 | 3,83 |

| Денежные средства | 17358 | 1,75 | 8154 | 0,87 | 20461 | 2,48 | 3103 | 0,74 |

| Активов всего, тыс. руб. | 993144 | 100,00 | 933943 | 100,00 | 823576 | 100,00 | -169568 | 0,00 |

Изменения структуры имущества ОАО «Электроагрегат» представлена на рисунке 3.

Рисунок 3 - Изменение структуры имущества ОАО «Электроагрегат»

В структуре имущества ОАО «Электроагрегат» наибольший удельный вес принадлежит оборотным активам, что говорит о достаточно большом уровне ликвидности баланса предприятия и оптимальной потенциальной платежеспособности. Кроме того отмечается снижение доли оборотных активов в имуществе предприятия в период с 2008 года по 2010 год, когда их доля уменьшилась с 82,78% до 77,93% при одновременном увеличении удельного веса оборотных активов с 17,22% до 22,07%. После изучения состава и структуры имущества ОАО «Электроагрегат» целесообразно будет провести анализ состава и структур источников формирования имущества. Для этого обратимся к материалам таблицы 7.

Таблица 7 - Состав и структура источников формирования имущества ОАО «Электроагрегат»

| Статьи и разделы пассива баланса | 2008 | 2009 | 2010 | Отклонение 2010 - 2008 (+,-) | ||||

| тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | тыс. руб. | в % к итогу | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Собственный капитал | 173979 | 17,52 | 175063 | 18,74 | 180632 | 21,93 | 6653 | 4,41 |

| Заемный капитал | 819165 | 82,48 | 758880 | 81,26 | 642944 | 78,07 | -176221 | -4,41 |

| долгосрочные обязательства | 24880 | 2,51 | 23538 | 2,52 | 22214 | 2,70 | -2666 | 0,19 |

| краткосрочные обязательства | 794285 | 79,98 | 735342 | 78,74 | 620730 | 75,37 | -173555 | -4,61 |

| кредиторская задолженность | 449697 | 45,28 | 431779 | 46,23 | 410553 | 49,85 | -39144 | 4,57 |

| займы кредиты | 342990 | 34,54 | 300081 | 32,13 | 205128 | 24,91 | -137862 | -9,63 |

| Пассивов всего, тыс. руб. | 993144 | 100,00 | 933943 | 100,00 | 823576 | 100,00 | -169568 | 0,00 |

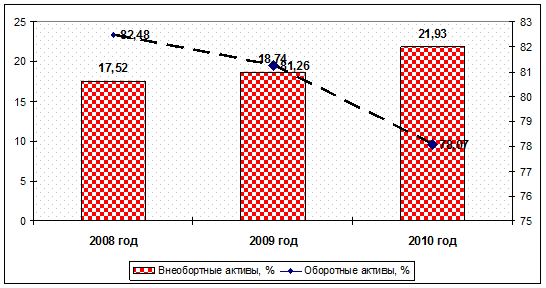

Материалы таблицы 7 позволяют сделать вывод о том, что в ОАО «Электроагрегат» происходит уменьшение стоимости пассивов, которые в 2010 году снизились по сравнению с 2008 годом на 17,07% или на 169568 тысяч рублей. Данный факт обусловлен как увеличением стоимости собственного капитала - в 2010 году оказался выше уровня 2008 года на 3,82% или на 6653 тысяч рублей при одновременном уменьшении стоимости привлеченного капитала - в 2010 году оказался ниже уровня 2008 года на 21,51% или на 176221 тысяч рублей. Динамика структуры источников формирования имущества ОАО «Электроагрегат» представлена на рисунке 4.

Рисунок 4 - Изменение структуры источников формирования имущества ОАО «Электроагрегат»

На основе материалов таблицы 7 можно отметить, что в структуре пассивов ОАО «Электроагрегат» на протяжении всего изучаемого промежутка времени в структуре пассивов предприятия наибольший удельный вес принадлежит заемному капиталу, что говорит о не высоком уровне финансовой устойчивости и финансовой независимости от внешних источников финансирования.

Кроме того обращает на себя снимание увеличение доли собственного капитала в общей величине капитала предприятия в период с 2008 года по 2010 год, когда его доля увеличилась с 17,52% до 21,93% при одновременном уменьшении удельного веса привлеченного капитала с 82,48% до 78,07%

Следующим этапом анализа показателей бухгалтерской финансовой отчетности ОАО «Электроагрегат» является изучение показателей финансовой устойчивости. Для этого обратимся к данным таблицы 8.

Таблица 8 - Анализ финансовой устойчивости ОАО «Электроагрегат» с помощью абсолютных показателей

| Показатели | 2008 | 2009 | 2010 |

| 1 | 2 | 3 | 4 |

| Общая величина запасов и затрат (ЗЗ) | 603710 | 474246 | 426257 |

| Наличие собственных оборотных средств (СОС) | 2963 | -17779 | -1140 |

| Функционирующий капитал (КФ) | 27843 | 5759 | 21074 |

| Общая величина источников (ВИ) | 993144 | 933943 | 823576 |

| Излишек (+) или недостаток (-) СОС (Фс= СОС-ЗЗ) | -600747 | -492025 | -427397 |

| Излишек (+) или недостаток (-) собственных и долгосрочных заёмных источников (Фт=КФ-33) | -575867 | -468487 | -405183 |

| Излишек (+) или недостаток (-) общей величины основных источников (Фо=ВИ-ЗЗ) | 389434 | 459697 | 397319 |

| Трехкомпонентный показатель (S) | {0,0,1} | {0,0,1} | {0,0,1} |

В ОАО «Электроагрегат» трёхкомпонентный показатель финансовой ситуации в 2008-2010 годах равен S={0,0,1}, что дает повод считать предприятие финансово неустойчивым.

Анализ финансовой устойчивости ОАО «Электроагрегат» с помощью относительных показателей проведем в таблице 9.

Таблица 9 - Анализ финансовой устойчивости ОАО «Электроагрегат» с помощью относительных показателей

| Наименование показателя | Рекомендуемое значение | 2008 | 2009 | 2010 |

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент концентрации собственного капитала | ³ 0,5 | 0,175 | 0,187 | 0,219 |

| Коэффициент финансовой зависимости | > 1 | 5,708 | 5,335 | 4,559 |

| Коэффициент маневренности собственного капитала | > 0,5 | 8,301 | 5,662 | 6,912 |

| Коэффициент концентрации привлеченного капитала | £ 0,5 | 0,825 | 0,813 | 0,781 |

| Коэффициент структуры долгосрочных вложений | - | 0,030 | 0,031 | 0,035 |

| Коэффициент структуры привлеченного капитала | - | 0,970 | 0,969 | 0,965 |

| Коэффициент соотношения привлеченного и собственного капитала | < 0,5 | 4,708 | 4,335 | 3,559 |

На основе материалов таблицы 9 можно отметить, что за изучаемые три года данный коэффициент концентрации собственного капитала увеличился на 0,044 пункта, что дает повод говорить о росте финансовой независимости предприятия. В итоге на основании всего вышесказанного о данном коэффициенте можно сделать вывод о том, что большая часть имущества предприятия формируется за счёт привлеченного капитала. Исходя из всего вышесказанного можно отметить, что коэффициент концентрации собственного капитала в 2008-2010 годах ниже минимального рекомендуемого значения, из чего следует, что большинство обязательств хозяйствующего субъекта не могут перекрываться его собственными средствами.

Коэффициент концентрации привлечённого капитала показывает значимость и долю привлечённых средств в имуществе ОАО «Электроагрегат». Его уменьшение с 2008 по 2010 годы на 0,044 пунктов свидетельствует об ослаблении финансовой зависимости предприятия, понижении риска финансовых затруднений в будущие периоды, повышении гарантий погашения предприятием своих обязательств. На рисунке 5 отразим динамику изменения основных коэффициентов финансовой устойчивости ОАО «Электроагрегат».

Рисунок 5 - Динамика изменения основных коэффициентов финансовой устойчивости ОАО «Электроагрегат»

Коэффициент структуры привлечённого капитала показывает долю краткосрочных обязательств в общей величине привлечённого капитала. Величина данного показателя в 2008-2010 годах выше 0,5, что позволяет говорить о значительной части краткосрочных пассивов в общей величине привлечённого капитала.

В ОАО «Электроагрегат» величина данного коэффициента выше рекомендуемого значения, и при этом отмечается снижение данного показателя в период с 2008 по 2010 год на 1,149 пункта, что позволяет заключить, что большая часть деятельности предприятия финансируется за счет привлеченных средств, но существует тенденция по росту финансовой независимости предприятия.

Одним из основных направлений анализа ликвидности и платежеспособности ОАО «Электроагрегат» является проведение анализа ликвидности баланса, который заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке убывания с обязательствами по пассиву, объединенными по срокам их погашения в порядке возрастания сроков. Ликвидность это способ поддержания платёжеспособности. Для ОАО «Электроагрегат» более важным является наличие денежных средств, нежели прибыли. Их отсутствие на счетах в банке в силу объективных особенностей кругооборота средств может привести к кризисному финансовому состоянию. Предприятие может быть платёжеспособным на отчётную дату, но при этом иметь неблагоприятные возможности в будущем, и наоборот.

Ликвидность баланса предполагает изыскание платёжных средств только за счёт внутренних источников (реализации активов). Но ОАО «Электроагрегат» может привлечь заёмные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности. Следовательно, ликвидность баланса - основа (фундамент) платёжеспособности и ликвидности ОАО «Электроагрегат». Иными словами, ликвидность - это способ поддержания платёжеспособности. Но в тоже время, если предприятие имеет высокий имидж и постоянно является платёжеспособным, то ему легче поддерживать свою ликвидность.

В качестве источника информации для анализа ликвидности баланса ОАО «Электроагрегат» будут использованы материалы бухгалтерской финансовой отчетности предприятия за 2008-2010 годы. Анализ ликвидности баланса проведем в таблице 10.

Таблица 10 - Анализ ликвидности баланса ОАО «Электроагрегат»

| Статьи баланса | Значение показателя | ||

| 2008 | 2009 | 2010 | |

| 1 | 2 | 3 | 4 |

| 1. Наиболее ликвидные активы | 17358 | 8154 | 20461 |

| 2. Быстрореализуемые активы | 196250 | 256663 | 194286 |

| 3. Медленно реализуемые активы | 603710 | 474246 | 426257 |

| 4. Труднореализуемые активы | 171016 | 192842 | 181772 |

| 1. Наиболее срочные обязательства | 449697 | 431779 | 410553 |

| 2. Краткосрочные пассивы | 794285 | 735342 | 620730 |

| 3. Долгосрочные пассивы | 24880 | 23538 | 22214 |

| 4. Постоянные пассивы | 173979 | 175063 | 180632 |

| Платежный излишек или недостаток | -432339 | -423625 | -390092 |

| -598035 | -478679 | -426444 | |

| 578830 | 450708 | 404043 | |

| -2963 | 17779 | 1140 | |

Неравенство А1  П1 показывает текущую ликвидность. В ОАО «Электроагрегат» это неравенство не выполняется на протяжении всего изучаемого промежутка времени. Следовательно, это означает, что предприятие не обладает достаточными денежными средствами, чтобы покрыть срочные обязательства, то есть кредиторскую задолженность и кредиты банка, то есть неплатежеспособно. На основе материалов таблицы 8 можно отметить, что ОАО «Электроагрегат» обладает быстрореализуемыми активами в не достаточном объеме, что подтверждается не соблюдением неравенства А2

П1 показывает текущую ликвидность. В ОАО «Электроагрегат» это неравенство не выполняется на протяжении всего изучаемого промежутка времени. Следовательно, это означает, что предприятие не обладает достаточными денежными средствами, чтобы покрыть срочные обязательства, то есть кредиторскую задолженность и кредиты банка, то есть неплатежеспособно. На основе материалов таблицы 8 можно отметить, что ОАО «Электроагрегат» обладает быстрореализуемыми активами в не достаточном объеме, что подтверждается не соблюдением неравенства А2  П2. Это может свидетельствовать о том, что не обеспечивается своевременная отгрузка товаров.

П2. Это может свидетельствовать о том, что не обеспечивается своевременная отгрузка товаров.

Сравнение медленно реализуемых активов с долгосрочными обязательствами показывает перспективную ликвидность. Так как неравенство А3 П3 соблюдается в 2008 и 2010 годах, то можно сделать вывод о том, что ОАО «Электроагрегат» сможет в определенной мере рассчитать по своим обязательствам в случает реализации запасов продукции. Не соответствие данных неравенству А4 П4 в 2009 и 2010 годах говорит о том, что большинство затрат ОАО «Электроагрегат» не сможет покрыть за счет собственных средств. Показатели данного неравенства также говорят о том, что у предприятия отсутствую собственные оборотные средства. В итоге на основе материалов таблицы 8 можно сделать вывод что баланс предприятия ОАО «Электроагрегат» нельзя считать ликвидным, так как выполняет только одно из четырех условий ликвидности баланса.

Расчет относительных показателей ликвидности и платежеспособности ОАО «Электроагрегат» проведем в таблице 11.

Таблица 11 - Относительные показатели ликвидности и платежеспособности ОАО «Электроагрегат»

| Наименование показателя | Рекомендуемое значение | 2008 | 2009 | 2010 |

| 1 | 2 | 3 | 4 | 5 |

| Маневренность собственных оборотных средств | _ | 51,870 | 172,112 | 59,243 |

| Коэффициент текущей ликвидности | ³ 1,5-2,0 | 1,035 | 1,008 | 1,034 |

| Коэффициент быстрой ликвидности | ³ 0,5-0,7 | 0,269 | 0,360 | 0,346 |

| Коэффициент абсолютной ликвидности | ³ 0,2-0,5 | 0,022 | 0,011 | 0,033 |

| Собственные оборотные средства | - | 27843 | 5759 | 21074 |

| Доля собственных оборотных средств в общей их сумме | ³ 0,1 | 0,034 | 0,008 | 0,033 |

| Доля оборотных средств в активах | Опт. 0,4-0,5 | 0,828 | 0,794 | 0,779 |

| Доля собственных оборотных средств в покрытии запасов | - | 0,046 | 0,012 | 0,049 |

На основе материалов таблицы 11 можно сделать вывод, что в ОАО «Электроагрегат» за период с 2008 по 2010 год коэффициент абсолютной ликвидности увеличился на 0,011 пункта. При этом в ОАО «Электроагрегат» в 2008-2010 годах значение коэффициента абсолютной ликвидности было ниже минимального нормативного значения. В этих условиях текущая платёжеспособность предприятия практически полностью зависит от надёжности дебиторов.

В тоже время за анализируемый промежуток времени уточненный коэффициент ликвидности увеличился на 0,077 пункта. При этом в ОАО «Электроагрегат» уточнённый коэффициент ликвидности в 2008-2010 годах был ниже своего нормативного значения. Этот факт даёт повод утверждать о том, что изучаемое предприятие не в состоянии погасить текущие обязательства за счёт ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Такая ситуация вызвана достаточной величиной у предприятия денежных средств, высоколиквидных ценных бумаг, и необходимой величины дебиторской задолженности по краткосрочным обязательствам.

В ОАО «Электроагрегат» коэффициент текущей ликвидности ниже минимального оптимального значения. При этом стоит отметить, что в 2010 году происходит снижение данного коэффициента по сравнению с 2008 годом на 0,001 пункта. Этот факт позволяет говорить о том, что изучаемое предприятие имеет низкие платёжные возможности и не сможет рассчитаться по краткосрочным обязательствам своевременно в случае возникновения данной необходимости.

Позитивным фактором является наличие в организации в 2008- 2010 годах собственных оборотных средств, однако на протяжении изучаемых трёх лет происходит их уменьшение на 6769 тысяч рублей, что естественным образом ведем к снижению их доли в покрытии запасов и доли в общей величине оборотных средств организации. В целом можно сказать, что значение коэффициентов обеспеченности запасов собственными оборотными средства и доли собственных оборотных средств в общей величине оборотных средств организации относительно малы и позволяют говорить о не достаточно высоком их уровне.

Динамику изменения основных коэффициентов ликвидности и платежеспособности ОАО «Электроагрегат» можно проследить на рисунке 6.

Рисунок 6 - Динамика изменения основных коэффициентов ликвидности и платежеспособности ОАО «Электроагрегат»

Оценку показателей деловой активности ОАО «Электроагрегат» проведем в таблице 12.

Материалы таблицы 12 показывают, что изменение деловой активности ОАО «Электроагрегат» способствовал уменьшению операционного цикла на 20,76 дня и финансового цикла на 27,13 дня. Данные изменения обусловлены следующими причинами:

увеличение общего коэффициента оборачиваемости в 2010 году по сравнению с 2008 годом на 0,19 оборота, что привело к уменьшению продолжительности одного оборота оборотных средств предприятия на 20,14 дней;

коэффициент оборачиваемости дебиторской задолженности уменьшился на 0,93 оборота, что привело к росту продолжительности цикла оборачиваемости дебиторской задолженности на 7,20 дня;

коэффициент оборачиваемости производственных запасов уменьшился на 0,54 оборота, что привело к увеличению времени оборачиваемости производственных запасов на 27,96 дня;

коэффициент оборачиваемости кредиторской задолженности уменьшился на 0,17 оборота, что привело к увеличению продолжительности оборота кредиторской задолженности на 6,37 дня.

Таблица 12 - Оценка показателей деловой активности в ОАО «Электроагрегат»

| Показатели | 2008 | 2009 | 2010 | Отклонение 2010- 2008. (+,-) |

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент оборачиваемости общий в оборотах | 1,76 | 1,34 | 1,95 | 0,19 |

| Длительность одного оборота в днях | 207,78 | 272,91 | 187,64 | -20,14 |

| Оборачиваемость средств в расчётах, в оборотах. | 7,36 | 3,86 | 6,43 | -0,93 |

| Оборачиваемость средств в расчётах, в днях. | 49,60 | 94,51 | 56,80 | 7,20 |

| Оборачиваемость производственных запасов, в оборотах. | 2,39 | 2,09 | 2,93 | 0,54 |

| Оборачиваемость производственных запасов, в днях. | 152,58 | 174,64 | 124,62 | -27,96 |

| Коэффициент погашаемости дебиторской задолженности. | 0,14 | 0,26 | 0,16 | 0,02 |

| Оборачиваемость кредиторской задолженности, в оборотах | 3,212 | 2,296 | 3,041 | -0,17 |

| Оборачиваемость кредиторской задолженности, в днях | 113,65 | 159,00 | 120,03 | 6,37 |

| Операционный цикл, дней | 202,18 | 269,15 | 181,42 | -20,76 |

| Финансовый цикл, дней | 88,52 | 110,15 | 61,39 | -27,13 |

В целом можно сделать вывод, что изменение уровня деловой активности ОАО «Электоагрегат» в период с 2008 по 2010 годы способствовало уменьшению операционного цикла на 20,76 дней и финансового цикла на 27,13 дней.

|

из

5.00

|

Обсуждение в статье: Анализ уровня финансового состояния ОАО «Электроагрегат» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы