|

Главная |

РАСЧЕТ ДОХОДОВ ОТ ПРОИЗВОДСТВЕННО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

|

из

5.00

|

Все доходы предприятия складываются из доходов, получаемых от оказания услуг, доходов от операционной деятельности (реализация товарно-материальных ценностей, основных фондов, нематериальных активов), а также внереализационных доходов, под которыми подразумеваются признанные и уплаченные пени и штрафы, проценты за хранение денежных средств на счетах в банке и т.д.

Д = Дэ+Доп+Двнр(41)

где  - доходы от эксплуатации ПС,

- доходы от эксплуатации ПС,  - доходы внереализационные; Доп – операционные доходы. Доходы от эксплуатации ПС для АТП:

- доходы внереализационные; Доп – операционные доходы. Доходы от эксплуатации ПС для АТП:

Дэ = Тт*Огр(42)

Дэ = 42 841* 84 = 3 598 644 (руб.).

Рассчитанные таким образом доходы являются базой для расчета налоговых и других отчислений из выручки от основной деятельности.

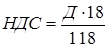

- Налог на добавленную стоимость составляет:

(43)

(43)

НДС = = 3 598 644 * 18 / 118 = 548 946 (руб.).

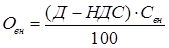

- Единый платеж в республиканский фонд поддержки производителей с/х продукции, продовольствия и аграрной науки:

(44)

(44)

Овн = (3 598 644 - 548 946) * 1 / 100 = 30 497 (руб.).

Балансовая прибыль от эксплуатации подвижного состава определяется:

Пэ = ВР – НДС - Овн – З(45)

Пэ = 3 598 644 –- 548 946–30 497 – 2 515 677 =503 524 (руб.).

Доходы от инвестиционной деятельности: для нашего предприятия они равны 10% от доходов по основному виду деятельности.

Доп = 3 598 644 *10 / 100 = 359 864 (руб.).

Далее рассчитываются налоги и отчисления из выручки от операционной деятельности.

- Налог на добавленную стоимость составляет:

НДС = 359 864 *18 / 118 = 54 894 (руб.).

- Единый платеж в республиканский фонд поддержки производителей с/х продукции, продовольствия и аграрной науки:

Овн = (359 864 – 54 894 )*1 / 100 =3 050(руб.).

Балансовая прибыль от операционной деятельности организации равна:

Поп = Доп – НДС – Овн - Роп(46)

где Роп – расходы от инвестиционной деятельности, которые равны 3% от расходов на перевозку.

Роп=2 515 677 * 3%=75 470(руб.).

Поп =359 864 – 54 894 – 3 050–75 470= 226 450 (руб.).

Доходы от внереализационной деятельности: они равны 5% от доходов по основному виду деятельности. Таким образом, внереализационные доходы равны:

Двнр = 3598644 * 5 / 100 = 179 932(руб.).

Рассчитаем налоги и отчисления.

- Налог на добавленную стоимость:

НДС = 179 932*18/118 = 27 447 (руб.)

- Единый платеж в республиканский фонд поддержки производителей с/х продукции, продовольствия и аграрной науки:

Овн = (179 932–27 447 ) * 1 / 100 = 1 525 (руб.)

Прибыль от внереализационной деятельности предприятия равна:

Пвнр = Двнр – НДС – Овн – Рвнр(47)

где Рвнр – внереализационные расходы.

На данном предприятии внереализационные расходы составляют 0,2% от расходов на перевозку:

Рвнр =2 515 677 * 0,2%= 5 031 (руб.)

Пвнр =179 932–27 447 –1 525 -5 031 = 145 929 (руб.)

Общее значение прибыли, получаемой предприятием ото всех видов деятельности, равно:

П = Пэ + Поп + Пвнр(48)

Следовательно, налогооблагаемая прибыль предприятия за рассматриваемый период (за смену) равна:

П = 503 524 + 226 450 +145 929 = 875 903 (руб.).

|

из

5.00

|

Обсуждение в статье: РАСЧЕТ ДОХОДОВ ОТ ПРОИЗВОДСТВЕННО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы