|

Главная |

РАСЧЕТ НАЛОГОВ И ПЛАТЕЖЕЙ

|

из

5.00

|

Любое предприятие, независимо от вида деятельности, которой оно занимается, обязано платить налоги государству в соответствии с законодательством страны, в которой они осуществляют свою хозяйственную деятельности. По законам нашей страны из прибыли организации платят налог на недвижимость, налог на прибыль, транспортный сбор (установлен Министерством транспорта и коммуникаций в размере 3%).

Налог на недвижимость:

Нн = Сост*СН/100*Др(49)

где  - остаточная стоимость основных фондов;

- остаточная стоимость основных фондов;

- ставка налога. Она составляет 1%.

- ставка налога. Она составляет 1%.

Налог на недвижимость начисляется поквартально в размере ¼ от годовой ставки, а уплачивается помесячно в размере 1/3 квартальной ставки.

Нн = (270 000 000 - 42 353) * 1 / 100 / 255 = 10 587 *8 = 84 696 (руб.).

Промежуточное значение прибыли (Ппр1) равно разности балансовой прибыли и налога на недвижимость.

Ппр1 = 875 903 – 84 696 = 791 207 (руб.).

Следующим налогом, уплачиваемым из прибыли, является налог на прибыль:

Нп = Ппр1 * Сп/100%(50)

где Сп – ставка по налогу на прибыль (24%);

Нп = 791 207 * 24/100 = 189 890 (руб.).

Прибыль, остающаяся в распоряжении предприятия после уплаты данного налога, определяется:

Просп = Ппр1 – Нп(51)

Просп = 791 207 – 189 890 = 601 317 (руб.).

Транспортный сбор рассчитывается по формуле:

ТРсбор = Просп * Стр.с./100(52)

где Стр.с. – ставка транспортного сбора (3%).

ТРсбор = 601 317 * 3 / 100 = 18 040 (руб.)

В итоге, можно рассчитать чистую прибыль предприятия:

ЧП = Просп – ТРсбор(53)

ЧП = 601 317 – 18 040 = 583 277 (руб.).

Однако прибыль, как абсолютная величина результатов производственной деятельности, не в полной мере характеризует степень эффективности работы предприятия. А вот рентабельность, как относительная величина, более полно характеризует этот показатель.

Рентабельность отражает сумму прибыли с каждого рубля стоимости основных производственных фондов.

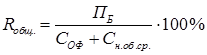

Общая рентабельность рассчитывается:

(54)

(54)

где Пб – балансовая прибыль предприятия, руб. (875 903 руб.);

Соф – стоимость основных фондов предприятия, руб. (для данного предприятия равна 2 370 292 руб./смену);

Сн. об. ср. – стоимость нормируемых оборотных средств, руб.

Оборотные средства в зависимости от метода планирования и источников образования делятся на две группы:

1. нормируемые,

2. ненормируемые.

Нормируемыми оборотными средствами являются те их элементы, на которые устанавливается плановый норматив.

На автотранспортных предприятиях к числу нормируемых относятся оборотные средства, функционирующие в сфере производства:

- производственные запасы (все виды топлива, автомобильные шины, запасные части и агрегаты, материалы для эксплуатации и ремонта автомобилей и других нужд, малоценные и быстроизнашивающиеся предметы (инструменты, оборудование, приспособления, инвентарь, спецодежда и т.д.),

- незавершенное производство,

- расходы будущих периодов.

Следовательно, стоимость нормируемых оборотных средств предприятия равна сумме стоимости топлива, смазочных и других эксплуатационных материалов, затрат на ремонт шин, материальных затрат на ремонт и техническое обслуживание подвижного состава. Таким образом, Сн. об. ср. на данном предприятии равно 867 363 руб./смену.

Rобщ = (875 903 / (2 370 292 + 867 363)) * 100% = 27,05 %

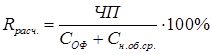

Расчетная рентабельность:

(55)

(55)

Rрасч = (583 277 / (2 370 292 + 867 363)) * 100% = 18,02 %

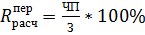

Рентабельность перевозок рассчитывается:

(56)

(56)

Rрасчпер = (583 277 / 2 515 677) * 100% = 23,19 %

Rобщпер = (Пб/З)*100%(57)

Rобщпер = (875 903 / 2 515 677) * 100% = 34,82 %

ЗАКЛЮЧЕНИЕ

Основным назначением предприятий автомобильного транспорта является осуществление перевозок пассажиров и грузов.

В данной контрольной работе был выполнен технологический расчет комплексного автотранспортного предприятия на 8 автомобилей МАЗ-5336А3-320.

В первой части работы были рассчитаны основные показатели транспортной работы предприятия.

Также в данном разделе были определены статьи затрат себестоимости перевозки груза. Основными из них являются:

а) заработная плата всех работников предприятия за смену – 593 311 руб.;

б) затраты на топливо - 728 160 руб.;

в) амортизационные отчисления на полное восстановление основных производственных фондов – 599 624 руб.;

г) накладные (общехозяйственные) расходы – 200 442 руб.

Полная себестоимость перевозок на предприятии составила 2 515 677 рубля за смену.

Во втором разделе работы были определены тарифы на перевозку груза. В третьем разделе данной работы были рассчитаны доходы предприятия по различным видам деятельности. И в последнем четвертом разделе были рассчитаны основные налоги, уплачиваемые предприятием из прибыли. Чистая прибыль, остающаяся в распоряжении предприятия, равна 583 277 рублей за смену.

Также в данном разделе был определен основной финансовый показатель работы предприятия – рентабельность. Общая рентабельность для данного предприятия равна 27,05 %, что является достаточно высоким показателем. Показатель общей рентабельности перевозок равен 34,82 %.

|

из

5.00

|

Обсуждение в статье: РАСЧЕТ НАЛОГОВ И ПЛАТЕЖЕЙ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы