|

Главная |

Анализ финансового состояния ОАО «Центростиль»

|

из

5.00

|

Для анализа финансового состояния будем использовать данные бухгалтерского баланса за 2006 год (приложение 3) и отчет о прибылях и убытках за тот же период времени (приложение 4)

Для характеристики источников формирования запасов и затрат применяются несколько показателей, отражающих различные виды источников:

· наличие собственных оборотных средств;

· наличие собственных и долгосрочных заемных источников формирования запасов и затрат или функционирующий капитал;

· общая величина основных источников формирования запасов и затрат.

Для объективного финансового анализа можно использовать метод относительных показателей. Обобщенная оценка финансовых коэффициентов организации представлена ниже в табл. 4.

1. Коэффициент автономии (Кавт) характеризует долю собственного капитала организации в общей сумме средств, авансированных в ее деятельность, и отражает степень независимости организации от заемных средств. Чем выше значение этого коэффициента, тем больше финансовая устойчивость, стабильность и независимость от внешних кредиторов организации. Увеличение этого коэффициента должно осуществляться преимущественно за счет прибыли, оставшейся в распоряжении организации. Расчет: [18]

Расчет:

Нормальное значение коэффициента – 0,6. Если Кавт за отчетный период превышает 0,6, значит, предприятие обладает высокой степенью финансовой самостоятельности.

2. Коэффициент соотношения заемных и собственных средств (К з/с) является обратным по отношению к коэффициенту финансовой неустойчивости и дает наиболее общую оценку финансовой устойчивости предприятия. Но имеет довольно простую интерпретацию: если его значение равно 0,31, то на каждый рубль собственных средств, вложенных в активы предприятия, приходится 31 коп. заемных средств. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости, и наоборот.

Расчет:

(3.4)

(3.4)

Расчет:

Нормальное значение – Кз/с < 1.

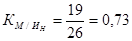

3. Коэффициент соотношения мобильных и иммобилизованных средств (Kм/и):

(3.5)

(3.5)

Расчет:

Величина Км/и ограничивает сверху значение Kз/с.

Коэффициенты первого блока отражают степень финансовой самостоятельности предприятия. Финансовое положение предприятия находится в состоянии нормальной финансовой независимости, когда его хозяйственная деятельность обеспечивается большей частью собственными средствами.

4. Коэффициент маневренности (Кмн) показывает, какая часть источников собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать собственными средствами. Или какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована.

Расчет:

(3.6)

(3.6)

Расчет:

Значение этого показателя варьируется в зависимости от структуры капитала и отраслевой принадлежности организации. Оптимальное значение Кмн – 0,5.

5. Коэффициент ликвидности оборотных средств (Клос) характеризует состояние оборотных средств предприятия. Расчет:

(3.7)

(3.7)

Расчет:

Из значения Клос можно сделать вывод о достаточности свободной наличности на предприятии.

Блок 2 представлен двумя коэффициентами, которые характеризуют способность предприятия управлять собственными средствами, сосредотачивать их в нужное время и использовать в требуемом направлении.

6. Коэффициент обеспеченности запасов и затрат собственными источниками формирования (Коб.зап) отражает способность предприятия самофинансировать свою хозяйственную деятельность и осуществлять расширенное воспроизводство.

Расчет:

(3.8)

(3.8)

Расчет:

Нормальным считается значение Коб.зап >= 0,6-0,8.

Значение Коб.зап ограничивается снизу значениями коэффициента автономии источников формирования запасов и затрат (Кавт.зап), чтобы предприятие не оказалось на грани банкротства.

7. Коэффициент автономии источников формирования запасов и затрат (Кавт.зап) отражает долю собственных оборотных средств в общей сумме основных источников формирования запасов и затрат. Расчет:

(3.9)

Расчет:

Коэффициенты блока 3 характеризуют способность предприятия формировать запасы и затраты за счет собственных оборотных средств.

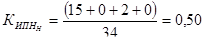

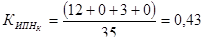

8. Коэффициент имущества производственного назначения (Кипн) — важная характеристика структурного состава средств предприятия.

Расчет:

(3.10)Расчет:

(3.10)Расчет:

Нормальным считается значение Кипн >= 0,5.

Блок 4 включает в себя коэффициент, характеризующий степень соответствия состава имущества предприятия его уставной (производственной) деятельности.

9. Коэффициент долгосрочного привлечения заемных средств (Кдзс) отражает финансово-инвестиционную стратегию развития, характеризует структуру капитала, показывает долю привлечения долгосрочных кредитов и займов для финансирования активов наряду с собственными средствами. Рост этого показателя в динамике — негативная тенденция, означающая, что организация все более зависит от внешних инвесторов. Расчет:

(3.11)

(3.11)

Расчет:

10. Коэффициент краткосрочной задолженности (Ккратк.зд) характеризует преимущественно текущие тенденции, складывающиеся в финансово-хозяйственной деятельности предприятия, и отражает долю краткосрочных обязательств в общей сумме всех его обязательств. Расчет:

(3.12)

(3.12)

Расчет:

11. Коэффициент кредиторской задолженности и прочих обязательств (Ккред.зд) отражает долю соответствующих обязательств в общей сумме обязательств предприятия.

Расчет:  (3.13)

(3.13)

Расчет:

В блоке 5 сосредоточены более частные коэффициенты, характеризующие структуру заемных средств предприятия. Их использование целесообразно при финансировании капитальных вложений и формировании запасов и затрат.

Запас собственных средств – это запас финансовой устойчивости при условии того, что собственные средства превышают заемные.

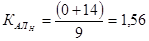

12. Коэффициент абсолютной ликвидности (Кал) равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств предприятия.

Расчет:  (3.14)

(3.14)

Расчет:

Кал показывает, что часть краткосрочной задолженности предприятие может погасить в ближайшее время. Нормальные значения коэффициента — Кал ≥ (0,2-0,7).

13. Коэффициент ликвидности (Кл) отражает платежные возможности предприятия при условии своевременного расчета с должниками (дебиторами). Расчет:

(3.15)

(3.15)

Расчет:

Нормальные значения коэффициента — Кл >= (0,8-1,0).

14. Коэффициент покрытия (Кп) характеризует прогнозируемые платежные возможности предприятия при условии погашения дебиторской задолженности и благоприятном сбыте готовой продукции. Расчет:

(3.16)

(3.16)

Расчет:

Нормальное ограничение показателя — Кп ≥ 2.

Коэффициенты блока 6 характеризуют текущую и прогнозируемую платежеспособность предприятия.

Анализ финансовых коэффициентов представлен в результирующей аналитической таблице (табл. 4).

Таблица 4

Обобщенная оценка финансовых коэффициентов организации

| № п/п | Финансовые коэффициенты | Нормальные ограничения | 2006 г. | |||

| На начало отчетного периода | На конец отчетного периода | Изменения (+/-) | ||||

| Блок 1 | ||||||

| 1 | Коэффициент автономии (Кавт) | > 0,6 | 0,76 | 0,71 | -0,05 | |

| 2 | Коэффициент соотношения собственных и заемных средств (Кс/з) | min (1;Км/и) | 0,31 | 0,40 | +0,09 | |

| 3 | Коэффициент соотношения собственных и иммобилизованных средств (Км/и) | - | 0,73 | 0,92 | +0,19 | |

| Блок 2 | ||||||

| 4 | Коэффициент маневренности (Кмн) | 0,5 | 0,27 | 0,08 | -0,19 | |

| 5 | Коэффициент ликвидности оборотных средств (Клос) | - | 0,74 | 0,87 | +0,13 | |

| Блок 3 | ||||||

| 6 | Коэффициент обеспечения запасов и затрат собственными источниками формирования (Коб.зап) | >= 0,6 – 0,8 | 5,50 | 4,33 | -1,17 | |

| 7 | Коэффициент автономии источников формирования запасов и затрат (Кавт.зап) | - | 1,10 | 1,44 | +0,34 | |

| Блок 4 | ||||||

| 8 | Коэффициент имущества производственного назначения (Кипн) | >= 0,5 | 0,50 | 0,43 | -0,07 | |

| Блок 5 | ||||||

| 9 | Коэффициент долгосрочного привлечения заемных средств (Кдзс) | - | -0,04 | -0,19 | -0,15 | |

| 10 | Коэффициент краткосрочной задолженности (Ккрот.зд) | - | 1,13 | 1,4 | +0,27 | |

| 11 | Коэффициент кредиторской задолженности и прочих обязательств (Ккред.зд) | - | 1,13 | 1,4 | +0,27 | |

| Блок 6 | ||||||

| 12 | Коэффициент абсолютной ликвидности (Кал) | >= 0,2 – 0,7 | 1,56 | 1,43 | -0,13 | |

| 13 | Коэффициент ликвидности (Кл) | > 0,8 – 1,0 | 1,89 | 1,43 | -0,46 | |

| 14 | Коэффициент покрытия (Кп) | >= 2 | 2,11 | 1,64 | -0,47 | |

Баланс – это форма бухгалтерской отчетности, содержащая информацию об имуществе организации и источниках его формирования на определенную дату. Это упорядоченная совокупность моментных данных, которая не дает представления о состоянии организации в течение всего отчетного периода. Поэтому возникает необходимость изучить динамику основных показателей с целью установления тенденций и закономерностей развития.

Цель анализа баланса – оценка финансового и имущественного положения организации на данный период и разработка рекомендаций по его улучшению.

Анализ активов дает возможность определить основные показатели, характеризующие производственно-хозяйственную деятельность. Актив баланса дает информацию об общей сумме капитала предприятия и его размещении. Его изучение происходит по статьям баланса и в целом по группам статей. Проведем анализ актива бухгалтерского баланса в табл. 5.

Таблица 5

Анализ актива баланса

| Статьи актива баланса | На начало отчетного года | На конец отчетного года | Прирост | |||

| сумма, т. р. | уд. вес, % | сумма, т. р. | уд. вес, % | сумма, т. р | уд. вес, % | |

| 1 | 2 | 3 | 4 | 4 | 5 | 6 |

| 1. Внеоборотные активы | 15 | 44,12 | 12 | 34,29 | -3 | -9,83 |

| Основные средства (01, 02) | ||||||

| Нематериальные активы (04,05) |

|

|

|

| ||

| Доходные вложения в нематериальные ценности (02, 03) |

|

|

|

| ||

| Вложения во внеоборотные активы (07, 08) | 0,00 | 0,00 | 0 | 0,00 | ||

| Прочие внеоборотные активы |

|

|

|

| ||

| ИТОГО по разделу 1 | 15 | 44,12 | 12 | 34,29 | -3 | -9,83 |

| 2. Оборотные активы | 2 | 5,88 | 3 | 8,57 | 1 | 2,69 |

| Запасы и затраты | ||||||

| В том числе: | 2 | 5,88 | 3 | 8,57 | 1 | 2,69 |

| сырье, материалы и другие ценности (10, 14, 15, 16) | ||||||

| животные на выращивании и откорме (11) |

|

|

|

| ||

| незавершенное производство (издержки обращения) (20, 21, 23, 29, 44) | 0,00 | 0 | 0,00 | 0 | 0,00 | |

| прочие запасы и затраты |

|

|

|

| ||

| Налоги по приобретенным ценностям (18, 76) | 0,00 | 0 | 0,00 | 0 | 0,00 | |

| Готовая продукция и товары (40, 41, 43) | 0,00 | 0 | 0,00 | 0 | 0,00 | |

| Товары отгруженные, выполненные работы, оказанные услуги (45, 46) | 0,00 | 0 | 0,00 | 0 | 0,00 | |

| Дебиторская задолженность | 3 | 8,82 | 0 | 0,00 | -3 | -8,82 |

| В том числе: |

|

|

|

|

|

|

| расчеты с покупателями и заказчиками (62, 63) | ||||||

| расчеты с учредителями по вкладам в уставный фонд (75) |

|

|

|

| ||

| расчеты с разными кредиторами и дебиторами (76) | 3 | 0,09 | 0 | 0,00 | -3 | -0,09 |

| прочая дебиторская задолженность | 0,00 | 0 | 0,00 |

|

| |

| Финансовые вложения (58, 59) | 0,00 | 0 | 0,00 |

|

| |

| Денежные средства (50, 51, 52, 55, 57) | 14 | 41,18 | 20 | 57,14 | 6 | 15,97 |

| Прочие оборотные активы |

|

|

|

| ||

| ИТОГО про разделу 2 | 19 | 55,88 | 23 | 65,71 | 4 | 9,83 |

| БАЛАНС | 34 | 100,00 | 35 | 100,00 | 1 | 2,94 |

Изучение актива баланса предприятия показало, что наибольший удельный вес в составе имущества изучаемого предприятия занимают оборотные активы (на начало года – 55,88% и 65,71% - на конец года). Это объясняется спецификой деятельности предприятия.

Анализируя рассчитанные показатели, следует отметить, что в целом на конец изучаемого периода имущество предприятия увеличилось на 1 млн. руб. в абсолютном выражении, либо на 2,94%. В составе структуры имущества на фоне общего его увеличения произошло сокращение удельного веса внеоборотных активов на 9,83%. Соответственно, на столько же увеличился удельный вес оборотных активов.

Уменьшение доли внеоборотных активов объясняется именно увеличением доли оборотных активов. Положительным моментом является уменьшение дебиторской задолженности на 3 млн. руб., что свидетельствует о проводимой политике предприятия по отношению к своим должникам. Это, в свою очередь, могло способствовать увеличению денежных средств на 4 млн. руб.

После предварительной оценки актива баланса обратимся к источникам формирования имущества.

Пассив баланса дает информацию об общей сумме капитала и его составе по источникам, отражает источники финансирования на определенную дату, сгруппированные по их принадлежности и назначению. Он так же показывает величину средств, вложенных в хозяйственную деятельность и степень участия в создании имущества организации.

Исследование структуры пассива позволяет установить одну из возможных причин финансовой неустойчивости организации, которая может привести ее к неплатежеспособности. Проведем анализ пассива бухгалтерского баланса в табл. 6.

Таблица 6

Анализ пассива баланса

| Статьи пассива баланса | На начало отчетного года | На конец отчетного года | Прирост | |||

| сумма, т.р. | уд. вес, % | сумма, т.р. | уд. вес, % | сумма, т.р. | уд. вес, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 3. Источники собственных редств | 8 | 0,24 | 8 | 0,23 | 0 | -0,01 |

| Уставной фонд (80) | ||||||

| Собственные акции (доли), выкупленные у акционеров (учредителей) (81) |

|

| ||||

| Резервный фонд (82) |

|

| ||||

| Добавочный фонд (83) | 17 | 50,00 | 19 | 54,29 | 2 | 4,29 |

| Нераспределенная прибыль (84) | 1 | 2,94 | 0 | 0,00 | -1 | -2,94 |

| Неопкрытый убыток (84) | 0 | 0,00 | -2 | -0,06 | -2 | -0,06 |

| Целевое финансирование (86) | 0,00 | 0 | 0,00 | 0 | 0,00 | |

| ИТОГО по разделу 3 | 26 | 76,47 | 25 | 71,43 | -1 | -5,04 |

| 4. Доходы и расходы |

|

|

|

|

|

|

| Резервы предстоящих расходов (96) | ||||||

| Расходы будущих периодов (97) | -1 | -2,94 | -4 | -11,43 | -3 | -8,49 |

| Доходы будущих периодов (98) | ||||||

| Прочие доходы и расходы |

|

| ||||

| ИТОГО по разделу 4 | -1 | -2,94 | -4 | -11,43 | -3 | -8,49 |

| 5. Расчеты |

| 0,00 | 48 000 | ###### | 48 000 | ###### |

| Краткосрочные кредиты и займы (66) | ||||||

| Долгосрочные кредиты и займы (67) | 0,00 | 0 | 0,00 | 0 | 0,00 | |

| Кредиторская задолженность | 7 | 20,59 | 13 | 37,14 | 6 | 16,55 |

| В том числе: |

| 0,00 | 10 000 | ###### | 10 000 | ###### |

| расчеты с поставщиками и подрядчиками (60) | ||||||

| расчеты по оплате труда (70) | 3 | 8,82 | 6 | 17,14 | 3 | 8,32 |

| расчеты по прочим операциям с персоналом (71, 73) | 0,00 | 0 | 0,00 | 0 | 0,00 | |

| расчеты по налогам и сборам (68) | 2 | 5,88 | 5 | 14,29 | 3 | 8,40 |

| расчеты по социальному страхованию и обеспечению (69) | 1 | 2,94 | 2 | 5,71 | 1 | 2,77 |

| расчеты с акционерами (учредителями) по выплате доходов (дивидендов) (75) |

|

| ||||

| расчеты с разными дебиторами и кредиторами (76) | 1 | 2,94 | 0 | 0,00 | -1 | -2,94 |

| Прочие виды обязательств | 2 | 0,06 | 1 | 0,03 | 1 | -0,03 |

| ИТОГО про разделу 5 | 9 | 26,47 | 14 | 40,00 | 5 | 13,53 |

| БАЛАНС | 34 | 100,00 | 35 | 100,00 | 1 | 2,94 |

Несмотря на увеличение объема источников формирования имущества на 1 млн. руб. (2,94%), нельзя сказать однозначно о положительных изменениях в структуре пассива. Уменьшение в абсолютном отношении источников собственных средств на 1 млн. руб. произошло за счет увеличения добавочного фонда на 2 млн. руб. и непокрытого убытка на 2 млн. руб., однако их удельный вес снизился на 5,04%. Увеличение кредиторской задолженности на 6 млн. руб. при отсутствии положительных изменений могло бы свидетельствовать о постепенной потере предприятием своей финансовой независимости.

Однако, сумма собственного капитала превышает сумму краткосрочных финансовых обязательств почти в 2,5 раза, поэтому речь, скорее всего, идет о нерациональном использовании средств. Установить причины такого положения и привести рекомендации по улучшению ситуации можно будет после дальнейшего детального анализа.

Финансовая устойчивость – это состояние финансовых ресурсов организации, их распределение и использование, которые обеспечивают развитие на основании роста прибыли и капитала при одновременном сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. То есть, хозяйствующий субъект способен свободно маневрировать имеющимися ресурсами и при этом обеспечивать бесперебойный процесс производства.

Изучение финансовой устойчивости организации является одним из наиболее важных этапов финансово-экономического анализа, так как ее недостаток может привести к неплатежеспособности организации, отсутствию у нее средств для развития производства. Избыток финансовой устойчивости так же будет мешать развитию, отягощая затраты излишними запасами и резервами.

Высшей формой финансовой устойчивости является способность организации развиваться в условиях меняющейся внутренней и внешней среды. Для этого она должна обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность привлекать заемные средства.

Таблица 7

Анализ финансовой устойчивости организации

| № п/п | Показатель | На начало года | На конец года | Изменение |

| 1 | Чистый оборотный капитал | 10 | 9 | -1 |

| 2 | Коэффициент автономии | 0,765 | 0,714 | -0,050 |

| 3 | Коэффициент концентрации заемного капитала | 0,265 | 0,400 | 0,135 |

| 4 | Коэффициент соотношения собственных и заемных средств организации | 0,346 | 0,560 | 0,214 |

| 5 | Коэффициент устойчивости экономического роста | 0,385 | 0,040 | -0,345 |

Анализ коэффициентов финансовой устойчивости показывает как положительные, так и отрицательные изменения в рассчитанных коэффициентах, что говорит о том, что финансовое положение организации неустойчивое. В частности, уменьшение чистого оборотного капитала и коэффициента автономии и увеличение коэффициента концентрации заемного капитала указывает на увеличение зависимости предприятия от внешних финансовых потоков, что недопустимо.

На этом фоне увеличение коэффициента соотношения собственных и заемных средств не дает желаемого положительного эффекта в работе предприятия.

При таких отрицательных изменениях снижение коэффициента устойчивости экономического роста можно объяснить тем, что прибыль от реализации увеличивается более медленными темпами, чем валюта баланса.

Способность предприятия вовремя и без задержки платить по своим краткосрочным обязательствам называется ликвидностью (способность к превращению статей актива баланса в денежные средства для оплаты обязательств по пассивам). Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

В зависимости от степени ликвидности выделяют следующие группы активов:

А1 – наиболее ликвидные активы: денежные средства и краткосрочные финансовые вложения;

А2 – быстро реализуемые активы дебиторская задолженность (в течение 12 месяцев);

A3 – медленно реализуемые активы: запасы (за исключением расходов будущих периодов) и долгосрочные финансовые вложения за исключением вложений в уставные фонды других предприятий;

А4 – трудно реализуемые активы: внеоборотные активы за исключением долгосрочных финансовых вложений, но с учетом вложений в уставные фонды других предприятий.

Пассивы баланса тоже можно сгруппировать по уровню срочности их оплаты:

П1 –наиболее срочные обязательства: кредиторская задолженность и ссуды непогашенные в срок;

П2 – краткосрочные пассивы: краткосрочные кредиты и займы;

П3 – долгосрочные пассивы: долгосрочные кредиты и займы;

П4- постоянные пассивы.

Условия абсолютной ликвидности баланса:

А1>=П1

А2>=П2

А3>=П3

А4<=П4

Для анализа ликвидности также используется ряд коэффициентов.

Таблица 8

Анализ ликвидности организации

| № п/п | Показатель | На начало года | На конец года | Изменение | Нормативное значение коэффициента |

| 1 | Коэффициент текущей ликвидности | 2,71 | 1,77 | -0,95 | 1,20 |

| 2 | Коэффициент абсолютной ликвидности | 2,43 | 1,54 | -0,89 | 0,2 |

| 3 | Промежуточный коэффициент покрытия | 2,43 | 1,54 | -0,89 | Не ниже 1 |

| 4 | Коэффициент обеспеченности собственными оборотными средствами | 0,58 | 0,57 | -0,01 | 0,85 |

Анализ ликвидности ООО «Центростиль» показывает постепенное уменьшение коэффициентов ликвидности по отношению к началу года. Это является еще одним негативным моментом в деятельности предприятия.

|

из

5.00

|

Обсуждение в статье: Анализ финансового состояния ОАО «Центростиль» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы