Сладости мучные

Печенье и пирожные

| Плюшка с маком | 1/100 | |

| Булочка с повидлом | 1/100 | |

| Булочка «Ароматная» | 1/75 | |

| Сдоба «Минская» с какао | 1/75 | |

| Крендель сахарный | 1/50 | |

| Булочка «Сметанник» | 1/75 | |

| Булочка «Чайная» с творогом | 1/100 | |

| Булочка «Десертная» | 1/75 | |

| Сдоба «Минская» с крошкой | 1/100 | |

| Булочка сдобная с помадой | 1/100 | |

| Сдоба «Брестская» | 1/100 | |

| Булочка «Снежинка» | 1/75 | |

| Булочка «Минская» | 1/75 | |

| Булочка с сыром | 1/75 | |

| Слойка с марципаном | 1/100 | |

| Рожок с маком | 1/75 | |

| Булочка «Витьба» | 1/100 | |

| Сдоба детская фигурная | 1/75 | |

| Батончик плетеный | 1/80 | |

| Баба «Восеньская» | 1/100 | |

| Кекс столичный | 1/75 | |

|

Сладости мучные | ||

| Языки слоеные | 1/50 | |

| Ушки слоеные | 1/50 | |

| Конвертик слоеный | 1/100 | |

| Сочни из песочного теста | 1/75 | |

| Треугольник школьный | 1/90 | |

| Полоска песочная с повидлом | Весовая | |

| Сандвич песочный | 1/130 | |

| Коржики молочные | 1/100 | |

| Трубочки с повидлом | Весовые | |

| Сладости домашние сухарики | Весовые | |

| Сладости заварные | Весовые | |

| Сладости с молочной начинкой | 1/50 | |

| Творожник заварной | 1/55 | |

|

Печенье и пирожные | ||

| Печенье слоеное | Весовое | |

| Печенье «Минутка» | Весовое | |

| Печенье «Нежность» | Весовое | |

| Печенье «Королевское» | Весовое | |

| Печенье «Ароматное» | Весовое | |

| Печенье «Медовое» | Весовое | |

| Печенье штучное | 1/75 | |

| Печенье «Детское» | 1/75 | |

| Пирожное песочное «Кольцо» | 1/48 | |

| Пирожное «Медовое» | 1/80 | |

| П/ф заварной | 1/21 | |

| Тарталетка песочная | 1/25 | |

КОП ОАО «МАПИД» кроме производства и реализации продукции собственного производства, осуществляет продажу покупных товаров, к которым относится готовая продукция, не требующая кулинарной обработки. Покупные товары поступают в готовом виде от других предприятий, они дополняют, а ряде случаев и заменяют некоторые виды продукции собственного производства. Следовательно, к покупным относятся товары, приобретенные в других организациях и отпускаются населению без какой-либо обработки. Это хлеб и хлебобулочные изделия, консервы, реализуемые в банках, мороженое, соки, и др. Кроме того, к покупным товарам относят изделия, которые не являются продуктами питания, - алкогольные напитки, пиво, безалкогольные напитки, табачные изделия, спички и т.д. Реализация покупных товаров в стоимостном выражении составляет оборот по покупным товарам. Реализация продукции покупных товаров как и продукции собственного производства осуществляется непосредственно потребителям через обеденные залы, буфеты, кафе и составляет розничный товарооборот комбината. Сумма оборота от реализации продукции собственного производства и оборота от реализации покупных товаров образует общий оборот общественного питания, то есть валовой. Валовой товарооборот характеризует полный объем производственной и торговой деятельности предприятия общественного питания. По отношению к нему планируют и учитывают другие показатели: издержки производства и обращения, расходы на оплату труда, прибыль и др.

Учет продуктов и товаров в кладовой. Формирование складской цены.

Продукты и товары поступающие в кладовую, передаются под материальную ответственность кладовщика, которым они принимаются по количеству в порядке и сроки, установленные инструкциями о приеме товаров народного потребления.

Учет продуктов и товаров в кладовых ведется в следующим порядке:

1) в кладовых (материально-ответственными лицами) – в натуральном выражении (по наименованиям, количеству и учетным ценам), в товарной книге кладовщика. Книга выдается бухгалтерией кладовщику в пронумерованном, прошнурованном и опечатанном виде под расписку. Использованные книги сдаются в бухгалтерию, где хранятся наряду с бухгалтерскими документами аналитического учета.

2) В бухгалтерии – суммарно, в денежном выражении по учетным (розничным, средневзвешенным или продажным).

При формирование учетной цены экономист - бухгалтер руководствуется Законом Республики Беларусь от 10 мая 1999 г. «О ценообразовании», Указом Президента Республики Беларусь от 19 мая 1999 г. № 285 «О некоторых мерах по стабилизации цен (тарифов) в Республике Беларусь», Положением о порядке формирования и применения цен и тарифов, утвержденным постановлением Министерства экономики Республики Беларусь на основании инструкции разработанной специалистами ГУПР Мингорисполкома по состоянию на 29.10.2009г. «О предельных торговых надбавках (скидках) на продовольственные и непродовольственные товары .

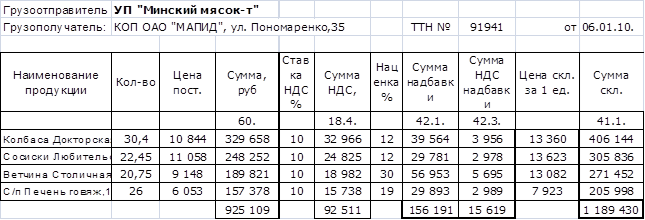

Отпуск продуктов из кладовой на производство (кухню) и товаров в буфеты проводиться на основании требований и оформляется накладными ТТН и ТН. В накладных указывается полное наименование и сорт продуктов и товаров, вес или количество, учетная и продажная цена, стоимость продуктов и товаров по этим ценам.

Все приходно-расходные документы кладовщиком ежедневно сдаются в бухгалтерию при товарном отчете. Бухгалтерия в день поступления отчета проверяет правильность его составления и приложенных к нему документов.

Калькуляция и порядок оформление отпуска продуктов на производство .

Ежедневно, накануне дня приготовления пищи, заведующий производством составляет план-меню, в котором указываются наименование и номера блюд по сборнику рецептур (раскладок), или прейскуранту постоянно действующих цен, или по технологической карточке, а также количество блюд, намеченных к выпуску на следующий день. План-меню составляется в одном экземпляре, подписывается, заведующим производством и утверждается руководителем предприятия. На основании утвержденного меню заведующий производством составляет требование на сырье (продукты). Требование составляется по форме с учетом потребности в сырье (продуктах) на предстоящий день в остатках сырья (продуктов) на начало дня, утверждается руководителем предприятия и служит основанием для отпуска сырья (продуктов) из кладовой.

Определение продажных цен на изделие кухни производиться на основании калькуляции и составляемой карточки. Продажная цена – стоимость набора сырья (продовольственных товаров) в розничных ценах у четом установленных торговых надбавок, налога на добавленную стоимость по установленным ставкам на конкретный вид продовольственных товаров и предусмотренных для организации общественного питания наценок. Правильность исчисления продажной цены блюда (изделия) подтверждается подписями заведующего производством и лица, составляющего калькуляцию, и утверждается директором предприятия.

Цены на покупные товары и продукцию собственного производства формируются в соответствии с Законом Республики Беларусь от 10 мая 1999 г. «О ценообразовании», Указом Президента Республики Беларусь от 19 мая 1999 г. № 285 «О некоторых мерах по стабилизации цен (тарифов) в Республике Беларусь», Положением о порядке формирования и применения цен и тарифов, утвержденным постановлением Министерства экономики Республики Беларусь от 22 апреля 1999 г. № 43 и на основании инструкции «О порядке формирования цен, включая применение наценок, в торговых объектах общественного питания города Минска». ПРИЛОЖЕНИЕ

Цены на продукцию общественного питания складываются из стоимости продовольственного сырья и пищевых продуктов в розничных ценах и наценок, предназначенных наряду с торговыми надбавками и скидками для возмещение издержек обращения объектов общественного питания по производству, переработке, реализации, организации потребления продукции собственного производства, покупных товаров, организации досуга и получении прибыли.

В зависимости от наценочной категории объекта общественного питания КОП ОАО «МАПИД» на продовольственное сырье и пищевые продукты при реализации их порциями и использование для приготовления продукции собственного производства, устанавливаются предельные наценки к розничным ценам в следующих размерах :

На основании «Инструкции о порядке формирования цен, включая применение наценок, в торговых объектах общественного питания г. Минска» руководителем предприятия подписан ПРИКАЗ:

Применять следующие размеры наценок для структурных подразделений КОП ОАО «МАПИД» с 04 января 2010 года:

- столовая № 29 – 60%;

- столовая завода КПД-1 – 40%;

- столовая ОП «Стройпрогресс» - 40%;

- столовая ОАО «ОЗМК» – 20%;

- буфет УМСР-154 – 20%;

- кафе «Вира» - 70%;

- буфет «Каменная Горка-5» – 40%;

- кондитерский цех – на булочные изделия – 60%, на кондитерские изделия – 70%.

2. На пиво отечественного производства, реализуемое в розлив в кафе «Вира», применять наценку в размере 70% к розничной цене.

3. В отделе кулинарии кафе «Вира» реализацию пива, безалкогольных напитков, минеральной воды, соков в промышленной упаковке без розлива, осуществлять без применения наценки, по розничной цене.

4. На соки, минеральную и питьевую воду, фруктовые, ягодные, овощные напитки, реализуемые в розлив, применять наценку в размере 20% к розничной цене.

5. На водочные изделия, реализуемые через центральный буфет в розлив, применять наценку в размере 120%.

6. Вино, шампанское, коньяк и другие спиртные напитки реализовать по розничной цене.

7. При проведении свадебных, юбилейных и других торжественных мероприятий для всех граждан без исключения, в том числе и для работников ОАО «МАПИД», на сырье, продукты и полуфабрикаты, используемые для изготовления продукции собственного производства установить наценку в размере – 90%, на водочные изделия – 120%.

8. При обслуживании ритуальных мероприятий (поминок) в столовой № 29 и кафе «Вира» применять наценку – 70%, водочные изделия - 50%.

9. При обслуживании ритуальных мероприятий (поминок) в столовых комбината 3-ей наценочной категории применять наценку – 50%, водочные изделия – 50%.

10. При отпуске, доставке обедов строительным организациям применять наценку в размере – 40%.

11. Контроль исполнения приказа возлагается на главного бухгалтера.

Правильность применения цен и торговых надбавок, скидок на поступившие товары проверяется бухгалтерией предприятия.

КАЛЬКУЛЯЦИЯ

Определенная в таком порядке цена сохраняется до изменения в сырьевом наборе блюда или цен на сырье (продукты). При возникновении таких изменений новая продажная цена блюда данного наименования определяется в следующей свободной графе калькуляционной карточки с указанием в заголовке этой графы даты изготовления блюда. Вновь установленная цена блюда утверждается в порядке, указанном выше.

Отпуск готовой продукции и покупных товаров объектам общественного питания КОП ОАО «МАПИД» производиться на основании требований и оформляется накладными ТТН и ТН. В накладных указывается полное наименование и сорт продуктов и товаров, вес или количество, учетная и продажная цена, стоимость продуктов и товаров по этим ценам.

Процесс ценообразования на предприятии предполагает выполнение ряда последовательных этапов в деятельности экономиста по ценам.

1-й этап – постановка целей и задач ценообразования. Цена товара является переменным фактором, который оказывает прямое воздействие на выручку от продажи товаров, структуру производства, методы работы предприятия. С помощью устанавливаемой цены на продукцию можно:

1) обеспечить выживаемость (высокая конкуренция – низкие цены);

2) максимизировать текущую прибыль;

3) завоевать лидерство по доли рынка (низкая цена – рост спроса – рост прибыли);

4) завоевать лидерство по показателям качества (высокое качество – высокие издержки – высокая цена);

2-й этап определение спроса. Спрос определяет максимальную цену. Определяют вероятное количество продукции, которую можно продать в течении определенного времени.

3-й этап – оценка издержек производства. Издержки производства определяют максимальную цену продукции. Стремятся установить такую цену, которая покрывала бы все издержки производства и обеспечивала бы справедливую прибыль.

|

из

5.00

|

Обсуждение в статье: Булочные и сдобные изделия, кексы, рулеты |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы