|

Главная |

Анализ состава, структуры динамики денежных потоков ООО «Виктория-Гранд»

|

из

5.00

|

Одним из условий финансового благополучия субъектов хозяйствования является положительный приток денежных средств. Однако чрезмерная величина денежных средств может отражать ситуацию, когда деятельность организации убыточна, в результате упущенной возможности выгодного размещения денежных средств, а также с инфляцией и их обесцениванием [36, с.86].

Проведение анализа движения денежных средств дает возможность оценить:

- в каком объеме, и из каких источников были получены поступившие денежные средства, каковы направления их использования;

- достаточно ли собственных средств организации для инвестиционной деятельности;

- в состоянии ли организация расплатиться по своим текущим обязательствам;

- достаточно ли полученной прибыли для обслуживания текущей деятельности;

- чем объясняются расхождения величины полученной прибыли и наличия денежных средств.

Отчет о движении денежных средств - это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств - это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств. Он дает возможность оценить возможные будущие поступления денежных средств, проанализировать способность предприятия погасить свою краткосрочную задолженность и выплатить дивиденды, оценить необходимость привлечения дополнительных финансовых ресурсов.

На основе показателей отчета о движении денежных средств ООО «Виктория-Гранд» проведем анализ денежных потоков за 2007-2009 гг. прямым методом (таблица 8).

Таблица 8 Денежные потоки ООО «Виктория-Гранд» за 2007-2009 гг., тыс. руб. (прямой метод)

| Показатели | Годы | Темп изменения, % | |||

| 2007 | 2008 | 2009 | 2008 г. к 2007 г. | 2009 г. к 2008 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Движение денежных средств по текущей деятельности | |||||

| Средства, полученные от покупателей, заказчиков | 24392 | 31920 | 45215 | 121,6 | 131,3 |

| Прочие поступления | 482 | 863 | 481 | 179,0 | 55,7 |

| Денежные средства, направленные: | 15112 | 14587 | 42667 | 137,7 | 152,3 |

| - на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов | 6235 | 14988 | 34509 | 153,9 | 178,1 |

| - на оплату труда | 3935 | 6096 | 9243 | 154,9 | 151,6 |

| - на расчеты по налогам и сборам | 6496 | 2488 | 2445 | 38,30 | 98,3 |

| - на прочие расходы | 446 | 1015 | 470 | 227,6 | 46,3 |

| Чистые денежные средства от текущей деятельности | 5187 | -5153 | -1788 | -99,34 | 34,70 |

| Движение денежных средств по инвестиционной деятельности | |||||

| Выручка от продажи объектов основных средств | - | 400 | - | - | - |

| Выручка от продажи ценных бумаг | - | 128 | - | - | - |

Движение денежных средств от текущей деятельности за 2008-2009 гг. анализируемых периодов принесли предприятию ООО «Виктория-Гранд» отрицательные чистые денежные потоки. В 2008 г. отрицательный чистый денежный поток от текущей деятельности составил 5153 тыс. руб., в 2009 г. – 1788 тыс. руб. В данном случае наблюдается тенденция отрицательного чистого денежного потока из-за превышения направленных денежных средств над полученными, причем темп роста их значительно увеличен.

Движение денежных средств по инвестиционной деятельности в ООО «Виктория-Гранд» наблюдается только в 2008 г. При этом чистые денежные средства от инвестиционной деятельности составляли в 2008 г. 534 тыс. руб. В данном случае можно отразить положительное сальдо от операций по инвестиционной деятельности предприятия.

Движение денежных средств по финансовой деятельности принесло предприятию ООО «Виктория-Гранд» отрицательные чистые денежные средства, причем в 2008 г. наблюдается снижение роста отрицательного чистого потока от данного вида деятельности.

Тем не мене, из-за значительного отрицательного чистого денежного потока от текущей деятельности исследуемое предприятие в 2008 г. и в 2009 г. получило чистое уменьшение денежных средств на 6619 тыс. руб. и 1788 тыс. руб. соответственно.

Как показывают данные таблицы 12, данная тенденция в основном сложилась из-за значительного роста в 2008 г. и не пропорционального снижения в 2009 г. денежных средств направленных на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов, на расчеты с бюджетом и прочие расходы.

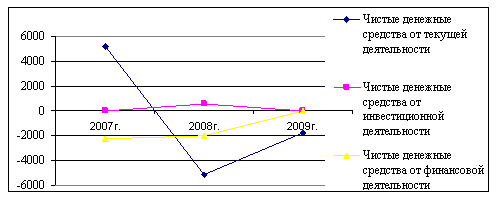

Для наглядности приведем график чистого денежного потока ООО «Виктория-Гранд» за 2007-2009 гг. (рис. 9).

Рис. 3. Чистый денежный поток ООО «Виктория-Гранд» за 2007-2009 гг.

Рис. 3 отражает рост чистых денежных средств ООО «Виктория-Гранд» только в 2009 г. от текущей деятельности и в 2008 г. от инвестиционной деятельности. Чистые денежные средства от текущей деятельности в 2008 г. имеют отрицательный результат и имеют тенденцию снижения, что подтверждает вывод о нестабильности финансового положения предприятия.

В таблице 9 приведем структуру денежных потоков ООО «Виктория-Гранд» за 2007-2009 гг.

Таблица 9 Структура денежных потоков ООО «Виктория-Гранд» в 2007-2009 гг., (%)

| Показатели | Годы | Отклонение (+,-) | |||

| 2007 | 2008 | 2009 | 2008 г. от 2007 г. | 2009 г. от 2008 г. | |

| Движение денежных средств по текущей деятельности | |||||

| Средства, полученные, всего: | 100 | 100 | 100 | ||

| - от покупателей, заказчиков | 97,96 | 82,78 | 98,03 | -15,17 | 15,25 |

| - прочие доходы | 2,04 | 17,22 | 1,97 | 15,17 | -15,25 |

| Денежные средства, направленные, всего: | 100,0 | 100,0 | 100,0 | - | - |

| - на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов | 93,60 | 97,44 | 79,11 | 3,83 | -18,33 |

| - на оплату труда | 1,33 | 1,63 | 11,63 | 0,29 | 10,00 |

| - на расчеты по налогам и сборам | 2,20 | 0,66 | 3,53 | -1,54 | 2,86 |

| - на прочие расходы | 2,86 | 0,27 | 5,73 | -2,59 | 5,46 |

| Движение денежных средств по инвестиционной деятельности | |||||

| Средства, полученные, всего: | - | 100,0 | - | - | - |

| - выручка от продажи объектов основных средств | - | 74,91 | - | 74,91 | -74,91 |

| - выручка от продажи ценных бумаг | - | 23,97 | - | 23,97 | -23,97 |

| - проценты полученные | - | 1,12 | - | 1,12 | -1,12 |

| Движение денежных средств по финансовой деятельности | |||||

| Поступление от займов и кредитов, предоставленных другими организациями | 100,0 | 100,0 | - | - | -100,0 |

| Погашение займов и кредитов (без процентов) | 100,0 | 100,0 | - | - | -100,0 |

Наибольший удельный вес полученных денежных средств в 2007 г. составляют средства, полученные от покупателей и заказчиков – 97,96 %, в 2008 г. – 82,78 %, в 2009г. – 98,03 %. Наибольший удельный вес денежных средств направленных составляют денежные средства, направленные на оплату приобретенных товаров, работ, услуг, сырья и прочих оборотных активов, в 2007 г. их удельный вес в общей сумме оттока денежных средств составил 93,60 %, в 2008 г. – 97,44 %, в 2009 г. – 79,11 %. В данном случае наблюдается положительная тенденция удельного веса данных расходов, т.к. они обеспечены ростом удельного веса полученных денежных средств от покупателей и заказчиков.

Для наглядности представим диаграмму структуры денежных средств, направленных на текущую деятельность ООО «Виктория-Гранд» за 2007-2009 гг. (рис. 4).

Рис. 4. Структура денежных средств, направленных на текущую деятельность ООО «Виктория-Гранд» за 2007-2009 гг.

Главным недостатком прямого метода анализа движения денежных средств является то, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах организации.

Величина притока денежных средств существенным образом отличается от суммы полученной прибыли. Как видно из формы № 2 «Отчет о прибылях и убытках», анализируемое предприятие получило прибыль 524 тыс. руб., а за вычетом всех налогов и обязательных платежей получило убыток 208 тыс. руб. В то же время денежные средства предприятия уменьшились за анализируемый период на 1757 тыс. руб., и тому есть несколько причин:

1. Прибыль (убыток), отражаемые в отчетности по форме № 2, формируется в соответствии с принципами бухгалтерского учета, согласно которым расходы и доходы признаются в том учетном периоде, в котором они были начислены (независимо от реального движения денежных средств): наличие расходов будущих периодов; наличие отложенных платежей, т.е. начисленных, которые увеличивают себестоимость продукции, а реального оттока денежных средств нет; расходы текущие и капитальные.

Текущие расходы напрямую относятся на себестоимость, а капитальные возмещаются в течение длительного времени (амортизация), но именно они сопровождаются значительным оттоком денежных средств.

2. Источником увеличения денежных средств может быть не только прибыль, но и заемные средства.

3. Приобретение активов долгосрочного характера не отражается на прибыли, а их реализация меняет финансовый результат.

4. На величину финансового результата оказывают влияние расходы, не сопровождаемые движением денежных средств (амортизация).

Деятельность организации, неизбежно сопровождается оттоком денежных средств, однако до того момента, пока запасы не будут отпущены в производство (реализованы), величина финансового результата не изменится.

5. Наличие кредиторской задолженности позволяет организации использовать запасы, которые еще не оплачены.

Специалист по финансам, в чьи функции входит задача обеспечить руководство организации информацией о наличии и движении денежных средств, должен быть в состоянии объяснить причину расхождения размера прибыли и изменения денежных средств. С этой целью проводится анализ движения денежных средств косвенным методом. Обобщенная информация о движении денежных средств в ООО «Виктория-Гранд» косвенным методом за анализируемый период приведена в таблице 10.

Таблица 10 Движение денежных средств ООО «Виктория-Гранд» за 2007-2009 гг. (косвенный метод)

| Показатели | Изменение суммы, тыс. руб. | ||

| 2007 г. | 2008 г. | 2009 г. | |

| 1. Чистая прибыль (убыток) отчетного года | -2304 | +27 | -208 |

| 2. Общая сумма корректировок в т.ч.: | -30011 | +875 | +9715 |

| - начисленная амортизация основных средств | +5509 | +5549 | +6180 |

| - начисленная амортизация нематериальных активов | - | - | - |

| - изменение остатка сырья, материалов и др. аналогичных ценностей | -9995 | -4131 | -8329 |

| - изменение затрат в незавершенном производстве | -2489 | +2489 | -5469 |

| - изменение остатка готовой продукции | - | - | - |

| - изменение суммы расходов будущих периодов | -7 | -188 | +4 |

| - изменение НДС по приобретенным ценностям | +1005 | +169 | - |

| - изменение дебиторской задолженности | -25063 | -41975 | +4649 |

| - изменение кредиторской задолженности | +50898 | +48717 | +22682 |

| - прибыль (убыток) от выбытия основных средств | +131 | +245 | -38 |

| 3. Чистый денежный поток (чистые денежные средства) по текущей деятельности | -32315 | +902 | +9507 |

Из данных таблицы 10 следует, что в 2009 г. ООО «Виктория-Гранд» получил чистый убыток в размере 208 тыс. руб. Данная ситуация сложилась на фоне оттока средств по текущей деятельности, в результате был получен отрицательный чистый денежный поток в размере 1788 тыс. руб.

В первую очередь это было связано с операциями неденежного характера – пополнение сырья, материалов в размере 18329 тыс. руб., получением убытка от выбытия объектов основных средств в сумме 38 тыс. руб., увеличением кредиторской задолженности на 22682 тыс. руб.

Кроме того, произошел значительный отток денежных средств в результате увеличения дебиторской задолженности на 4649 тыс. руб. Еще одной статьей выбытия денежных средств явилось увеличение затрат в незавершенном производстве на 5469 тыс. руб.

Таким образом, по текущей деятельности образовался дефицит денежных средств. В дальнейшем необходимо выяснить обоснованность политики накопления запасов на предприятии, повлекшее расходование денежных средств, замедления расчетов с покупателями и другими дебиторами, получения убытков от выбытия основных средств.

Приведенный анализ показал, что на предприятии ООО «Виктория-Гранд» наблюдается нерациональное управление денежными потоками. Руководству предприятия необходимо заострить внимание над значительным превышением оттока денежных средств основной деятельности над его притоком.

Планирование денежных потоков ООО «Виктория-Гранд»

Оценив и проанализировав состояние денежных потоков ООО «Виктория-Гранд», необходимо разработать и обосновать решения по эффективному их использованию.

Для детальной оценки денежных потоков ООО «Виктория-Гранд» рассчитаем соответствующие финансовые коэффициенты, оценим и сравним полученные показатели. Показатели оценки денежного потока ООО «Виктория-Гранд» за 2007-2009 гг. обобщим в таблице 11.

Таблица 11 Коэффициенты оценки денежного потока ООО «Виктория-Гранд» за 2007-2009 гг.

| Показатели | Годы | Изменения, (+, –) | |||

| 2007 | 2008 | 2009 | 2008 г. от 2007 г. | 2009 г. от 2008 г. | |

| Коэффициент достаточности чистого денежного потока | 0,80 | -0,48 | -0,08 | -1,28 | 0,4 |

| Коэффициент эффективности денежных потоков | 0,02 | -0,02 | -0,01 | -0,04 | 0,01 |

| Коэффициент реинвестирования чистого денежного потока | -5,37 | 39,56 | -15,82 | 44,93 | -55,38 |

| Коэффициент ликвидности денежного потока | 0,96 | 0,99 | 1,0 | 0,03 | 0,01 |

| Коэффициент рентабельности положительного денежного потока | -0,008 | - | -0,001 | 0,008 | -0,001 |

| Коэффициент рентабельности среднего остатка денежных средств | -0,221 | 0,002 | -0,021 | 0,223 | -0,023 |

| Коэффициент рентабельности чистого потока денежных средств | -0,771 | -0,04 | 0,116 | 0,731 | 0,156 |

| Коэффициент рентабельности денежного потока по текущей деятельности | -0,444 | -0,004 | 0,116 | 0,44 | 0,12 |

| Коэффициент рентабельности денежного потока по инвестиционной деятельности | - | 0,051 | - | 0,051 | -0,051 |

| Коэффициент рентабельности денежного потока по финансовой деятельности | 0,106 | -0,013 | - | -0,119 | 0,013 |

В ходе анализа было выяснено, что в организации нет устойчивого финансового состояния и платежеспособности предприятия, то есть временами преобладает то дефицит денежных средств, то временно свободные денежные средства. Поэтому для относительной стабильности денежных средств, разработаем комплекс мероприятий по эффективному их использованию на основании рассчитанных коэффициентов эффективности использования денежных средств предприятия.

Отрицательные значения имеют следующие финансовые коэффициенты в течение анализируемого периода: коэффициент достаточности чистого денежного потока, коэффициент эффективности денежных потоков; в 2008 году - коэффициент рентабельности чистого потока денежных средств; в 2007 и 2008 гг. - коэффициент рентабельности денежного потока по текущей деятельности. Причем ухудшение значений двух последних коэффициентов произошло в 2007 и 2008 гг.

Рассчитанные значения коэффициентов позволяют сделать вывод о том, что в ООО «Виктория-Гранд» в 2009 г. качество управления денежными потоками организации улучшилось, на что показывает рост коэффициента рентабельности чистого потока денежных средств, который в 2007 г. составлял -0,771, в 2008 г. 0,0,04, в 2009 г. 0,116. За счет положительного значения чистого денежного потока, мы видим рост данного показателя.

На российских предприятиях мерилом возникновения финансовых затруднений является тенденция снижения доли денежных средств в составе оборотных активов при возрастающих объемах их краткосрочных обязательств. Поэтому ежемесячный анализ состояния денежных средств и наиболее срочных обязательств - срок погашения, которых истекает в данном месяце, может дать объективную картину избытка или недостатка денежных средств на предприятии.

Другим способом оценки достаточности денежных средств является определение длительности их оборота. В таблице 16 приведем данные об оборачиваемости денежных средств ООО «Виктория-Гранд».

Таблица 12 Оценка достаточности денежных средств ООО «Виктория-Гранд» за 2007-2009 гг.

| Показатели | 2007г. | 2008г. | 2009г. | Изменение (+,-) | |

| 2008г. к 2007г. | 2009г. к 2008г. | ||||

| Средний остаток денежных средств, тыс. руб. | 10411,5 | 13981,5 | 9793,5 | 3570 | -4188 |

| Кредитовый оборот за год, тыс. руб. | 297312 | 376587 | 182667 | 79275 | -193920 |

| Количество дней, дни | 365 | 365 | 365 | - | - |

| Период оборачиваемости денежных средств, дни | 12,8 | 13,5 | 19,6 | 0,7 | 6,1 |

Данные таблицы 12 показали, что на предприятии ООО «Виктория-Гранд» сложилась тенденция роста периода оборачиваемости денежных средств, это говорит о том, что оборачиваемость замедлилась, и период отвлечения денежных средств из оборота увеличился, а значит, денежные средства на предприятии используются неэффективно.

Оценка денежных потоков ООО «Виктория-Гранд» определяет следующее: движение денежных средств от текущей деятельности за все три анализируемых периода принесли предприятию отрицательные чистые денежные потоки. На предприятии наблюдается тенденция роста отрицательного чистого денежного потока из-за превышения направленных денежных средств над полученными, причем темп роста их значительно увеличен. Поэтому для увеличения положительного и чистого денежных потоков от основной деятельности исследуемого предприятия ООО «Виктория-Гранд» можно предложить использовать следующие мероприятия:

1. Оптимизировать управление дебиторской задолженностью на основе данных бухгалтерского учета. Провести анализа реестра, результаты которого позволят увидеть доли дебиторской задолженности, в соответствии с которыми будет происходить реальное поступление денежных средств от продаж в кредит. Реальная картина, полученная в результате анализа реестра старения дебиторской задолженности, даст представление о состоянии расчетов предприятия со своими покупателями и позволит установить просроченную задолженность последних.

2. Рассмотреть возможность предоставления покупателям скидок с цены своей продукции в случае ранней оплаты.

3. Сократить продажи в кредит (на условиях коммерческого кредита) покупателям, которые уже имеют дебиторскую задолженность со сроком более одного месяца, для предотвращения отвлечения значительных денежных средств из оборота.

4. Добиться более благоприятных условий получения товарного кредита у поставщиков в форме отсрочки платежа.

5. Использовать скидки, предоставляемые поставщиками с цены сырья и материалов, для более быстрой реализации готовой продукции.

Изучение существующей практики управления денежными потоками на производственном предприятии ООО «Виктория-Гранд» позволяет сделать следующие выводы. Существующая система организации управления предприятием в целом и его финансами не способствует эффективному взаимодействию служб в решении финансово-экономических задач. На предприятии отсутствует системный подход к управлению финансами в целом, и управлению денежными потоками в частности.

Проведенный анализ показал, что на предприятии в течение всего анализируемого периода денежные потоки аккумулировались не только от текущей деятельности, но и от инвестиционной и финансовой. Причем, величина чистого денежного потока варьирует.

Наибольший удельный вес полученных денежных средств составляют средства, поступившие от покупателей и заказчиков. Наибольший удельный вес денежных средств направленных составляют денежные средства, направленные на оплату приобретенных товаров, работ, услуг, сырья и прочих оборотных активов. Выявлена негативная тенденция роста удельного веса данных выплат, необеспеченного соответствующим ростом доли полученных денежных средств от покупателей и заказчиков.

Снижение коэффициента рентабельности чистого потока денежных средств говорит о том, что качество управления денежными потоками ООО «Виктория-Гранд» ухудшается. Кроме того за счет отрицательного значения чистого денежного потока, наблюдается не только снижение данного показателя, но и его отрицательный результат. Положительным моментом отмечено некоторое увеличение коэффициентов рентабельности денежного потока по инвестиционной и финансовой деятельности.

|

из

5.00

|

Обсуждение в статье: Анализ состава, структуры динамики денежных потоков ООО «Виктория-Гранд» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы