|

Главная |

Анализ безубыточности предприятия

|

из

5.00

|

В ряде случаев на предприятиях возникают условия, когда можно говорить уже не только о точке безубыточности, но и об интервале безубыточности.

Разработанный алгоритм нахождения данного интервала состоит из двух этапов

на первом — строится аппроксимационная линейная модель зависимости спроса покупателей от цены на товар, опирающаяся на данные за два смежных периода времени;

на втором — определяются постоянные и переменные затраты, благодаря которым рассчитывается интервал безубыточности.

Обратимся к математической стороне модели, для чего примем, что деятельность фирмы характеризуется следующими показателями (см. табл. 1).

Таблица 1

Исходные данные для построения модели

| Смежные периоды времени, равные | Физический объем продаж товаров, нат. Ед. | Цена товаров, руб. | Средняя себестоимость единицы товаров (удельная себестоимость), руб. |

| Первый | y1 | x1 | z1 |

| Второй | y2 | x2 | z2 |

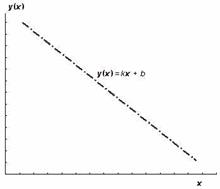

Допустим, что физический объем продаж товаров y(x) является линейной функцией от цены товаров x, то есть имеется следующая зависимость спроса от цены:

y(x)=kx+b,(1)

где y(x) — физический объем продаж товаров, нат. ед.;

х — цена товаров, руб/нат. ед.;

k и b — коэффициенты, связывающие между собой физический объем продаж и цену.

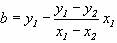

Согласно данным таблицы 1, для коэффициентов k и b в этом случае справедливо:

Если является верным предположение, что покупательский спрос эластичен, то есть зависит от цены (а он часто именно таковым является), то, при прочих равных условиях, повышение цен приводит к сокращению спроса, а снижение цен, наоборот, к расширению спроса. Это означает, что коэффициент k в выражении (1) будет отрицателен, а коэффициент b, наоборот, положителен (рис. 1). Подбор коэффициентов не представляет трудности, и при наличии фактических данных это можно сделать как с помощью калькулятора, так и программных средств (автор обычно использует Excel, предоставляющий пользователю одновременную возможность построения графика и получения уравнения регрессии)<1>.

Рис. 1. Зависимость объема продаж от цены

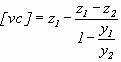

Опираясь на эту модель, представим формулы для отыскания величин переменных и постоянных затрат применительно к обозначениям в таблице 1:

где FC — постоянные затраты фирмы, руб.;

VC — переменные затраты фирмы, руб.;

[vc] — удельные переменные затраты товаров, руб./нат. ед.

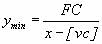

Обычно точка безубыточности находится по следующей общепринятой формуле:

где ymin — безубыточный объем продаж товаров, нат. ед.

Но рассматриваемый случай особый, поскольку объем продаж y(x) и цена связаны линейной зависимостью в соответствии с выражением (1). А это значит, что общепринятая формула для нахождения точки безубыточности может быть модифицирована. В частности, цена x может быть представлена в виде обратной функции от объема продаж y(x). С учетом сказанного минимальный объем продаж ymin, при котором прибыль предприятия равна нулю, составит

(2)

(2)

откуда получаем следующее квадратное уравнение:

(3)

(3)

Квадратное уравнение (3), решаемое относительно ymin, согласно правилам математики может или не иметь решений, или иметь одно решение, или иметь два решения. Последний случай наиболее интересен, поскольку это означает уже просто не традиционную точку, а интервал безубыточности. Далее, подставив полученные значения ymin в выражение (1), становится возможным отыскать две цены — нижнюю и верхнюю, определяющие соответственно ценовой интервал безубыточности.

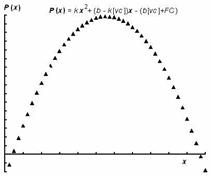

Как известно, точка безубыточности определяет такой объем производства (продаж), при котором прибыль предприятия равна нулю. Интервал безубыточности не исключение, и что это именно так, показывает зависимость прибыли Р(х) от цены х:

(4)

(4)

где Р(х) — прибыль от продажи товаров (руб.).

На рисунке 2, иллюстрирующем поведение функции Р(х), хорошо видно, в каких точках, то есть при каких ценах х, парабола прибыли Р(х) пересекает ось аргументов, что означает нулевую прибыль.

Рис. 2. Ценовой интервал безубыточности

Но прежде чем перейти к рассмотрению примера, отметим возможные проблемы, которые возникают при применении данного метода, а также его основное достоинство.

Прежде всего, сложность применения предлагаемого метода заключается в том, что он наиболее эффективен в случае однопродуктовых предприятий (выпускающих один вид продукта). Разумеется, подобное предприятие в чистом виде абстракция, поэтому на практике можно «разделить» реальное многопродуктовое на несколько условных «однопродуктовых». В деле разделения на помощь приходит или бухгалтерский учет, который при всех его недостатках все же вполне корректно определяет величину себестоимости — если даже не каждого вида продукта (товара) в отдельности, то, по крайней мере, агрегированных по какому-либо признаку групп, — или тот же управленческий учет, в котором себестоимость может быть вычислена и более точно.

Далее, поскольку данная математическая модель справедлива в предположении, что сравниваемые между собой периоды времени представляют собой бесконечно малые промежутки времени (  ), то это нужно понимать в том смысле, что предлагаемый метод в неявной форме исходит из сопоставимости цен и переменных затрат, а также неизменности постоянных затрат предприятия в сравниваемых периодах времени. А следовательно, точность получаемых результатов зависит от темпов инфляции. Чем выше темпы инфляции, тем ниже точность результата, и наоборот, чем ниже инфляция, тем точнее результат (абсолютно точный результат будет получен при условии, что инфляция отсутствует). В этой связи возникает задача учета инфляционного фактора, и один из применяемых автором способов заключается в следующем: год разбивается на два полугодия, каждое из которых становится базой для поиска значений постоянных и переменных затрат и точки безубыточности.

), то это нужно понимать в том смысле, что предлагаемый метод в неявной форме исходит из сопоставимости цен и переменных затрат, а также неизменности постоянных затрат предприятия в сравниваемых периодах времени. А следовательно, точность получаемых результатов зависит от темпов инфляции. Чем выше темпы инфляции, тем ниже точность результата, и наоборот, чем ниже инфляция, тем точнее результат (абсолютно точный результат будет получен при условии, что инфляция отсутствует). В этой связи возникает задача учета инфляционного фактора, и один из применяемых автором способов заключается в следующем: год разбивается на два полугодия, каждое из которых становится базой для поиска значений постоянных и переменных затрат и точки безубыточности.

Преимущество модели заключается в том, что она позволяет обойтись минимумом данных (всего шесть величин), при этом на сегодняшний день их легко получить с помощью обычных бухгалтерских регистров: речь идет о выручке, себестоимости и физическом объеме проданных продуктов (товаров). И как показывает опыт автора, несмотря на перечисленные выше сложности, практическое применение разработанной модели на предприятиях, относящихся к самым различным отраслям, оказывается достаточно плодотворным. Она позволяет наглядно демонстрировать руководителям фирм скрытые (а порой уже упущенные) возможности оптимизации ценовой политики.

|

из

5.00

|

Обсуждение в статье: Анализ безубыточности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы