|

Главная |

Цели и задачи аудита товарных операций на предприятиях

|

из

5.00

|

Оптовой торговли

Целью аудиторской проверки товарных операций является формирование мнения о достоверности показателей отчетности в соответствии применяемой в организации методики учета и налогообложения товарных операций действующим в Республике Беларусь нормативным документам. Это достигается проведением проверок на существенность, а также структур контроля и системы бухгалтерского учета и оценкой риска аудита, который зависит от характера запасов предприятия и их важности для бухгалтерских отчетов. Проверка товарных операций рассматривается как основная часть аудита на тех предприятиях, где их величина существенна. [12]

В процессе проверки аудитор должен установить:

· реальность наличия и существования товаров;

· все ли товарные операции, которые должны быть отражены на счетах учета, действительно в них представлены;

· является ли организация собственником всех товаров, т.е. имеются ли на них имущественные права, а суммы, отраженные как задолженность – обязательствами;

· правильность оценки товаров и связанных с ними обязательств;

· правильно ли выбраны и применялись принципы учета товаров.

Эти основные вопросы аудитор должен изучить, дать им оценку, высказать суждение в аудиторском заключении и сделать предложения по выявленным нарушениям и отступлениям от установленных правил учета.[16]

ООО «ИНИ-ком» – малое предприятие, основной вид деятельности – оптово-розничная торговля продуктами питания. Товар доставляется автомобильным транспортом. Реализация товаров осуществляется оптом и в розницу за наличный и безналичный расчет. Таким образом, для данной организации товарные операции занимают основное место в учете.

ГЛАВА 2. ПЛАНИРОВАНИЕ АУДИТА

ТОВАРНЫХ ОПЕРАЦИЙ В ООО «ИНИ-ком»

Организационно - экономическая характеристика предприятия

Общество с ограниченной ответственностью «ИНИ-ком» создано 19 февраля 2005 года, является юридическим лицом, имеет расчётный счёт в банке.

Юридический и фактический адрес: 211092, Республика Беларусь, Витебская область, г.Толочин, ул. Тракторная, 1.

Предприятие основано на частной форме собственности и создано на неопределённый срок. Предприятие осуществляет оптово-розничную торговлю продуктами питания. Главной целью предприятия является получение прибыли.

Уставный капитал Общества составляет 40000000 (сорок миллионов) белорусских рублей.

Высшим органом управления общества является собрание учредителей. Оно собирается один раз в год для утверждения бухгалтерской отчетности, отчета директора, отчета главного бухгалтера общества, распределения чистой прибыли, решения стратегических вопросов деятельности общества.

Оперативной деятельностью общества руководит единоличный исполнительный орган – директор.

Общество самостоятельно заключает и контролирует исполнение хозяйственных и других договоров со всеми видами организаций, предприятий и учреждений, а также частными лицами.

Имущество предприятия образуется за счёт:

- уставного фонда;

- доходов, полученных от реализации продукции, работ, услуг;

- иных источников, не запрещённых законодательными актами Республики Беларусь.

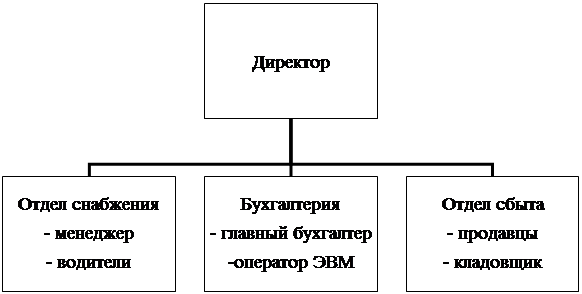

Предприятие осуществляет бухгалтерский учёт результатов своей деятельности, ведёт статистическую отчётность. Организационная структура предприятия представлена на рисунке 1.

Рис.1 Организационная структура ООО «ИНИ-ком»

В таблице 1 приведен анализ основных технико-экономических показателей деятельности предприятия.

Таблица 1 - Основные показатели деятельности ООО «ИНИ-ком»

за 2008-2009г.г.

| Показатели | Ед. Изм. | 2008г. | 2009г. | Абсолют- ное отклоне- ние (гр.4-гр3) | Темп роста, % (гр.4/гр.3) *100%) | Темп прироста, % (гр.6 – 100) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Объем реализации | Тыс.Руб. | 280500,3 | 322500,9 | +42000,6 | 115 | +15 |

| 2. Выручка (без НДС) | Тыс. Руб. | 237700,4 | 273300,8 | +35600,4 | 115 | +15 |

| 3. Себестоимость (расходы по приобретению и реализации) | тыс. руб. | 207700,2 | 230300 | +22599,8 | 110,9 | +10,9 |

| 4. Прибыль от реализации (стр.2 – стр.3) | Тыс.Руб. | 30000,2 | 43000,8 | +13000,6 | 143,3 | +43,3 |

| 5. Налог на прибыль (стр.4*24%) | Тыс.руб. | 7200,1 | 10300,4 | +3100,3 | 143,1 | +43,1 |

| 6. Прибыль после налогообложения (чистая прибыль) (стр.4 – стр.5) | Тыс. Руб. | 22800,1 | 32700,4 | +9900,3 | 143,5 | +43,5 |

| 7. Численность работающих | чел. | 7 | 9 | +2 | 128,6 | +28,6 |

| 8. Затраты на 1 рубль объема реализации (стр.3/стр.1) | руб. | 0,85 | 0,85 | - | - | - |

| 9. Рентабельность: общая (прибыль/выручка) расчетная (стр.6/стр.1) | % | 12,6 8,1 | 15,7 10,1 | +3,1 +2,0 | - - | - - |

Изучение и оценка системы бухгалтерского учета и

|

из

5.00

|

Обсуждение в статье: Цели и задачи аудита товарных операций на предприятиях |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы