|

Главная |

ОПИСАТЕЛЬНЫЕ ОГРАНИЧЕНИЯ

|

из

5.00

|

Эти ограничения описывают функционирование исследуемой системы. Они представляют особую группу балансовых уравнений, связанных с характеристиками отдельных блоков, такими как масса, энергия, затраты.

Тот факт, что в модели ЛП балансовые уравнения должны быть линейными, исключает возможность представления таких принципиально нелинейных зависимостей, как сложные химические реакц изменения условий функционирования, которые допускают линейное описание (хотя бы приближенно) могут быть учтены в модели. Балансовые соотношения могут быть введены для какой-то законченной части блок-схемы, например для отдельного блока; обычно они выписываются для каждого технологичедского потока, который в блок-схеме изображается линией. Количество вещества, полученного, может быть, более чем из одного блока, входящего в поток, равно количеству этого вещества, выходящего из потока (и поступающего как сырье, возможно, более, чем в один блок).

В статических (одноэтапных) моделях такие соотношения можно представить в виде: - вход + выход = 0

Динамический (многоэтапный) процесс описывается соотношениями:

- вход + выход + накопления = 0, где под накоплениями понимается чистый прирост за рассматриваемый период.

Пусть K потоков входит в какой-то блок, и Xk, k=1. . . K, количество сырья , передаваемого в блок каждым потоком. Пусть также из каждой единицы k-го сырья в блоке производится количество Aik какого-то i-го продукта. Тогда общее количество произведенного продукта определится формулой: E Aik*Xk .

Предположим далее, что этот продукт сам поступает на вход какого-то только одного блока в количестве равном Xi . Тогда балансовое соотношение (строка i для потока этого продукта имеет вид: - E Aik*Xk + 1. 0Xj = 0 (2. 2)

Каждый поток состоит из продуктов, произведенных блоками, и сырья и соединяет различные блоки. Тогда при составлении балансовых

соотношений потоков предполагается следующее:

1. Для каждого потока определяется балансовое уравнение, которому соответствует строка i.

2. Каждому входу потока в какой-то блок ставится в соответствие столбец с коэффициентом, равным +1. 0. Каждому столбцу соответствует переменная Xj, значение которой определяет объем потока, входящего в блок. Поток может входить более чем в один блок, тогда в уравнении 2. 2. появится несколько членов +1. 0Xj, каждый из которых будет представлять объем потока на входе в соответствующий блок.

3. Столбец (которому отвечает, например, переменная Xk), соответствующий выходу потока продукта из блока, содержит коэффициент, равный -Aik. Заметим, что в одном и том же балансовом уравнении могут появиться дополнительные члены, если одинаковые потоки (то есть потоки с одинаковыми характеристиками) поступают из разных блоков или сырьевых источников.

В результате получаем балансовое уравнение виа:

- E Aik*Xk + 1. 0Xj = 0 , в котором может быть несколько членов вида +1. 0Xj, если поток входит более чем в один блок.

Итак, строка балансового уравнения соответствует потоку, который характеризуется набором определенных свойств и может иметь более, чем по одной точке входа и выхода. Столбец, которому отвечает переменная Xj, соответствует каждой новой точке входа потока в блок.

Дальнейшее условие общего вида, касающееся всех типов ограничений, состоит в том, что отрицательные коэффициенты указывают на то , что продукт произведен системой, а положительные - что он потреблен ею.

ОГРАНИЧЕНИЕ НА РЕСУРСЫ И КОНЕЧНОЕ ПОТРЕБЛЕНИЕ

С этими ограничениями ситуация довольно ясная. В самом простом виде ограничения на ресурсы - это ограничения сверху на переменные, представляющие расход ресурсов, а ограничения на конечное потребление продуктов - это ограничения снизу на переменные, представляющие производство продукта. Ограничения на ресурсы имеют следующий вид:

Ai1X1 + . . . + AijXj + . . . + AinXn <= Bi,

где Aij - расход i-го ресурса на единицу Xj, j = 1 . . . n, а Bi общий объем имеющегося ресурса.

Если же ввести новую переменную, например Xn+1, представляющую суммарный расход, ограничение примет вид:

Ai1X1 + . . . + AijXj + . . . + AinXn - Xn+1 = 0,

Xn+1 <= Bi,

Определяя Aij как выход i-го продукта на единицу Xj, j = 1 . . . n, и поменяв знак неравенства на противоположный, мы получим аналогичные соотношения для учета конечного потребления, где Bi будет представлять общее потребление i-го продукта. Заметим, что ограничение на мощность завода и оборудования можно учесть таким же образом, как ограничение на ресурс. Зависимость затрат от объема используемых ресурсов (или конечного потреблени можно также отразить в модели.

УСЛОВИЯ, НАЛАГАЕМЫЕ ИЗВНЕ

Часть ограничений на систему можно рассматривать как внешние. Так условия на качество продуктов устанавливаются законодательными органами. Аналогично учет окружающей среды накладывает ограничения на некоторые свойства продуктов (например на количество серы в нефтетопливе) и на режим работы предприятия и оборудования (например на качество сточной воды) что можно выразить как дополнительные затраты.

Рассмотрим ситуацию, когда смешиваются несколько различных потоков, чтобы образовать конечнылй продукт. Если какое-то свойство i-ой компоненты смеси характеризуется коэффициентом Pi, а Pb определяет нижнюю допустимую границу указанного свойства смеси, то ограничение можно записать в виде: P1X1 + . . . + PiXi => PbXb где в левой части производится суммирование по всем смешиваемым потокам, а Xb представляет общее количество произведенной смеси. Ограничения на качество продуктов лучше всего задавать с помощью таблиц.

ОПРЕДЕЛЕНИЕ ЦЕЛЕВОЙ ФУНКЦИИ

Целевая функция модели обычно состоит из следующих компонент:

1) Стоимость произведенного продукта.

2) Капиталовложения в здания и оборудование.

3) Стоимость ресурсов.

4) Эксплуатационные затраты и затраты на ремонт оборудования.

1) Стоимость произведенного продукта.

Если система моделируется с точки зрения прибыли, то стоимость продукта измеряется в деньгах. Если целью системы является максимизация общественной полезности, то выход системы описывается в терминах полезности, причем различия в определении этой полезности могут привести к разным ответам. Так при планировании медицинского обслуживания вряд ли окажется полезным для общества, если в качестве цели выбирается максимальное число пациентов, обслуживаемых в единицу времени.

В простейшем случае целевую функцию можно сформулировать так:

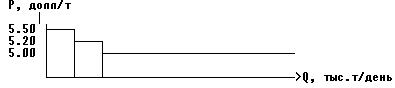

если мы обозначим через Xi количество продукта, а через Ci стоимость единицы этого продукта, то мы получим член целевой функции CiXi. Но целевая функция может быть описана и более сложным образом. Например стоимость может зависеть от количества проданного продукта, эта зависимость изображена на графике:

2) Капиталовложения в здания и оборудование.

Если рассматривается статическая модель на определенный момент времени, то все затраты должны быть отнесены к какому-то периоду времени, например рабочему дню (или году). Единовременные капиталовложения выражаются через ежедневные (годовые) затраты. Это осуществляется умножением капиталовложений на норму амортизации (коэффициент восстановления капитала - CRF). Чтобы перейти от годовых затрат к ежедневным, CRF обычно просто делят на 365 или если заводд работает не целый год (например проводятся регулярные плановые ремонтные работы) на число рабочих дней в году, чобы получить затраты отнесеные к рабочему дню. Данные затраты чаще запоминаются как константа и прибавляются к значению целевой функции после получения решения.

3) Стоимость ресурсов.

Способ определения стоимости ресурсов совпадает с определением стоимости произведенного продукта (п. 1): если Xi -количество используемого ресурса, а Ci - стоимость единицы этого ресурса, то мы получим член целевой функции, равный - CiXi. Здесь мы снова можем учесть в модели зависимость стоимости ресурса от его количества, как например на графике:

4)Эксплуатационные затраты и затраты на ремонт оборудования.

Эти затраты обычно являются функцией размеров зданий и оборудования, поэтому их можно включить в амортизационные капитальные затраты. Сюда необходимо включить также : трудовые затраты, затраты на энергоресурсы для производственных нужд (пар, электричество, вода, сжатый воздух и. т. д. ), арендную плату за разработку недр, затраты на катализаторы и другие технологические потребности.

ПРИМЕР

Мы хотим исследовать различные варианты расширения существующих блоков и создания новых блоков для максимизации чистого дохода. Нам необходимо:

1) Ввести в ЛП-матрицу ограничения на мощность для кажудого блока.

2) Максимизировать прибыль при фиксированных мощностях.

3 дельно от модели ЛП а затем вычесть их из величины прибыли.

4) Произвести параметрическое изменение мощностей и повторить шаги, начиная с шага 1.

Целевая функция будет выражаться в тыс. долл/рабочий день, так что если Xi выражается в единицах MBSD, то стоимость Ci должна выражаться в долл/баррель.

Мы будем максимизировать целевую функцию, поэтому коэффициенты, отвечающие ценам будут положительными, а коэффициенты, отвечающие затратам - отрицательными.

ПОСТРОЕНИЕ МАТРИЦЫ БОЛЬШОГО РАЗМЕРА

Ограничения заачи представляют систему уравнений (неравенств), каждому из которых ставится в соответствие строка матрицы ограничений, в то же время в ЛП матрицу ограничений удобнее представлять в виде впоследовательности столбцов. При этом удобнее объединять в одну группу столбцы соответствующие одному блоку предприятия с испоользованием табличной формы записи данных: таблицы данных составляются для каждого блока предприятия и для каждого набора специальных ограничений на продукт. Поскольку каждой строке и каждому столбцу приписывается свое имя, всю матрицу ограничений можно построить , составив список имен всех таблиц, затем списки имен столбцов каждой таблицы, а затем перечислив все ненулевые элементы каждого такого столбца.

Уравнения из нашего примера поясняют как составляются таблицы. С помощью этих уравнений детально описаны сырьевые потоки, входящие в блок газового насыщения, и потоки продуктов, выходящие из него. Входам сырьевых потоков BOLNP и COLNP отвечают два столбца LNB и LNC на это указывают коэффициенты +1. 0 в соответствующих этим потокам баласовых строках, отрицательные коэффициенты в балансовых строках потока продкта представляют выход этого продукта на единицу сырья, поступающего в блок. Можно составить таблицу, описывающую весь блок газового насыщеия, добавив столбцы, которые представляют входы в этот блок сырьевых потоков 90BBG, 9BBG, HYDBBG.

При составлении таблиц, описывающих блоки предприятия, мы будем руководствоваться следующими правилами:

1) Определить столбец j для каждого сырьевого потока, входящего в блок (тогда Xj - количество j-го сырья). Выполнить шаги 2 - 6 для каждого такого столбца.

2) Записать коэффициент равный +1. 0 в балансовую строку, отвечающую входящему сырьевому потоку.

3) Для каждого продукта, произведенного в блоке из этого сырьевого потока, записать коэффициент -Aij в соответствующую балансовую строку потока продукта, где Aij - количество продукта i, полученного из единицы сырья j.

4) Если для блока существует ограничение по мощности определяемое количеством сырья, записать коэффициент +1. 0 в строку ограничения по мощности. Компонента вектора ограничений, соответствующая этой строке, равна предельному значению суммарного сырьевого па.

5) В каждую строку, представляющую ограничение на ресурс, записать коэффициент +Aij, где Aij - потребление ресурса i на единицу сырья j, (например потребности в энергоресурсах для нашей задачи).

6) Каждой единице сырья j приписать коэффициент затрат Cj в строке целевой функции.

Мы можем составить подобные таблицы и для конечных продуктов, действительно, мы могли бы представить процесс производства или смешивания конечного продукта в виде отдельного блока, в который входит несколько сырьевых потоков, а выходит только один поток (сам конечный продукт). Кроме балансовых соотношений здесь могут появиться строки ограничений специального типа.

При составлении таблиц, описывающих смешивание потоков для получения конечного продукта правила будут следующие:

1) Определить столбец j для каждого сырьевого потока, поступающего в смеситель (Xj - количество j-го сырья). Выполнить шаги 2 - 6 для каждого такого столбца.

2) Записать коэффициент равный +1. 0 в балансовую строку, отвечающую входящему сырьевому потоку.

3) Записать соответствующий коэффициент -1. 0 в балансовую строку для конечного продукта (например EVOLPROD).

4) Для каждого ограничения снизу на какое-то свойство смеси записать коэффициент -Pi в строку, соответствующую этому ограничению.

5) В строку, соответствующую ограничению сверху на какое-то свойство смеси записать коэффициент +Pi.

6) Выполнив шаги 2 - 5 для всех сырьевых потоков j, определить столбец для конечного продукта (смеси), (например B, тогда Xb количество конечного продукта). В этот столбец записать следующие коэффициенты:

а) в балансовую строку (EVOLPROD) этого конечного продукта записать +1. 0,

б) в строку, отвечающую ограничению снизу на какое-то свойство конечного продукта, записать коэффициент равный +Pb,

в) в строку, отвечающую ограничению сверху на какое-то свойство конечного продукта, записать коэффициент -Pb,

г) если есть ограничения на потребление конечного продукта, записать +1. 0 в соответствующую строку, отвечающую этому ограничению (либо учесть его просто как ограничение на переменную Xb),

д) ввести в строку целевой функции коэффициент стоимости конечного продукта Cb.

Классификация экономико-математических моделей

Важным этапом изучения явлений предметов процессов является их классификация, выступающая как система соподчиненных классов объектов, используемая как средство для установления связей между этими классами объектов. Основой классификации являются существенные признаки объектов. Поскольку признаков может быть очень много то и выполненные классификации могут значительно отличаться друг от друга. Любая классификация должна преследовать достижение поставленных целей. выбор цели классификации определяет набор тех признаков, по которым будут классифицироваться объекты, подлежащие систематизации. Цель нашей классификации - показать, что задачи оптимизации, совершенно различные по своему содержанию, можно решить на ЭВМ с помощью нескольких типов существующего программного обеспечения.

Классификацию задач оптимизации, возникающих на производстве, выполним по следующим признакам: 1. Область применения 2. Содержание задачи 3. Класс математической модели 1. Обеспечение производства включает в себя : 1. 1 Организацию и управление 1. 2 Проектирование изделий 1. 3 Разработку технологических процессов

Во всех этих элементах производства возникают задачи оптимизации. Так весьма широкий круг самых различных работ можно рассматривать как превращение ресурсов в результат. В связи с этим основные задачи, возникающие при управлении, могут быть отнесены к классу задач распределения ресурсов.

Объект проектирования устройством и действием. Устройство определяется структурой и параметрами. Действие характеризуется процессом функционирования. При решении этих трех вопросов возникают задачи: 1. 2. а Оптимизация параметров объекта проектирования. 1. 2. б Оптимизация структуры объекта проектирования. 1. 2. в Оптимизация функционирования

Технологический процесс определяется последовательностью работ, которые обеспечивают превращение сырья в готовую продукцию. Такую последовательность работ называют маршрутом. Каждая операция, входящая в маршрут характеризуется режимами обработки. Очевидно что задачи, требующие оптимального решения возникают как при выборе маршрута так и при определении параметров операций. 1. 3. а Оптимизация маршрута изготовления изделия 1. 3. б Оптимизация параметров технологических процессов.

Важным признаком классификации является класс математической модели. Проведем классификацию по элментам математической модели: 1 Исходным данным 2 Искомым переменным 3 Зависимостям, описывающим ограничения и целевую функцию

1. 1 Исходные данные, которые заданы определенными величинами называют детерминированными 1. 2 Исходные данные, которые зависят от случайных факторов, например от своевременности поставки ресурсов, исправности оборудования и. т. д. называют случайными величинами.

2. 1 Переменные могут быть непрерывными и дискретными. Непрерывными называют такие величины, которые в заданном интервале могут принимать любые значения. Так масса добываемого угля или объем выпуска ткани представляют собой непрерывные величины. 2. 2 Дискретными называют такитолько целые значения. Так например нельзя выпустить 0. 7 тепловоза или сдать строительный объект из 1. 45 здания.

3. 1 Зависимости межу переменными как в целевой функции так и в ограничениях могут быть линейными и нелинейными. Линейпервой степени и нет их произведения. 3. 2 Если переменые входят не в первой степени или есть произведение переменных, то зависимости являются нелинейными.

Сочетание различных элементов модели приводит к различным классам задач оптимизации. Различные классы задач требуют разных методов решения а сле

Наиболее распространенными задачами оптимизации возникающими в экономике являются задачи линейного программирования. Такая их распространенность объясняется следующим: 1) С их помощью решают задачи распределения ресурсов, к которым сводится очень большое число самых различных задач 2) Разработаны надежные методы их решения, которые реализованы в поставляемом программном обеспечении 3) Ряд более сложных задач сводится к задачам линейного программирования

Математическое моделирование в управлении и планировании

Один из мощных инструментов которым располагают люди, ответственные за управление сложными системами - моделирование. Модель является представлением реального объекта, системы или понятия в некоторой форме, отличной от формы их фактического реального существования. Обычно модель служит средством, помогающим в объяснении, понимании или совершенствованииточной копией этого объекта, выполненной в другом масштабе или из другого материала, или отображать некоторые характерные свойства объекта в абстрактной форме, в частности в виде математических выражений. Анализ математических моделей дает в руки менеджеров и других руководителей эффективный инструмент, который может использоваться для предсказания поведения систем и сравнения получаемых результатов. Моделирование позволяет логическим путем прогнозировать последстия альтернативных действий и достаточно уверенно показывает какому из них следует отдать предпочтение.

Прих суждений и интуиции. Для достижения цели практически всегда существует несколько вариантов из которых нужно выбрать оптимальный. Для определения лучшего варианта пользуются критерием эффективности или целевой функцией.

РУКОВОДСТВО ПРЕДПРИЯТИЕМ

Для достижения поставленной цели предприятию требуются материалы, оборудование, энергия, рабочая сила и другие ресурсы. Каждое предприятие такими ресурсами располагает, но общие запасы ресурсов ограничены. Поэтому возникает важная задача: выбор оптимального варианта, обеспечивающего достижение цели с минимальными затратами ресурсов. Таким образом эффективное руководство производством подразумевает такую организацию процесса, при которой не только достигается цель, но и получается экстремальное (MIN, MAX) значение некоторого критерия эффективности: К = F(X1, X2, . . . , Xn) => MIN(MAX) Функция К является математическим выражением результата действия, направленного на достижение поставленной цели, и поэтому ее называют целевой функцией.

Функционирование сложной производственной системы всегда определяется большим числом параметров. Для получения оптимального решения часть этих параметров нужно обратить в максимум, а другие в минимум. Возникает вопрос: существует ли вообще такое решение, которое наилучшим образом удовлетворяет всем требованиям сразу ? Можно уверенно ответить - нет. На практике решение, при котором какой-либо показатель имеет максимум, как правило, не обращает другие показатели ни в максимум ни в минимум. Поэтому выражения типа: производить продукцию наивысшего качества с наименьшими затратами - это просто торжественная фраза по сути неверная. Правильно было бы сказать: получить продукцию наивысшего качества при той же стоимости, или снизить затраты на производство продукции не снижая ее качества, хотя такие выражения звучат менее красиво, но зато они четко определяют цели. Выбор цели и формулирование критерия ее достижения, то есть целевой функции, представляют собой труднейшую проблему измерения и сравнения мноазнородных переменных, некоторые из которых в принципе несоизмеримы друг с другом: например безопасность и стоимость, или качество и простота. Но именно такие социальные, этические и психологические понятия часто выступают как факторы мотивации при определении цели и критерия оптимальности. В реальных задачах управления производством нужно учитывать то, что некоторые критерии имеют большую важность чем другие. Такие критерии можно ранжировать, то есть устанавливать их относительную значимость и приоритет. В подобных условиях оптимальным приходится считать такое решение, при котором критерии имеющие наибольший приоритет получают максимальные значения. Предельным случаем такого подхода является принцип выделения главного критерия. При этом один какой-то критерий принимается в качестве основного, например прочность стали, калорийность продукта и. т. д. По этому критерию производится оптимизация, к остальным предъявляется только одно условие, чтобы они были не меньше каких-то заданных значений. Между ранжированными параметрами нельзя проводить обычные арифметические операции, возможно лишь установление их иерархии ценностей и шкалы приоритетов, что является существенным отличием от моделирования в естественных науках.

При проектировании сложных техических систем, при управлении крупным производством или руководстве военными действиями, то есть в ситуациях где необпрактический опыт, дающий возможность выделить наиболее существеные факторы, охватить ситуацию в целом и выбрать оптимальный путь для достижения поставленой цели. Опыт помогае также найти аналогичные случаи в прошлом и по возможности избежать ошибочных действий. Под опытом подразумевается е только собственная практика лица, принимающего решение но и чужой опыт, который описан в книгах, обобщен в инструкциях, рекомендациях и других руководящих материалах. Естествено, когда решение уже апробировано, то есть известно какое именно решение наилучшим образом удовлетворяет поставленным целям проблемы оптимального управления не существует. Однако на самом деле практически никогда не бывает совершенно одинаковых ситуаций, поэтому принимать решения и осуществлять управление всегда приходится в условиях неполной информации. В таких случаях недостающую информацию пытаются получить используя догадки, предположения, результаты научных исследований и особенно изучение на моделях. Научно обоснованная теория управления во многом представляет собой набор методов пополнения недостающей информации о том как поведет себя объект управления при выбраном воздействии.

Стремление получить как можно больше информации об управляемых объектах и процессах включая и особености их будущего поведения может быть удовлетворено путем исследования интересуюих нас свойств на моделях. Модель дает способ представления реального объекта, который позволяет легко и с малыми затратами ресурсов исследовать некоторые его свойства. Только модель позволяет исследовать не все свойства сразу, а лишь те из них, которые наиболее существенны при данном рассмотрении. Поэтому модели поволяют сформировать упрощенное представление о системе и получить нужные результаты проще и быстрее чем при изучении самой системы. Модель производственной системы в первую очередь создается в сознании работника осуществляющего управление. На этой модели он мысленно пытается представить все особенности самой системы и детали ее поведения, предвидеть все трудности и предусмотреть все критические ситуации, которые могут возникуть в различных режимах эксплуатации. Он делает логические заключения, выполняет чертежи планы и расчеты.

Сложность современных технических систем и производственных процессов приводит к тому, что для их изучения приходится использовать различные виды моделей.

Простейшими являются масштабные модели в которых соблюдается размеров умножаются на постоянную величину - масштаб моделирования. Большие объекты представляются в уменьшеном виде, а малые в увеличенном.

В аналоговых моделях исследуемые процессы изучаются не непосредственно а по аналогичным явлениям, то есть по процессам имеющим иную физическую природу, но которые описываются такими же математическими соотношениями. Для такого моделирования используются аналогии между механическими, тепловыми, гидравлическими, электрическими и другими явлениями. Например колебания груза на пружине аналогичны колебаниям тока в электрическом контуре, также движение маятника аналогично колебаниям напряжения на выходе генератора переменного тока.

Самым общим методом научных исследований является использование математического моделирования. Математической моделью описывает формальную зависимость между значениями параметров на входе моделируемого объекта или процесса и выходными параметрами. При математическом моделировании абстрагируются от конкретной физической природы объекта и происходящих в нем процессов и рассматривают только преобразоваие входных величин в выходные. Анализировать математические модели проще и быстрее, чем экспериметально определять поведение реального объекта в различных режимах работы. Кроме того анализ математической модели позволяет выделить наиболее существенные свойства данной системы, на которые надо обратить особое внимание при принятии решения. Дополнительное преимущество состоит в том, что при математическом моделировании не представляет труда испытать исследуемую систему в идеальных условиях или наоборот в экстремальных режимах, которые для реальных объектов или процессов требуют больших затрат или связаны с риском.

В зависимости от вида системы и конкретных целей, которые ставятся при анализе, возможны различные методы описания систем, то есть существует несколько различных подходов к матемтическому моделированию и системному анализу. В основе каждого подхода лежат те или иные представления, какой-то набор основных идей и теоретических предпосылок или как принято говорить определенная концепция.

1) Одна из возможных целей математического моделирования связана с желанием разобраться в свойствах систем вообще. В этом случае требуется иметь такую модель, которая охватывала бы как можно более широкий класс объектов и процессов.

2) Другая задача состоит в тщательном, количественном изучении систем определенного класса. При этом необходимо дать подробное математическое описание объектов интересующего класса и столь же подробное математическое описание происходящих в них процессов.

3) Наконец третий подход с которым часто приходится сталкиваться связан со стремлением использовать для анализа какие-то конкретные виды математических моделей.

Само принятие решения выходит за рамки математического моделирования и относится к компетенции ответственного лица которому предоставлено право окончательногос рекомендациями, вытекающими из математического расчета, еще ряд соображений, которые этим расчетом не были учтены.

В зависимости от того, какой информацией обладают руководитель и его сотрудники, подготавливающие решения, меняются и условия принятия решений и математические методы, применяемые для выработки рекомендаций.

Если известны все действующие в системе факторы, то есть отстствуют случайные воздействия, то это будет принятие решений в условиях определенности.

Когда решение может привести не к определенному исходу, а к одному из множества возможных с разными вероятностями их осуществления, то принимающий решение рискует получить не т результат, на который он рассчитывает. Поскольку исход каждой конкретной реализации случаен и потому зараее точно не предсказуем, метод называют приятием решений в условиях риска.

Если же исход операции зависит не только от стратегии избраной руководителем, но и от ряда факторов, не известных в момент принятия решения, например, действий кокурентов, такая задача называется принятием решений в условиях неопределенности.

Операцией называется комплекс мероприятий объединенных общим замыслом и направленых на достижение поставленной цели. Операция является управляемым мероприятием.

В общем случае цель операции выражается в стремлении к достижению экстремального значения критерия эффективности. При наличии еопределенности это уже не строго математическая задача, которая дает однозначное решение. Теперь она должна формулироваться следующим образом:

При заданных ограничениях B1. . . Вn найти такие элементы управления X1. . . Xm которые с учетом случайных воздействий Q1. . . Qr по возможности обеспечивают максимальное значение критерия эффективности К max(min). Теперь нет уверенности в том, что можно будет получить решение, а если оно будет получено то нет гарантии в том, что оно будет правильным. Именно поэтому в формулировке задачи приходится делать оговорку "по возможности". Таким образом при решении проблем возникющих в реальной жизни математическая теория и научно обоснованные методы не дают точного решения. Причина этого в том, что когда нет точных данных, то есть нет полной информации остается лишь предполагать и строить догадки но нельзя считать что все предсказания сбудутся. И все таки решение, принятоматематических расчетов будет лучше чем взятое наугад. Задача состоит в том, чтобы это решение в возможно большей степени содержало черты разумности, именно в этом смысле следует понимать определение " по возможности оптимальное". Сложность математического моделирования в условиях неопределенности зависит от того какова природа неизвестных факторов. По этому признаку задачи делятся на два класса.

1) Стохастические задачи, когда неизвестные факторы представляют собой случайные величины, для которых известны законы распределения вероятностей и другие статистические харакеристики.

2) Неопределенные задачи, когда неизвестные факторы не могут быть описаны статистическими методами.

Вот пример стохастической задачи:

Мы решили организовать кафе. Какое количество посетителей придет в него за день нам неизвестно. Также неизвесно сколько времени будет продолжаться обслуживание каждого посетителя. Однако характеристики этих случайных величин могут быть получены статистическим путем. Показатель эффективности, зависящий от случайных величин также будет случайной величиной.

В данном случае мы в качестве показателя эффективности берем не саму случайную величину, а ее среднее значение и выбираем такое решение при котором это среднее значение обращается в максимум или минимум.

|

из

5.00

|

Обсуждение в статье: ОПИСАТЕЛЬНЫЕ ОГРАНИЧЕНИЯ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы