|

Главная |

Налог на доходы физических лиц (НДФЛ) за февраль 2019 г.

|

из

5.00

|

1. Алгоритм формирования налогооблагаемой базы и расчета суммы НДФЛ за февраль 2019 г.

В соответствии со ст. 209 НК РФ объектом налогообложения является заработная плата, начисленная сотруднику в соответствии с трудовым договором.

У сотрудников отсутствуют доходы неподлежащие налогообложению соответствии со ст. 217 НК РФ.

В соответствии со ст. 218 – 221 НК РФ налогоплательщик имеет право на получение налоговых вычетов. У сотрудников организации отсутствуют основания на получение налоговых вычетов.

Сотрудники организации являются налоговыми резидентами (п. 2 ст. 207 НК РФ) поэтому организация, являясь налоговым агентом, удерживает НДФЛ по савке 13% (п. 1 ст. 224 НК РФ).

В февраль 2019 г. начислена заработная плата следующим сотрудникам:

| № | ФИО | Должность | Сумма начисленной ЗП за февраль 2019 г |

| 1 | Зайцев Антон Владимирович | генеральный директор | 15 000 |

| 2 | Светлова Елена Леонидовна | бухгалтер | 10 000 |

| 3 | Соколова Мария Петровна | главный бухгалтер | 12 000 |

| 4 | Кузнецов Илья Игоревич | менеджер | 12 000 |

| Всего за месяц: | 49 000 | ||

В феврале 2019 г. удержан НДФЛ с начисленной заработной платы следующим сотрудникам:

| № | ФИО | Должность | Сумма начисленной ЗП за февраль 2019 г | Расчет НДФЛ за февраль | Сумма начисленного НДФЛ |

| 1 | Зайцев Антон Владимирович | генеральный директор | 15 000 | 15 000*13% | 1950 |

| 2 | Светлова Елена Леонидовна | бухгалтер | 10 000 | 10 000*13% | 1300 |

| 3 | Соколова Мария Петровна | главный бухгалтер | 12 000 | 12 000*13% | 1560 |

| 4 | Кузнецов Илья Игоревич | менеджер | 12 000 | 12 000*13% | 1560 |

| Всего за месяц: | 49 000 | 6370 | |||

2. Результат отражения в программе начисления и перечисления сумм заработной платы и НДФЛ за февраль 2019 г.

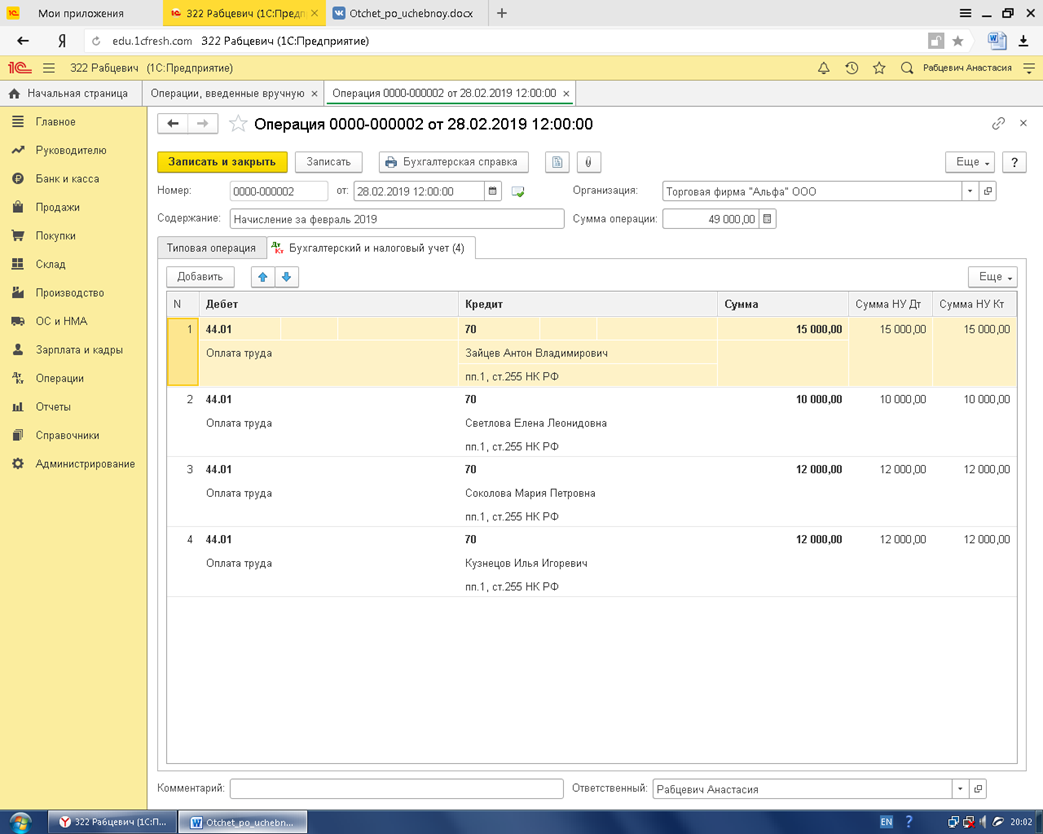

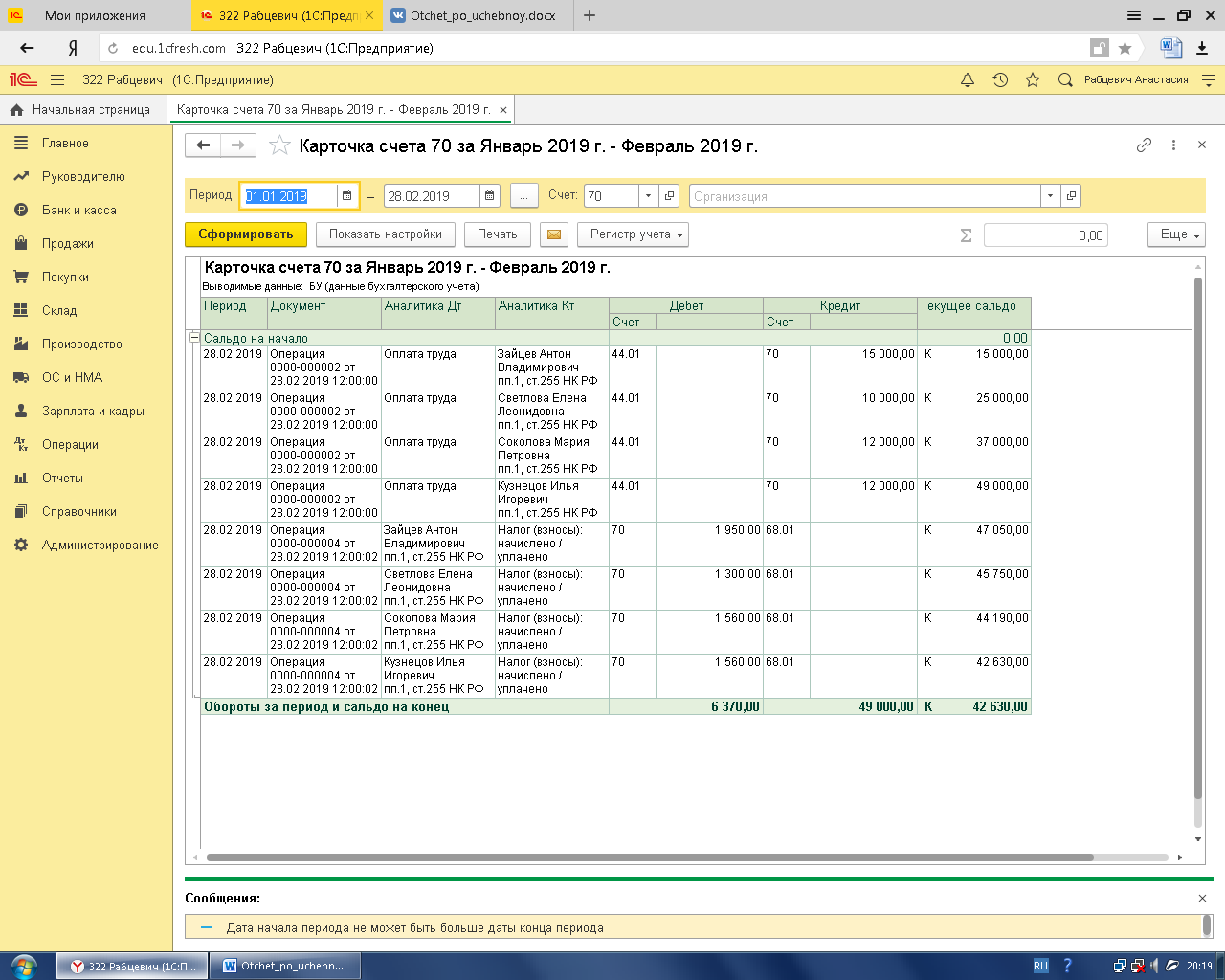

В базе начисление ЗП отражено с помощью операции введенной вручную (№ 2 от 28.0.2.2019 г.) и оформлено следующими бухгалтерскими записями по каждому сотруднику:

Д 44.01 К 70

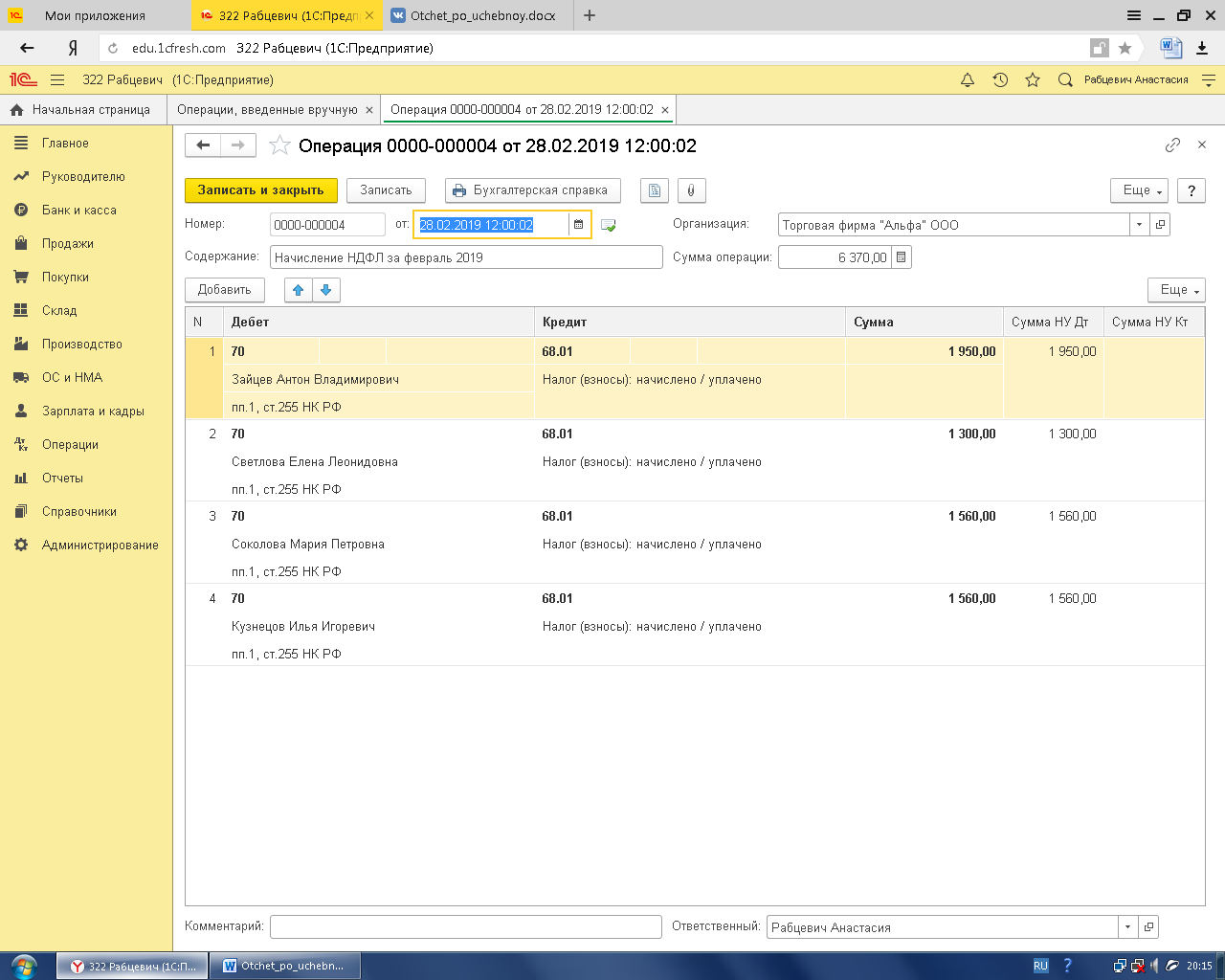

В базе начисление НДФЛ отражено с помощью операции введенной вручную (№ 3 от 28.02.2019 г.) и оформлено следующими бухгалтерскими записями по каждому сотруднику: Д 70 К 68.01

v

v

Проведение операции по начислению НДФЛ видно при открытии карточки счета 70

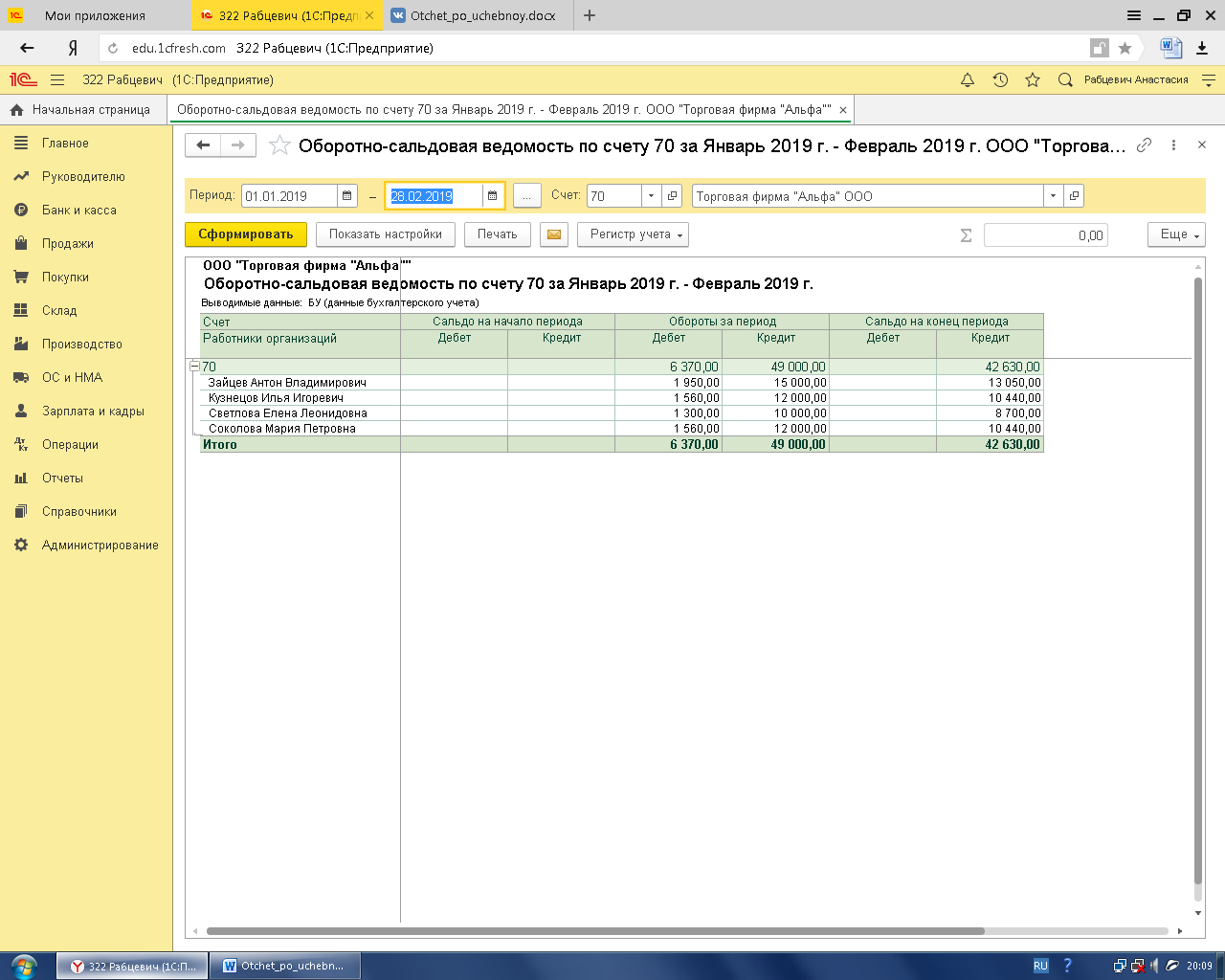

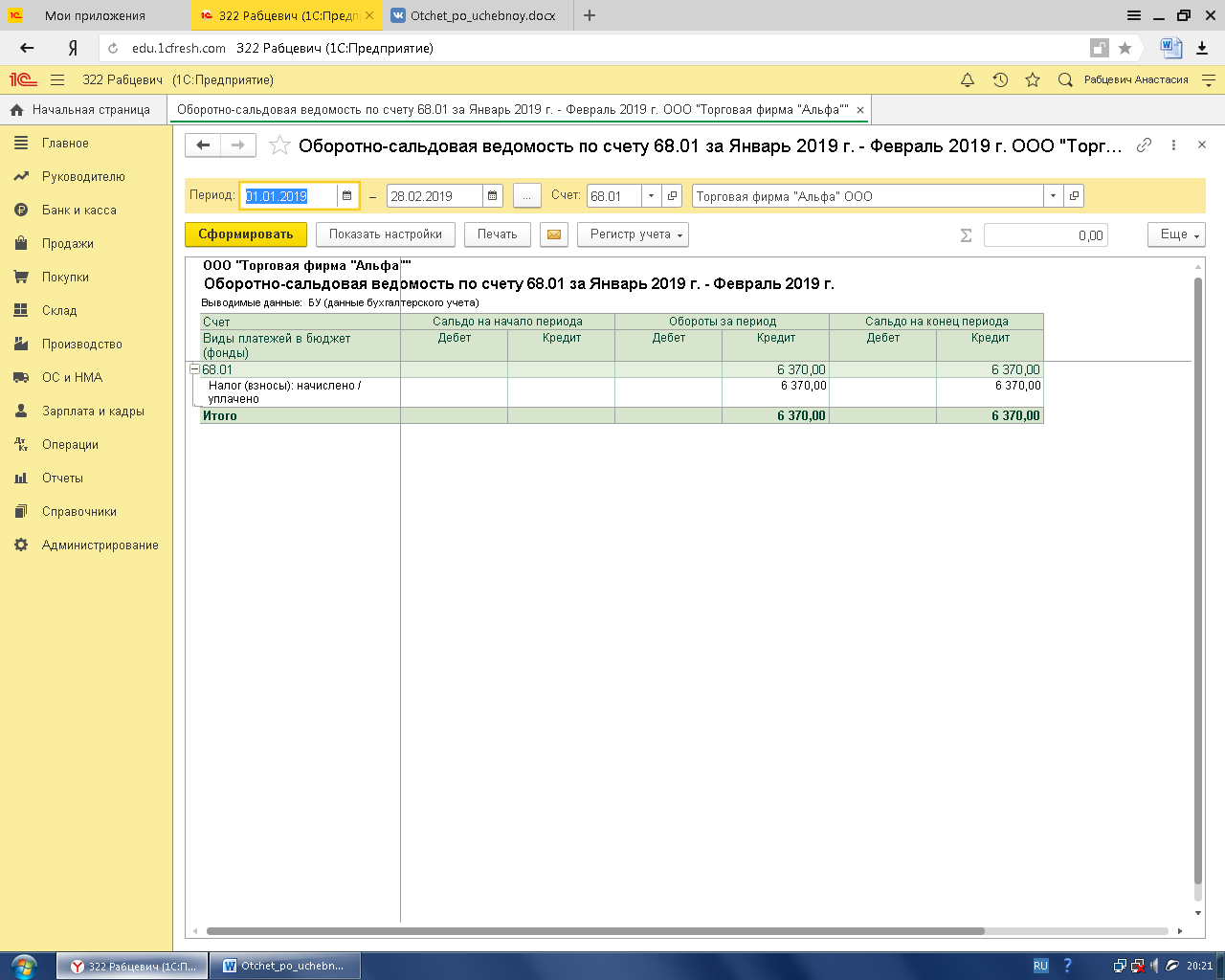

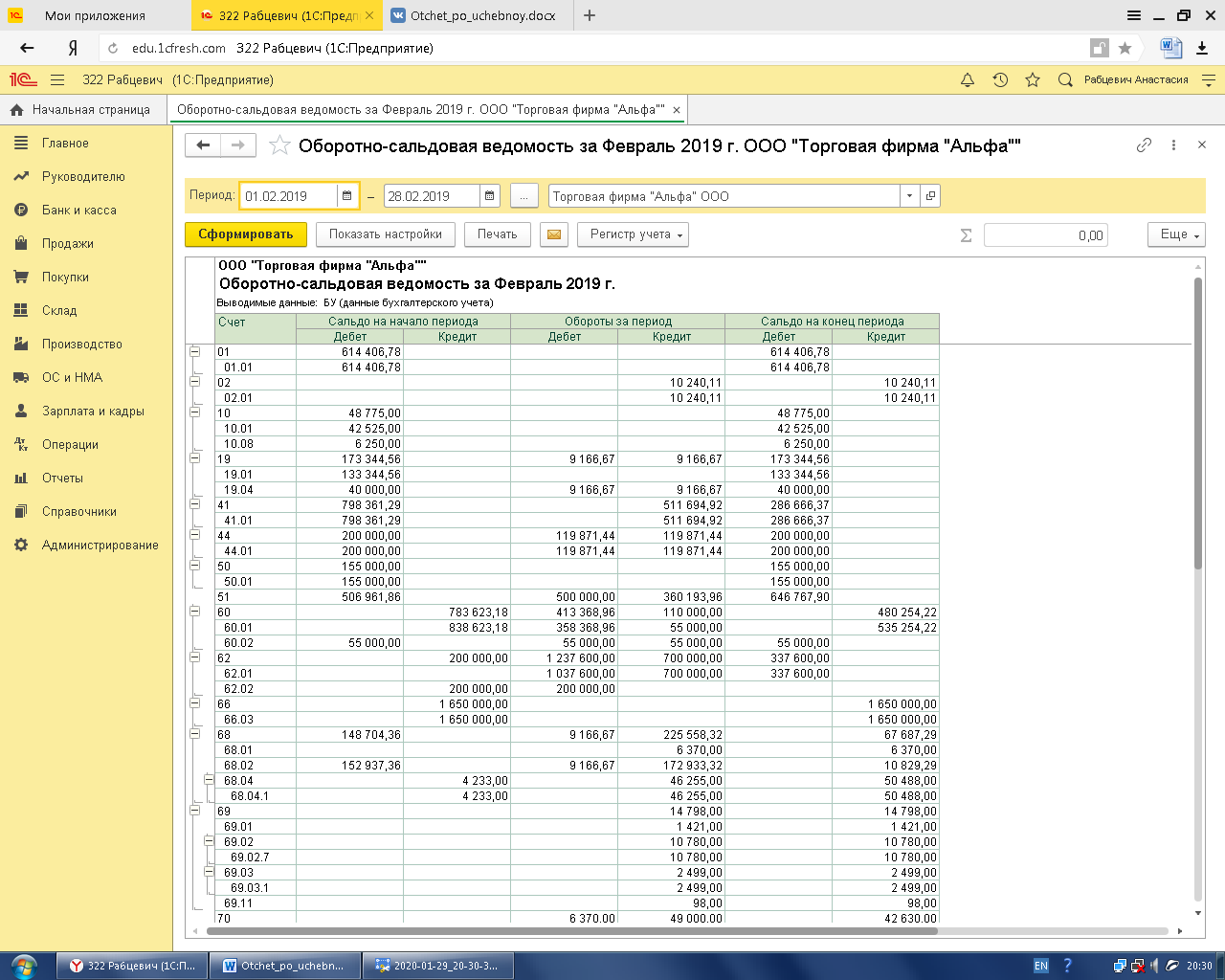

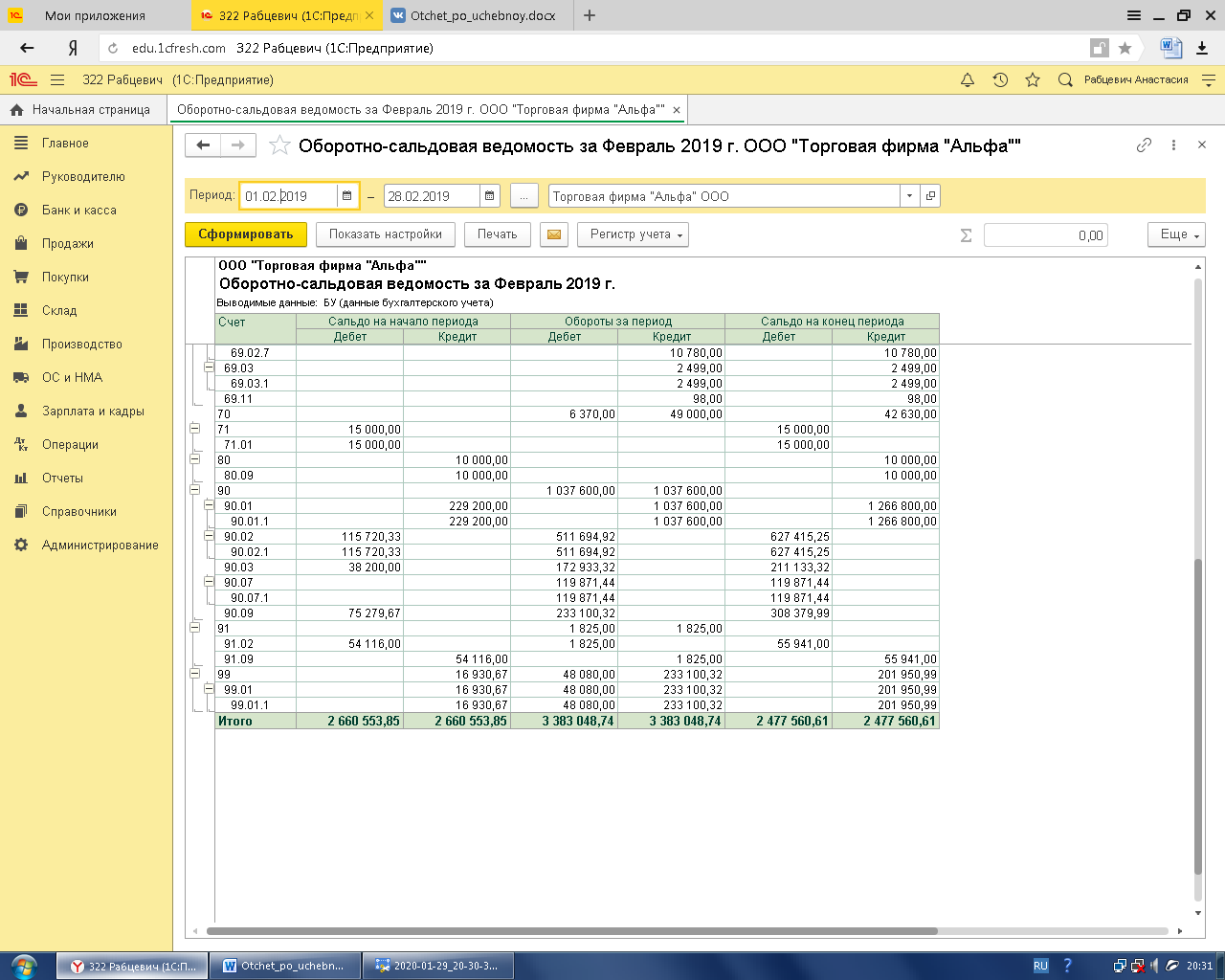

В оборотно-сальдовой ведомости по всем счетам НДФЛ отражается следующим образом.

3. Порядок работы с платежными поручениями по перечислению налогов и сборов, оформление платежного поручения.

Правила заполнения платежного поручения прописаны в Приказе Минфина России от 12.11.2013 № 107н.

Платежные поручения формируют по унифицированной форме 0401060, которая приведена в приложении 1 к Положению Банка России от 03.10.2002 № 2-п.

Заполнять поля платежки надо в порядке, которые утвержден положением Банка России от 19.06.2012 г. № 383-П. Специальные правила заполнения установлены для платежек по налогам, взносам сборам и иных подобных платежей. Поля 101—109 следует заполнять согласно положениям приказа Минфина России от 12.11.2013 № 107н.

Каждое поле платежного поручения имеет свое обозначение и номер и заполняется в соответствии с его назначением. К примеру:

· номер и дата платежки — это поля 3 и 4 соответственно;

· в поле 5 указывается вид платежа;

· статус налогоплательщика – это поле 101;

· 60 – ИНН; 102 – КПП; поле 11 – БИК;

· номер счета – поле 9;

· срок платежа указывается в поле 19, а в поле 20 – назначение платежа соответственно;

· код бюджетной классификации приводится в поле 104, а код по ОКТМО в поле 105;

· в поле 106 указывается состоящий из 2 знаков код основания платежа; поле 107 отведено под налоговый период.

Определенные реквизиты платежного поручения нужно заполнять очень внимательно. Ведь если вы допустите в них ошибку, ваш налог/взнос попросту будет считаться неуплаченным. Соответственно, придется заново перечислять сумму налога/взноса в бюджет, а также уплатить пени (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

К таким реквизитам относятся (пп. 4 п. 4 ст. 45 НК РФ, пп. 4 п. 7 ст. 26.1 Федерального закона от 24.07.1998 N 125-ФЗ):

номер счета Федерального казначейства;

наименование банка получателя.

Ошибки же в других реквизитах некритичны – деньги все равно поступят в бюджет. А исправить ошибку можно уточнением платежа (п. 7 ст. 45 НК РФ).

|

из

5.00

|

Обсуждение в статье: Налог на доходы физических лиц (НДФЛ) за февраль 2019 г. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы