|

Главная |

Налог на прибыль организаций.

|

из

5.00

|

1. Алгоритм формирования базы и расчета налога на прибыль организаций.

В соответствии со ст. 247 НК РФ объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Согласно п. 1 ст. 249 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. А в 250 статье НК РФ указываются внереализационные доходы.

Статья 253 НК РФ включает в себя расходы, связанные с производством и реализацией, к которым относятся

1) расходы, связанные с изготовлением, хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров (работ, услуг, имущественных прав);

2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном состоянии;

3) расходы на освоение природных ресурсов;

4) расходы на научные исследования и опытно-конструкторские разработки;

5) расходы на обязательное и добровольное страхование;

6) прочие расходы, связанные с производством и реализацией.

В статье 265 НК РФ освещен ряд внереализационных расходов, не связанных с производством и реализацией, в состав которых включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией.

Статья 251 и 270 НК РФ указывает на доходы и расходы, не учитываемые при определении налоговой базы.

В соответствии с 271-273 ст. НК РФ определяется порядок признания доходов и расходов.

Согласно 274 ст. НК РФ при определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

Статья 284 НК РФ устанавливает ставку в размере 20%.

В статье 286 НК РФ установлен порядок исчисления налога на прибыль. А именно: налог определяется как соответствующая налоговой ставке процентная доля налоговой базы, определяемой в соответствии со статьей 274 НК РФ.

За 1 кв. 2019 г. налог на прибыль организации был отражен в следующем объеме:

| № | Наименование документа | Номер, дата документа | Наименование контрагента | Сумма всего (в.т.ч. НДС) | Сумма учитываемая при расчете налога на прибыль | доход / расход |

| 1 | Товарная накладная | 25 от 15.01.2019 | ООО Канцлер | 18 150 (3 025) | 15 125 | расход по факту списания материалов |

| 2 | Товарная накладная | 14 от 15.01.2019 | ООО Офис групп | 33 420 (5 570) | 27 850 | расход факту списания материалов |

| 3 | Товарная накладная | 39 от 15.01.2019 | ИП Петров С.П. | 7 169,76 (Без НДС) | 7 169,76 | расход |

| 4 | Товарная накладная | 43 от 16.01.2019 | ООО Авто | 737 288,14 (122 881,36) | 614 406,78 | расход по мере начисления амортизации |

| 5 | Товарная накладная | 21 от 18.01.2019 | ООО «Славянская столица» | 62 779,20 (10 463,20) | 53 316 | расход по мере начисления амортизации |

| 6 | Товарная накладная | 58 от 21.01.2019 | ООО Мебель офис | 1 095 254,22 (182 542,36) | 912 711,86 | расход по мере реализации пропорционально проданному товару |

| 7 | Товарная накладная | 1 от 23.01.2019 | ООО Офис групп | 229 200 (38 200) | 191 000 | доход в полном объеме |

| 8 | Товарная накладная | 2 от 04.02.2019 | ООО Офис групп | 837 600 (139 600) | 698 000 | доход в полном объеме |

| 9 | Товарная накладная | 3 от 21.02.2019 | ИП Юхневич О.Н. | 200 000 (33 333,32) | 166 666,68 | доход в полном объеме |

| 10 | Товарная накладная | 37 от 28.02.2019 | Бизнес-Центр «Форум» | 55 000 (9 166,67) | 45 833,33 | расход по учету затрат на аренду офиса |

| 11 | Товарная накладная | 89 от 11.03.2019 | ООО Мебель офис | 2 003 643,84 (333 940,64) | 1 969 703,2 | расход по мере реализации пропорционально проданному товару |

| 12 | Товарная накладная | 4 от 15.03.2019 | ООО Офис групп | 1 069 800 (178 300) | 891 500 | доход в полном объеме |

| 13 | Товарная накладная | 5 от 27.03.2019 | ФМ-Мебель | 1 190 400 (198 400) | 992 400 | доход в полном объеме |

| 14 | Товарная накладная | 3659 от 31.03.2019 | Логистический центр | 240 000 (40 000) | 200 000 | расход по учету затрат на аренду склада |

| 15 | Товарная накладная | 49 от 31.03.2019 | Бизнес-Центр «Форум» | 55 000 (9 166,67) | 45 533,33 | расход по учету затрат на аренду офиса |

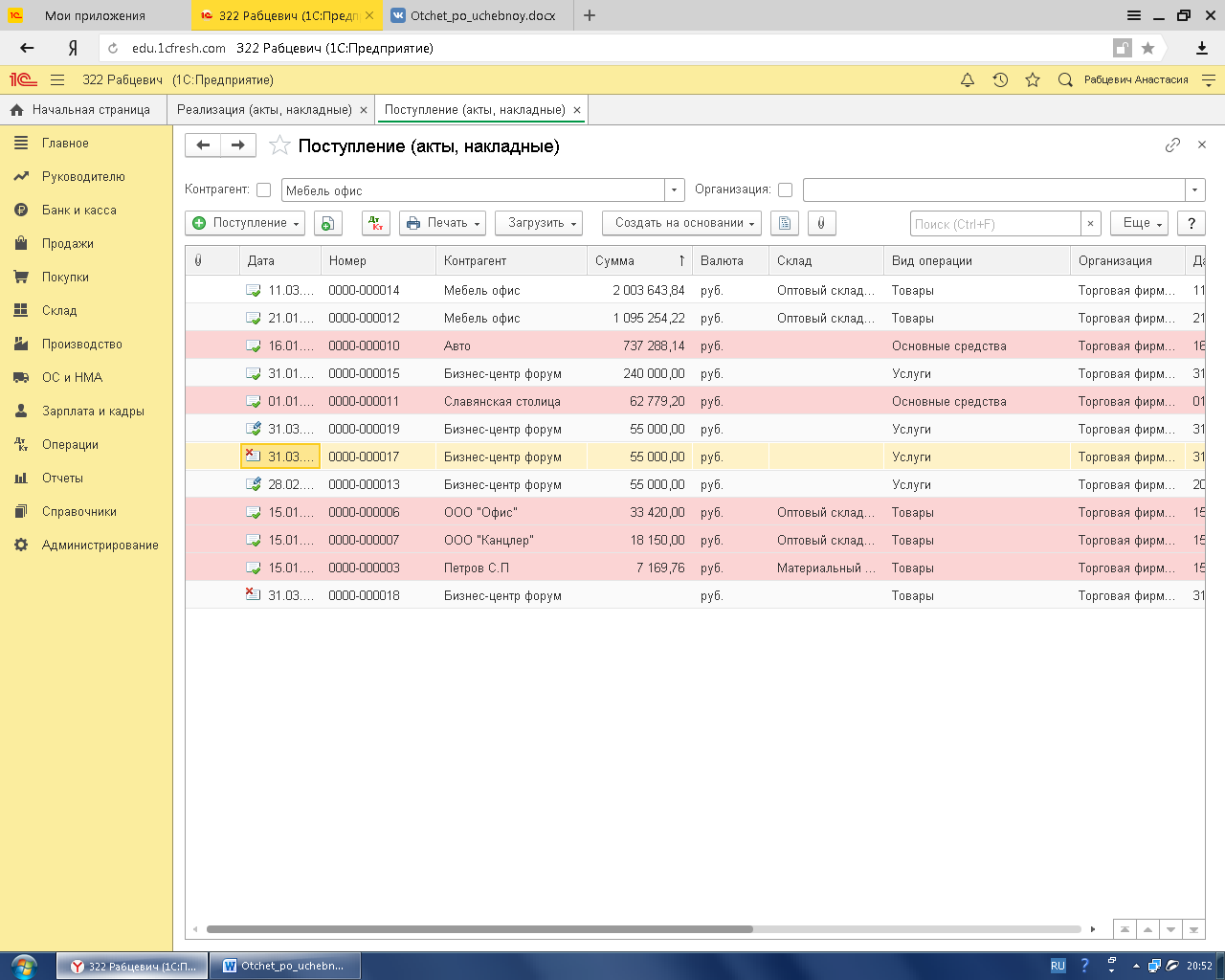

2. Результат отражения в программе налога на прибыль. В базе расходы отражены в разделе покупки и оформлены следующим образом:

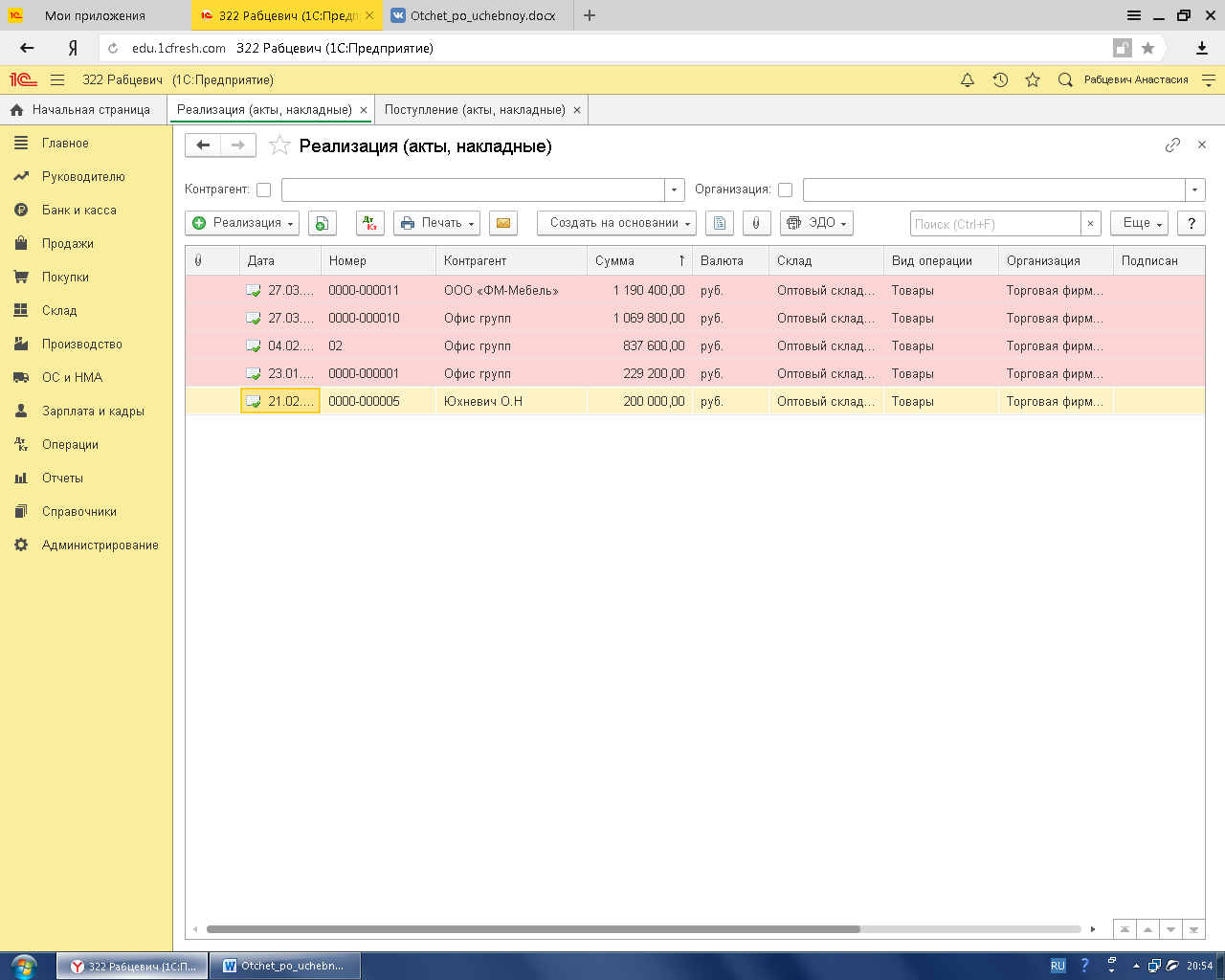

В базе доходы отражены в разделе продажи и оформлены следующим образом:

В базе налог на прибыль организации отражен с помощью товарных накладных, актах о выполненных работ и счет-фактур.

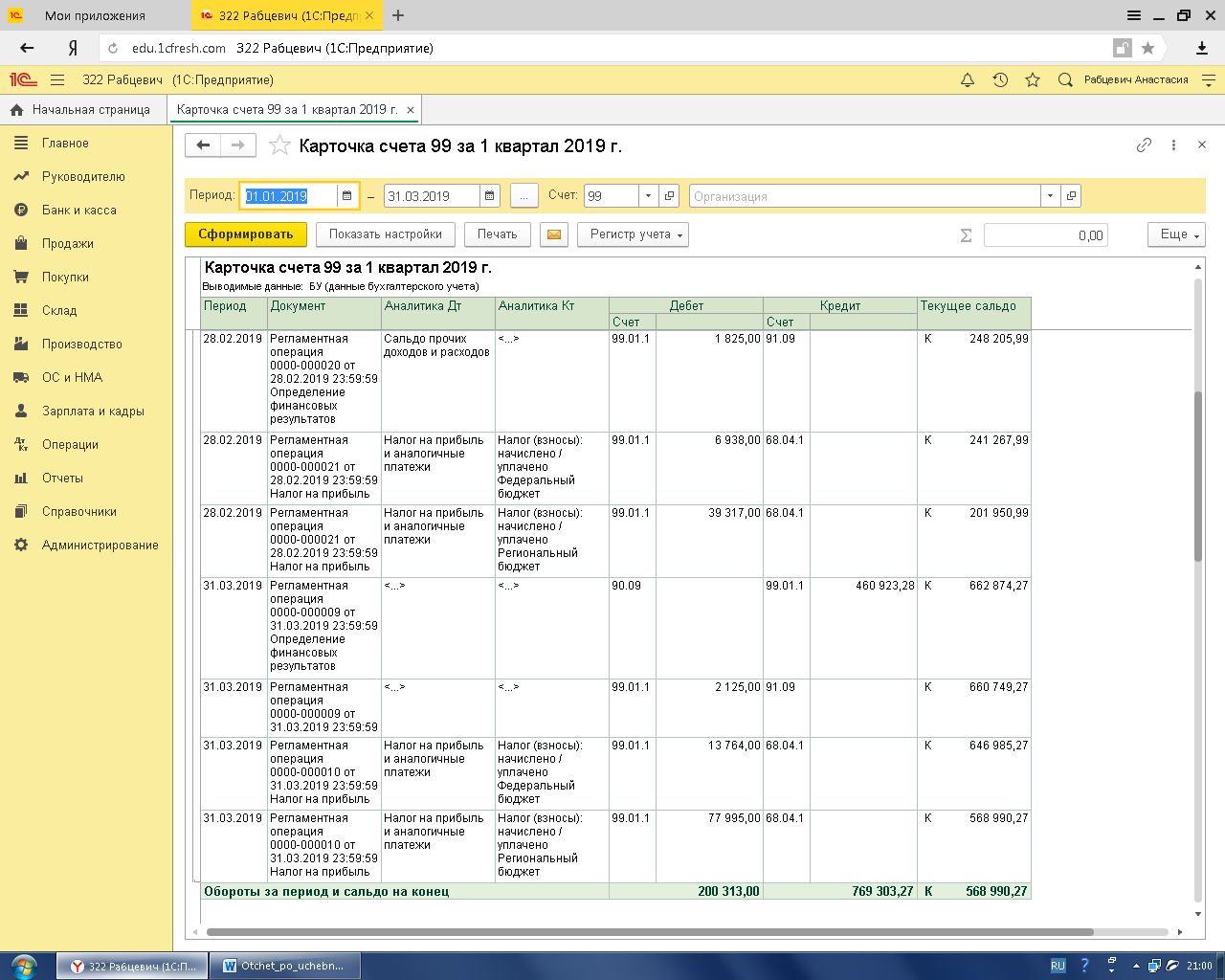

Д 99 К 68 – Начислен налог на прибыль за 1 кв. 2019

Проведение операции по налогу на прибыль отражается при открытии карточки счета 99.

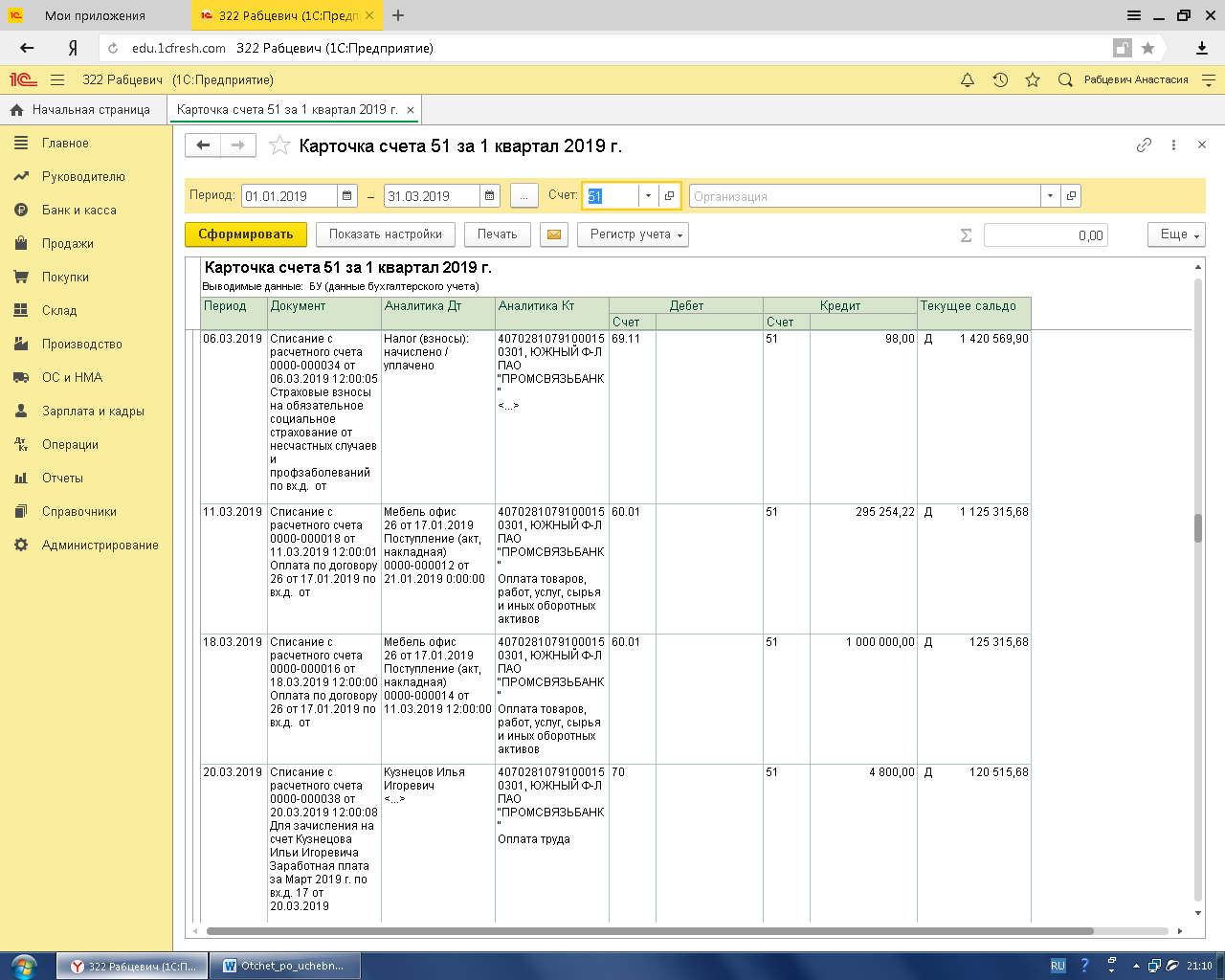

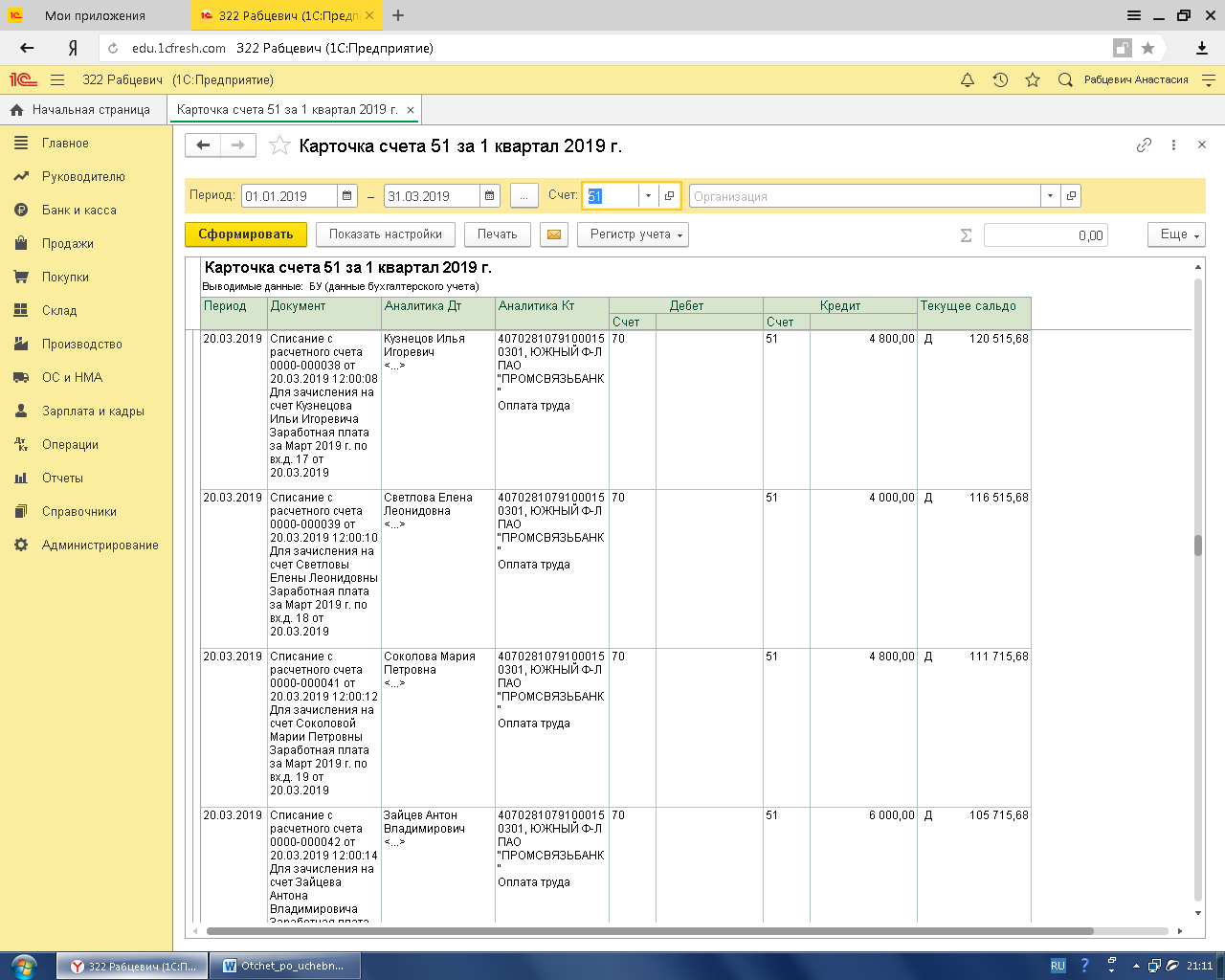

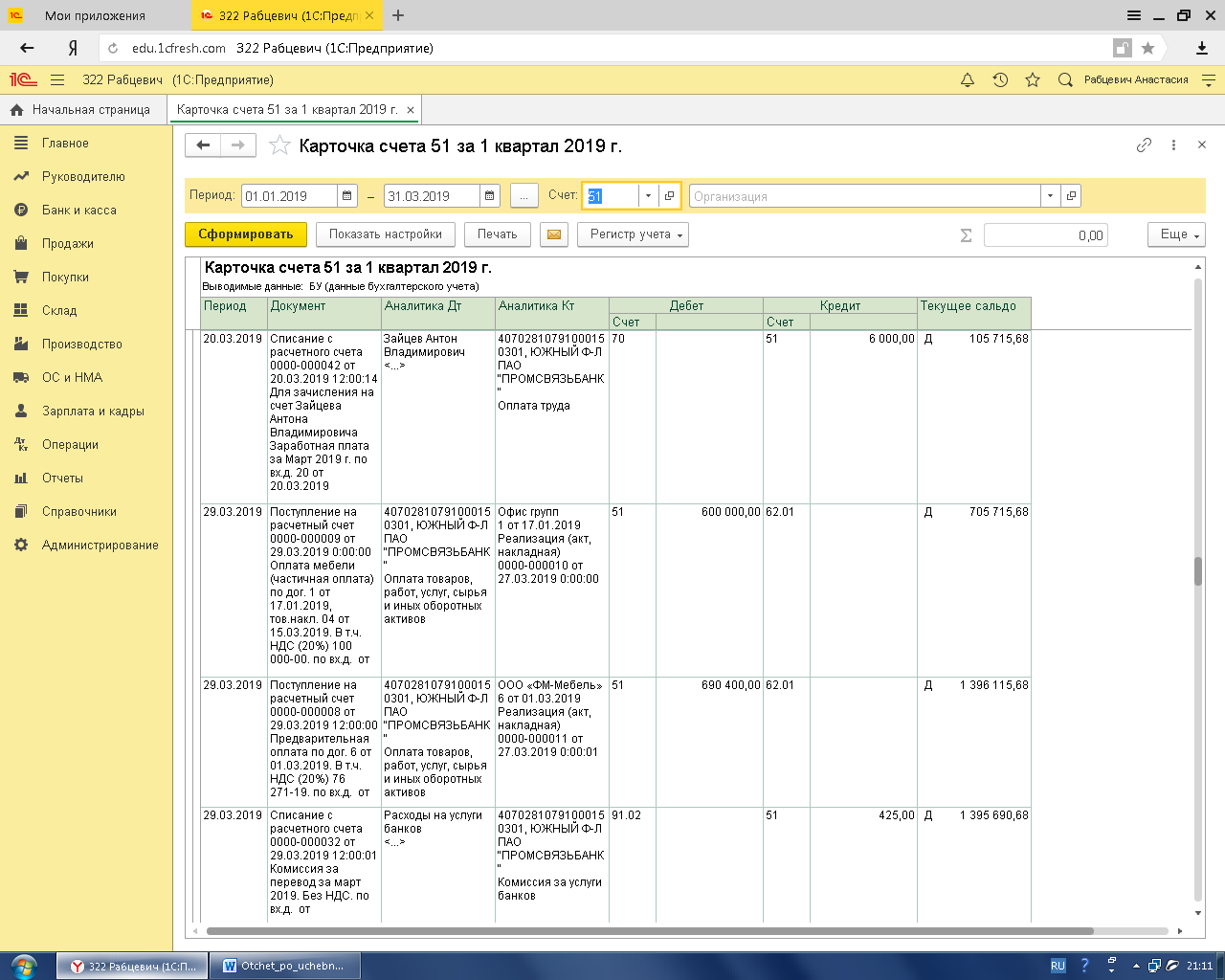

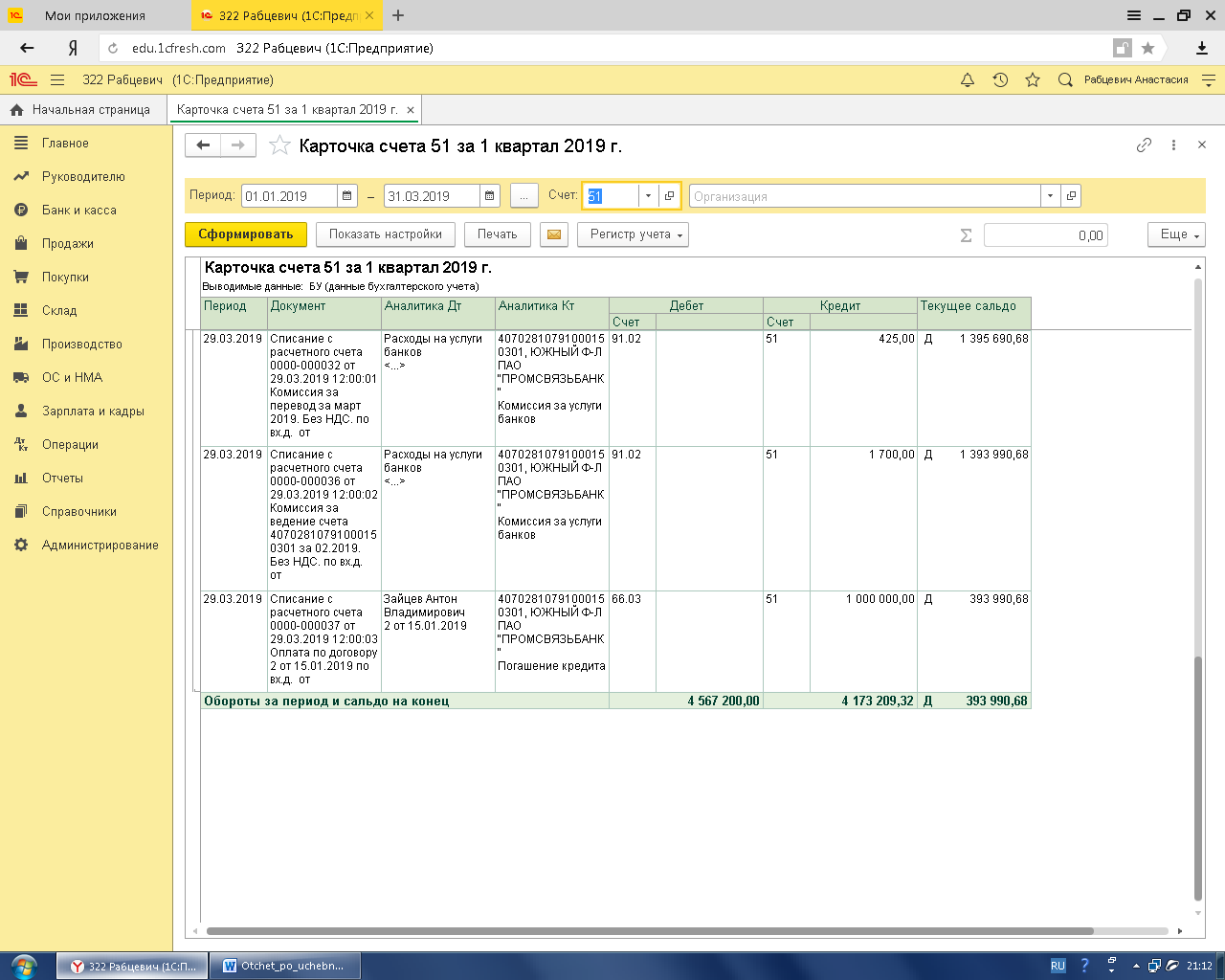

Д 68 К 51

Проведение операции по налогу на прибыль отражается при открытии карточки счета 51.

3. Порядок работы с платежными поручениями по перечислению налогов и сборов, оформление платежного поручения.

Правила заполнения платежного поручения прописаны в Приказе Минфина России от 12.11.2013 № 107н.

Платежные поручения формируют по унифицированной форме 0401060, которая приведена в приложении 1 к Положению Банка России от 03.10.2002 № 2-п.

Заполнять поля платежки надо в порядке, которые утвержден положением Банка России от 19.06.2012 г. № 383-П. Специальные правила заполнения установлены для платежек по налогам, взносам сборам и иных подобных платежей. Поля 101—109 следует заполнять согласно положениям приказа Минфина России от 12.11.2013 № 107н.

Определенные реквизиты платежного поручения нужно заполнять очень внимательно. Ведь если вы допустите в них ошибку, ваш налог/взнос попросту будет считаться неуплаченным. Соответственно, придется заново перечислять сумму налога/взноса в бюджет, а также уплатить пени (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

Каждое поле платежного поручения имеет свое обозначение и номер и заполняется в соответствии с его назначением. К примеру:

• номер и дата платежки — это поля 3 и 4 соответственно;

• в поле 5 указывается вид платежа;

• статус налогоплательщика – это поле 101;

• 60 – ИНН; 102 – КПП; поле 11 – БИК;

• номер счета – поле 9;

• срок платежа указывается в поле 19, а в поле 20 – назначение платежа соответственно;

• код бюджетной классификации приводится в поле 104, а код по ОКТМО в поле 105;

• в поле 106 указывается состоящий из 2 знаков код основания платежа; поле 107 отведено под налоговый период.

Определенные реквизиты платежного поручения нужно заполнять очень внимательно. Ведь если вы допустите в них ошибку, ваш налог/взнос попросту будет считаться неуплаченным. Соответственно, придется заново перечислять сумму налога/взноса в бюджет, а также уплатить пени (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

К таким реквизитам относятся (пп. 4 п. 4 ст. 45 НК РФ, пп. 4 п. 7 ст. 26.1 Федерального закона от 24.07.1998 N 125-ФЗ):

номер счета Федерального казначейства;

наименование банка получателя.

Ошибки же в других реквизитах некритичны – деньги все равно поступят в бюджет. А исправить ошибку можно уточнением платежа (п. 7 ст. 45 НК РФ).

|

из

5.00

|

Обсуждение в статье: Налог на прибыль организаций. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы