|

Главная |

Оценка платежеспособности на основе показателей ликвидности предприятия

|

из

5.00

|

ВВЕДЕНИЕ

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие финансово устойчиво, платежеспособно, то оно имеет преимущества перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Кроме того, такое предприятие не вступает в конфликт с государством и обществом по перечислению налогов и неналоговых платежей, по выплате заработной платы, дивидендов, возврату кредитов и процентов по ним.

Еще в недалеком прошлом при проведении анализа работы предприятия основное внимание уделялось нормированию оборотных средств, вводу разного рода лимитов, фондов, а из главных показателей выделялась прибыль. Именно по этому показателю судили о финансовом состоянии предприятия. Большего, по всей видимости, и не требовалось, не было и необходимости введения какого-то специального учета и соответствующей формы отчетности.

В настоящее время такой подход невозможен: в условиях рыночных отношений каждое предприятие заинтересовано в стабильности, платежеспособности, возможностях экономического роста, в современных методах оценки и анализа.

Целью курсовой работы является оценка финансовой устойчивости и платёжеспособности, на примере кафе-бара «КАБАЧОК».

Задачи курсовой работы: изучить теоретические основы оценки показателей финансовой устойчивости коэффициенты ликвидности и платёжеспособности деятельности предприятия, провести анализ финансовой устойчивости и платёжеспособности деятельности кафе-бара «КАБАЧОК», а также сформировать рекомендации по совершенствованию системы управления финансовой устойчивостью и платёжеспособностью кафе-бара «КАБАЧОК».

СУЩНОСТЬ И ЗНАЧЕНИЕ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ ПОКАЗАТЕЛЕЙ ФИНАНСОВОЙ УСТОЙЧИВОСТИ И ПЛАТЁЖЕСПОСОБНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Финансовая устойчивость — одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности, которая оценивает оборотные активы и краткосрочные обязательства предприятия, финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов.

Финансовая устойчивость — это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются предприятием лишь в тех пределах, в которых оно может обеспечить их полный и своевременный возврат. С этой точки зрения краткосрочные обязательства по сумме не должны превышать стоимости ликвидных активов. В данном случае ликвидные активы — не все оборотные активы, которые можно быстро превратить в деньги без ощутимых потерь стоимости по сравнению с балансовой, а только их часть. В составе ликвидных активов — запасы и незавершенное производство. Их превращение в деньги возможно, но его нарушит бесперебойную деятельность предприятия. Речь идет лишь о тех ликвидных активах, превращение которых в деньги является естественной стадией их движения. Кроме самих денежных средств и финансовых вложений сюда относятся дебиторская задолженность и запасы готовой продукции, предназначенной к продаже.

Доля перечисленных элементов оборотных активов в общей стоимости активов предприятия определяет максимально возможную долю краткосрочных заемных средств в составе источников финансирования. Остальная стоимость активов должна быть профинансирована за счет собственного капитала или долгосрочных обязательств. Исходя из этого определяется достаточность или недостаточность собственного капитала. Из изложенного следуют два вывода.

1. Необходимая (достаточная) доля собственного капитала в составе источников финансирования индивидуальна для каждого предприятия и на каждую отчетную или планируемую дату; она не может оцениваться с помощью каких-либо нормативных значений.

2. Достаточная доля собственного капитала в составе источников финансирования — это не максимально возможная его доля, а разумная, определяемая целесообразным сочетанием заемных и собственных источников, соответствующим структуре активов.

Для анализа финансовой устойчивости традиционно применяется целый ряд коэффициентов. Они в определенной степени показывают уровень финансовой устойчивости, но не отвечают на вопрос, достаточен ли такой уровень. Их расчет производится по показателям планового или фактического баланса активов и пассивов. Уровень коэффициентов может служить отправной точкой для оценки финансовой устойчивости, однако, с некоторыми оговорками и уточнениями.

Оценка платежеспособности на основе показателей ликвидности предприятия

Одним из показателей, характеризующих финансовое положение Предприятия, является его платежеспособность, т.е. возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса — возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее — это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

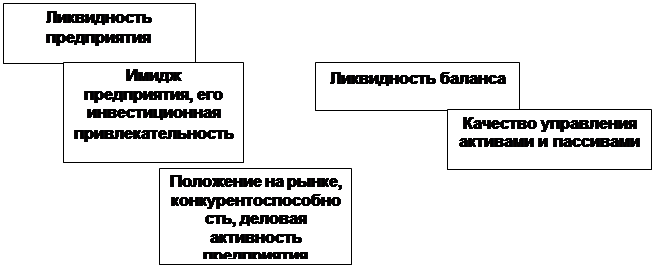

Ликвидность предприятия — это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но при этом иметь неблагоприятные возможности в будущем, и наоборот.

В экономической литературе различают понятия ликвидности совокупных активов как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и ликвидности оборотных активов, обеспечивающей текущую его платежеспособность.

На рис. 1 приведена блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, в котором все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий — без первого и второго; если рухнет первый этаж, то и все остальные тоже. Следовательно, ликвидность баланса - основа (фундамент) платежеспособности и ликвидности предприятия. Иными словами, ликвидность - это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, ему легче поддерживать свою ликвидность.

Рис.1. Взаимосвязь между показателями ликвидности и платёжеспособности предприятия

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитывают относительные показатели: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности.

Эти показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности — для поставщиков сырья и материалов, коэффициент быстрой ликвидности - для банков, коэффициент текущей ликвидности - для инвесторов.

|

из

5.00

|

Обсуждение в статье: Оценка платежеспособности на основе показателей ликвидности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы