|

Главная |

Обоснование затрат на производство новой продукции

|

из

5.00

|

Смета затрат на производство новой продукции в рассчитывается по следующим статьям:

- материалы См;

- заработная плата (основная и дополнительная) производственных рабочих Сзп0;

- отчисления на социальные нужды производственных рабочих Ссн0;

- амортизация основных фондов А0;

- амортизация нематериальных активов Ана;

- заработная плата административно-управленческого персонала (АУП) Сзпауп;

- отчисления на социальные нужды АУП Сснауп;

- затраты на рекламу и маркетинговые исследования Смарк;

- плата за кредит Скр;

- прочие постоянные расходы Спр.

Прочие постоянные расходы  принять в размере 15% от затрат на материалы и заработную плату производственных рабочих и АУП

принять в размере 15% от затрат на материалы и заработную плату производственных рабочих и АУП

, (12)

, (12)

где Сопл – затраты на оплату труда.

(13)

(13)

Смета затрат представить в табл. 7.

Таблица 7 – Производственные затраты

| Наименование статей | Годы | ||||

| 6 | 7 | 8 | 9 | 10 | |

| 1. Производственная мощность, % | 0,7 | 1 | 1 | 1 | 1 |

| 2. Объем производства, тыс.шт. | 2100 | 3000 | 3000 | 3000 | 3000 |

| 3. Прямые материальные затраты, тыс. у.д.е. | 1323000 | 1890000 | 1890000 | 1890000 | 1890000 |

| 4. Зарплата производственного персонала, тыс. у.д.е. | 129489,36 | 184984,80 | 184984,80 | 184984,80 | 184984,80 |

| 5. Отчисления на социальные нужды производственного персонала, тыс. у.д.е. | 33667,23 | 48096,05 | 48096,05 | 48096,05 | 48096,05 |

| 6. Переменные операционные затраты, тыс. у.д.е. (п.3 +п.4+п.5) | 1486156,59 | 2123080,85 | 2123080,85 | 2123080,85 | 2123080,85 |

| 7. Зарплата АУП, тыс. у.д.е. | 22651,20 | 22651,20 | 22651,20 | 22651,20 | 22651,20 |

| 8. Отчисления на социальные нужды АУП, тыс. у.д.е. | 5889,31 | 5889,31 | 5889,31 | 5889,31 | 5889,31 |

| 9. Прочие постоянные расходы, тыс. у.д.е. | 314645,40 | 314645,40 | 314645,40 | 314645,40 | 314645,40 |

| 10. Постоянные операционные затраты, тыс. у.д.е. (п.7+п.8+п.9) | 343185,91 | 343185,91 | 343185,91 | 343185,91 | 343185,91 |

| 11. Расходы на оплату труда, тыс. у.д.е. (п.4+п.7) | 152140,56 | 207636,00 | 207636,00 | 207636,00 | 207636,00 |

| 12. Отчисления на социальные нужды, тыс. у.д.е. (п.5+п.8) | 39556,55 | 53985,36 | 53985,36 | 53985,36 | 53985,36 |

| 13. Операционные затраты, тыс. у.д.е. (п.6+п.10) | 1829342,51 | 2466266,76 | 2466266,76 | 2466266,76 | 2466266,76 |

| 14. Амортизация основных фондов, тыс. у.д.е. | 56250,00 | 56250,00 | 56250,00 | 56250,00 | 56250,00 |

| 15. Амортизация нематериальных активов, тыс. у.д.е. | 614445,51 | 614445,51 | 614445,51 | 614445,51 | 614445,51 |

| 16. Амортизация (п.14+п.15) | 670695,51 | 670695,51 | 670695,51 | 670695,51 | 670695,51 |

| 17. Затраты на рекламу и маркетинговые исследования, тыс. у.д.е. | 54000,00 | 150000,00 | |||

| 18. Плата за краткосрочный кредит, тыс. у.д.е. | |||||

| 19. Суммарные затраты на производство, тыс. у.д.е. (п.13+п.16+п.17+п.18) | 2500038,02 | 3136962,27 | 3136962,27 | 3136962,27 | 3136962,27 |

| 20. Себестоимость единицы продукции, у.д.е./шт. | 1045,65 | 1045,65 | 1063,65 | 1095,65 | |

Так как Тниокр = 4 года, то производственные затраты начнутся с 6 года. Норму амортизационных отчислений основных фондов рассчитываем, исходя из срока службы оборудования (см. табл. 2); норму амортизационных отчислений нематериальных активов 20% (срок списания нематериальных активов равен 5 годам).

Для расчета обязательств перед бюджетом по налогам принять плановую цену продажи Цн = 1,4  .

.

Цн = 1,4х1095,65 = 1533,92 (у.д.е.)

По этой цене определяем плановую выручку от продаж.

В = 1533,92 х3000 = 4601747,18 (у.д.е.)

Величина налога на имущество (Н1) равна 0,02 от первоначальной стоимости основных фондов (  К) и нематериальных активов (Книокр).

К) и нематериальных активов (Книокр).

Н1 = (3072227,558+450000)Х0,02 = 70444,55 (у.д.е.)

В дальнейшем при расчете денежных потоков Н1 считается по остаточной стоимости основных фондов и нематериальных активов с учетом величины оборотных средств.

Величина налога на прибыль (Н2) считается без учета величины платы за пользование инвестиционным кредитом.

Н2 = 4601747,18х0,24 = 1104419,32 (у.д.е.)

Расчет критического альбома и цены нижнего и верхнего предела.

Переменные затраты на единиц продукции:

Сv = Спер/V

Сv = 2123080,85/3000 = 707,69 (у.д.е.)

Находим критический объем производства (Vкр).

Vкр = Спост/(1,4 -Сv/V100)

Vкр = (3136962,27-2123080,85)/( 1533,92 -707,69)= 1408,68 (тыс.шт.)

Цена нижнего предела (Цн)=1,4*С

Цн = 1,4х1095,65 = 1533,92 (у.д.е.)

Цена верхнего предела Ц в =Цк*Кпп

Ц в = 1100х2,69 = 2962,72 (у.д.е.)

5 Расчет затрат на использование новой продукции у потребителя

Общие затраты на использование новой продукции у потребителя (цена потребления) складываются из покупной цены, прочих единовременных затрат (демонтаж и утилизация старой продукции, монтаж, настройка новой продукции), затрат на текущий ремонт и обслуживание, затрат на эксплуатацию.

Рассчитаем затраты на потребление электрической энергии за срок службы новой техники (если в качестве новшества выбрана бытовая техника)

(14)

(14)

где Сэл – затраты на потребление электроэнергии;

– тариф за электроэнергию, у.д.е./100 кВт.ч.;

– тариф за электроэнергию, у.д.е./100 кВт.ч.;

Эсут – суточное потребление электроэнергии;

Тсл – срок службы новой продукции.

Принемаем годовые затраты на ремонт и обслуживание в размере 5% от продажной цены (Ц), тогда дополнительные затраты на использование (  Сисп) можно определить по формуле

Сисп) можно определить по формуле

. (15)

. (15)

Аналогично рассчитываются затраты на использование конкурирующей продукции.

Таблица 8 – Расчет затрат на электроэнергию

| Показатели | Новшество | Конкурент |

| С эл. | 30240 | 32400 |

| Тариф Втчас | 1,2 | 1,2 |

| Эсут | 10 | 15 |

| Тсл | 7 | 5 |

| ∆Сисп | 30688 | 32600 |

Таким образом совокупные затраты на электроэнергию новшества ниже аналогичные затраты на электроэнергию конкурирующей продукции, т.к. суточное потребление конкурента выше, в связи с высокой потребляемой мощностью.

6 Оценка конкурентоспособности инновационной организации

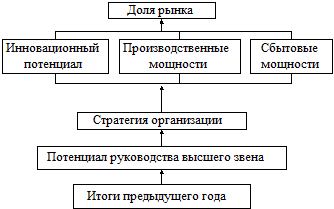

Конкурентоспособность любой организации может быть выражена через пятиуровневую иерархию факторов, представленную на рис. 1.

На втором уровне этой иерархии конкурентоспособность должна быть подкреплена тремя важнейшими факторами – способностью к развитию, производственными и сбытовыми мощностями.

На третьем уровне иерархии конкурентоспособность определяется выбором стратегии. Стратегия конкурентной борьбы направлена на улучшение или сохранение позиции фирмы на рынке – доли продаваемых товаров, неважно давно производимых или новых.

Рисунок 2 - Факторы, определяющие конкурентоспособность

промышленной компании

На четвертом уровне иерархии конкурентоспособность определяется способностью высшего руководства организации принимать такие решения, которые реализуют на практике три первых фактора конкурентоспособности организации.

На пятом уровне – результаты деятельности организации в предыдущем периоде. Здесь особенно важна прибыль организации как источника ресурсов борьбы за рынок.

Необходимо оценить возможность разработки новшества творческим коллективом. Такую оценку можно сделать по ряду показателей, характеризующих эффективность деятельности инновационной организации (ИО) (табл. 3).

В данной работе составлена таблица оценочных показателей инновационных организаций, состоящую из трех разделов [табл. 10].

Результативность инновационной организации оценивается по системе показателей в зависимости от характера выполняемых работ (фундаментальные, прикладные и т.д.).

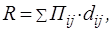

Коэффициент результативности организации R рассчитывается по интегральному показателю

(16)

(16)

где П ij – оценочный показатель;

dij – коэффициент значимости показателя, который можно определить по матрице предпочтений.

В связи с тем, что только 40% результатов прикладных исследований и разработок внедряется в производство, риск у потенциальных инвесторов велик. Для уменьшения коммерческого риска целесообразно финансирование инновационной деятельности осуществлять в четыре этапа:

- финансирование прикладных НИР во многовариантном исполнении;

- финансирование эскизных и технических проектов по результатам НИР;

- финансирование работ по изготовлению и испытанию нового образца, доработке технической документации и передаче ее на серийное производство новой продукции;

- финансирование освоения серийного производства новой продукции.

При этом необходимо, чтобы каждый этап завершался конкретными, не только техническими, но и экономическими оценками.

Финансирование последующего этапа осуществляется только при высокой результативности предыдущего.

Успешное окончание первых двух этапов можно оценить по числу авторских заявок на изобретения и другими показателями, характеризующими результативность ИО.

Риск инвестора в инновационную деятельность определяется по формуле

Р=(1- R). (17)

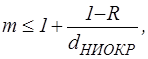

Для уменьшения риска инвесторов надо привлекать к первой стадии инновационного проекта (НИОКР) несколько организаций (несколько вариантов). Общее количество привлекаемых на конкурсной основе инновационных организаций можно определить по формуле

(18)

(18)

где R – коэффициент результативности основного разработчика (в данной задаче подразделение с наибольшим коэффициентом результативности);

d НИОКР – удельный вес затрат на НИОКР в общих затратах на инновационный проект.

При привлечении двух организаций с результативностью R1 и R2 соответственно вероятность получения положительных результатов равна

(19)

(19)

При привлечении трех организаций

(20)

(20)

Очевидно, что инвестор не будет привлекать трех разработчиков, а будет искать двух исполнителей с результативностью выше средней величины (R=0,4), чтобы его риск был не выше 0,2 (допустимый риск в инновации).

Отсюда можно решить обратную задачу: с какой результативностью выбрать на конкурсной основе дополнительного разработчика, чтобы потенциальный риск инвестора был не более допустимого.

Для оценки деятельности инновационных организации необходимо построить матрицу оценочных показателей (таб. 9)

Таблица 9 - Матрица оценочных показателей

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

|

|

| Выполнение общего объема работ | 1 | 0,5 | 0,5 | 1,5 | 1,5 | 1,5 | 0,5 | 0,5 | 1,5 | 9 | 0,11 |

| Удельный вес тем, законченных в срок | 1,5 | 1 | 0,5 | 0,5 | 0,5 | 1,5 | 0,5 | 0,5 | 1,5 | 8 | 0,10 |

| Внедрение результатов законченных тем | 1,5 | 1,5 | 1 | 1,5 | 1,5 | 1,5 | 0,5 | 1,5 | 1,5 | 12 | 0,15 |

| Экономическая эффективность внедренных работ | 0,5 | 1,5 | 0,5 | 1 | 0,5 | 1,5 | 0,5 | 0,5 | 1,5 | 8 | 0,10 |

| Удельный вес законченных тем по новейшим разработкам | 0,5 | 1,5 | 0,5 | 1,5 | 1 | 1,5 | 0,5 | 0,5 | 1,5 | 9 | 0,11 |

| Наличие авторских свидетельств | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 1 | 0,5 | 0,5 | 1,5 | 6 | 0,07 |

| Обеспеченность кадрами высшей квалификации | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 1 | 1 | 1,5 | 12,5 | 0,15 |

| Обеспеченность кадрами с высшим образованием | 1,5 | 1,5 | 0,5 | 1,5 | 1,5 | 1,5 | 1 | 1 | 1,5 | 11,5 | 0,14 |

| Творческая активность сотрудников | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 1 | 5 | 0,06 |

|

|

|

|

|

|

|

|

|

|

| 81 | 1,00 |

Таблица 10 - Показатели оценки деятельности инновационных организаций за 5 лет

| № п/п | Наименование оценочного показателя | Значение коэффициента dij | Инновационная организация | |||

| 1 | 2 | 3 | 4 | |||

| 1 | 2 | 4 | 5 | 6 | 7 | 8 |

| 1 | Экономические результаты | 0,33 | 0,32 | 0,23 | 0,24 | |

| 1.1 | Выполнение общего объема работ | 0,11 | 0,88 | 0,89 | 0,90 | 0,67 |

| 1.2 | Удельный вес тем, законченных в срок | 0,1 | 0,83 | 0,86 | 0,88 | 0,89 |

| 1.3 | Внедрение результатов законченных тем | 0,15 | 0,800 | 0,50 | 0,29 | 0,375 |

| 1.4 | Экономическая эффективность внедренных работ | 0,1 | 0,27 | 0,60 | 0,00 | 0,20 |

| 2 | Научно-технический уровень | 0,03 | 0,03 | 0,00 | 0,02 | |

| 2.1 | Удельный вес законченных тем по новейшим разработкам | 0,11 | 0,14 | 0,25 | 0,00 | 0,17 |

| 2.2 | Наличие авторских свидетельств | 0,07 | 0,20 | 0,10 | 0,00 | 0,00 |

| 3 | Научно-технический потенциал и его использование | 0,16 | 0,14 | 0,17 | 0,17 | |

| 3.1 | Обеспеченность кадрами высшей квалификации | 0,15 | 0,04 | 0,10 | 0,13 | 0,18 |

| 3.2 | Обеспеченность кадрами с высшим образованием | 0,14 | 0,83 | 0,67 | 0,80 | 0,73 |

| 3.3 | Творческая активность сотрудников | 0,06 | 0,55 | 0,53 | 0,62 | 0,73 |

| Результативность организации | 0,51 | 0,49 | 0,40 | 0,43 | ||

| Риск инвестора | 0,49 | 0,51 | 0,60 | 0,57 | ||

По данным расчетов, можно сказать, что коэффициент результативности предприятия 1 и 2 превышает среднее значение и составляет 0,51 и 0,49, естественно и риск здесь меньше. Для разработки и внедрения новшества необходимо воспользоваться услугами именно организации 1 и 2, игнорируя услуги организации 3 и 4.

7 Оценка конкурентоспособности новшества

7.1 Оценка технического уровня

Общей схемой количественного анализа конкурентоспособности, которая может применяться на любом этапе существования изделий, является следующая:

1. Выбор базового образца, аналогичного по назначению и условиям эксплуатации с оцениваемой продукцией.

2. Определение перечня нормативных, технических и экономических параметров, подлежащих исследованию (показать в таблице).

3. Сравнение (по каждой из групп параметров) имеющихся параметров с соответствующими параметрами потребности, необходимыми для заказчика (потребителя). Инструментом сравнения является единичный показатель, представляющий собой отношение величины параметра рассматриваемого изделия к величине этого же параметра, необходимого покупателю.

4. Подсчет группового показателя на основе единичных показателей. Групповой показатель выражает различие между анализируемыми изделиями по всем группам параметров в целом.

Общими и методологическими принципами при соблюдении данной схемы анализа являются учет предельности отдельных элементов потребности, с тем, чтобы при нахождении образца на предельном уровне потребности не делался вывод о большей конкурентоспособности анализируемого изделия с более высокими, чем у образца аналогичными параметрами; необходимость придания количественной оценки тем параметрам, которые не имеют естественной физической меры (например, комфортность изделия), с использованием экспертных методов; необходимость построения весовой базы для технических параметров на основе всесторонних рыночных исследований.

Любое проектирование в идеале должно начинаться с выявления потребностей потенциальных покупателей. После такого анализа становится возможным вычислить единичный параметрический показатель

, (21)

, (21)

где q – параметрический показатель;

Р – величина параметра реального изделия;

Р100 – величина параметра гипотетического изделия, удовлетворяющего потребность на 100 %;

– вероятность достижения величины параметра; вводится для получения более точного результата с учетом элемента случайности, что позволяет снизить риск осуществления проекта.

– вероятность достижения величины параметра; вводится для получения более точного результата с учетом элемента случайности, что позволяет снизить риск осуществления проекта.

Каждому параметрическому показателю по отношению к изделию в целом (т.е. обобщенному удовлетворению потребности) соответствует некий вес d, разный для каждого показателя. После вычисления всех единичных показателей становится реальностью вычисление обобщенного (группового показателя), характеризующего соответствие изделия потребности в нем (полезный эффект товара)

, (22)

, (22)

где Q – групповой технический показатель (по техническим параметрам);

qi – единичный параметрический показатель по i-му параметру;

di – вес i-го параметра;

п – число параметров, подлежащих рассмотрению.

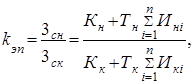

Показатель конкурентоспособности нашего изделия по отношению к изделию другой фирмы k ТП будет равен

, (23)

, (23)

где k ТП – показатель конкурентоспособности нового изделия по отношению к конкурирующему по техническим параметрам;

Q н, Q к – соответствующие групповые технические показатели нового и конкурирующего изделия.

По данным таблицы 11

Ктп = 1,71

Для оценки деятельности конкурентоспособности необходимо построить матрицу оценочных показателей (таб. 11)

Таблица 11 - Оценочные показатели

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|

|

| 1.Потребляемая мощность, Вт | 1 | 1 | 1,5 | 1,5 | 1,5 | 0,5 | 1,5 | 0,5 | 9 | 0,11 |

| 2.Мощность всасывания, Вт | 1 | 1 | 1,5 | 1 | 1,5 | 1 | 1,5 | 1 | 9,5 | 0,12 |

| 3 Емкость пылесборника,л | 0,5 | 0,5 | 1 | 0,5 | 1 | 0,5 | 0,5 | 1,5 | 6 | 0,07 |

| 4 Питание от шнура/аккамулятор | 0,5 | 1 | 1,5 | 1 | 1 | 1,5 | 1 | 1 | 8,5 | 0,10 |

| 5 Кол-во насадок | 0,5 | 0,5 | 1 | 1 | 1 | 0,5 | 1 | 0,5 | 6 | 0,07 |

| 6 Уровень шума, дБ | 1,5 | 1 | 1,5 | 0,5 | 1,5 | 1 | 0,5 | 1,5 | 9 | 0,11 |

| 7 Вес, кг | 0,5 | 0,5 | 1,5 | 1 | 1 | 1,5 | 1 | 0,5 | 7,5 | 0,09 |

| 8 Срок службы | 1,5 | 1 | 0,5 | 1 | 1,5 | 0,5 | 1,5 | 1 | 8,5 | 0,10 |

|

|

|

|

|

|

|

|

|

| 64 |

|

Данные для оценки конкурентоспособности разрабатываемого новшества привести в табл.12.

Таблица 12 - Оценка технического уровня новшества

| Характеристики | Вес показателей | Новшество | Конкурент | Гипотетический | |||

|

| di | Pi | qi | Pi | qi | P100 | q100 |

| Полезный эффект товара | |||||||

0,67

0,39

Потребляемая мощность, Вт

0,11

1000

0,90

2000

0,45

900

1

Мощность всасывания, л/мин

0,12

450

0,90

300

0,60

500

1

Емкость пылесборника,л

0,07

1,5

0,75

1

0,50

2

1

Питание от шнура/аккамулятор

0,10

2,5

0,83

1

0,33

3

1

Кол-во насадок

0,07

4

0,80

2

0,40

5

1

Уровень шума, дБ

0,11

60

0,93

80

0,70

56

1

Вес, кг

0,09

3

0,67

5

0,40

2

1

Срок службы

0,10

7

0,88

4

0,50

8

1

(24)

(24) – средние суммарные затраты на эксплуатацию, техническое обслуживание и ремонт, приведенные к одному году службы соответственно оцениваемого и конкурирующего образца (без амортизации).

– средние суммарные затраты на эксплуатацию, техническое обслуживание и ремонт, приведенные к одному году службы соответственно оцениваемого и конкурирующего образца (без амортизации). ). Затраты у потребителя (на эксплуатацию) рассчитываются за нормативный срок службы (Сисп).

). Затраты у потребителя (на эксплуатацию) рассчитываются за нормативный срок службы (Сисп).