|

Главная |

Цели, задачи и источники анализа объема производства и реализации продукции

|

из

5.00

|

Содержание

Введение………………………………………………………………………………….3

1. Теоретические основы анализа объема производства и реализации продукции………………………………………………………………………….……..5

1.1 Цели, задачи и источники анализа объема производства и реализации продукции………………………………………………………………………………...5

1.2 Показатели объема производства и реализации продукции………………….....8

1.3 Методика анализа объема производства и реализации продукции…………...11

2. Анализ основных показателей производства и реализации продукции………….20

2.1 Производственно-хозяйственная характеристика предприятия……………......20

2.2. Анализ динамики и выполнения плана по производству и реализации продукции на ОГУП «Ирбитский молочный завод»…………………………………22

2.3 Анализ ассортимента, структуры и качества продукции ОГУП «Ирбитский молочный завод»………………………………………………………………………..28

2.4 Анализ положения товаров ОГУП «Ирбитский молочный завод» на рынках сбыта………………………………………………………………………………….....32

3. Рекомендации по совершенствованию сбытовой деятельности ОГУП «Ирбитский молочный завод» и их экономическое обоснование…………………..38

3.1 Повышение качества выпускаемой продукции……………………………...…38

3.2 Совершенствование ценовой политики и рекламной стратегии на предприятии………………………………………………………………………….....44

Заключение…………………………………………………………………………..….50

Список используемой литературы…………………………………………………….52

Приложения……………………………………………………………………………..54

Введение

Объем производства и реализации продукции являются важнейшими показателями деятельности любого промышленного предприятия. В условиях ограниченных производственных возможностей и относительно неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение.

Выпуск готовой продукции для организаций сферы материального производства является основным элементом предпринимательской деятельности и одним из основных этапов достижения цели такой деятельности - получение прибыли. Поэтому вопросы анализа производства и реализации продукции актуальны всегда и имеют первостепенное значение для формирования информации, необходимой для принятия управленческих решений.

Целью данной работы является выявление неиспользованных внутрихозяйственных резервов увеличения выпуска и реализации продукции в условиях ОГУП «Ирбитский молочный завод». В результате работы определены основные проблемы производственной и сбытовой деятельности на исследуемом объекте и выработаны предложения по его улучшению.

Для реализации поставленной цели необходимо выполненить следующие задачи:

1) Рассмотреть теоретические основы управления производством и реализацией продукции;

2) Изучить основы организации оперативно-сбытовой деятельности;

3) Изучить технико-экономическая характеристика предприятия;

4) Рассмотреть организацию производственной и сбытовой деятельности на исследуемом предприятии;

5) Провести анализ производства и реализации продукции на исследуемом объекте;

6) Предложить конкретные мероприятия по улучшению деятельности организации.

Объектом исследования в данной работе является предприятие ОГУП «Ирбитский молочный завод», которое занимается производством молочной продукции. Предмет исследования - объем производства и реализации продукции в условиях данного предприятия, ее ассортимент и структура, а также экономические отношения, связанные с производством и реализацией продукции.

Структура работы: курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений. В первой главе отражены теоретические аспекты анализа производства и реализации продукции. Вторая глава посвящена анализу производства и реализации продукции в условиях ОГУП «Ирбитский молочный завод». В третьей главе осуществлено выявление возможных резервов их увеличения.

Теоретической основой работы являются научные труды и теоретические разработки признанных современных российских экономистов, занимающихся вопросами финансового анализа – Дубровского В.Ж., Бороненковой С.А., Г.В. Савицкой, В.В. Ковалева и др.

В качестве нормативно-правовой базы использовались законы РФ, Указы Президента РФ, Постановления Правительства РФ и Министерства финансов РФ, нормативные документы, определяющие состав бухгалтерской отчетности и методологию оценки структуры бухгалтерских балансов.

Теоретические основы анализа объема производства и реализации продукции

Цели, задачи и источники анализа объема производства и реализации продукции

Термин "анализ" произошел от греческого слова "analyzis", что обозначает - “расчленяю, разделяю”, следовательно, анализ в узком смысле слова представляет собой расчленение явления на его составные части. Такое разделение или расчленение позволяет глубже понять сущность явления, определить роль каждого элемента в изучаемом явлении.

Анализ тесно связан с синтезом, который выявляет связи и зависимости между отдельными элементами явления, таким образом анализ в широком смысле слова - это способ познания предмета или явлений, основанный на разделении целого на составные части и изучение их во всём разнообразии связей и зависимостей.

С развитием производительных сил и производственных отношений, расширением масштабов производства стало невозможно обойтись, и принимать правильные управленческие решения без анализа производственной и хозяйственной деятельности предприятия.

Система производства и реализации продукции является центральной во всей системе управления предприятием. И это не лишено обоснования – именно в процессе производства и сбыта продукции выяснится, насколько точными и удачными были все использованные концепции и стратегии по производству товара и продвижению его на рынок. И если все оказалось так, как и было задумано, то покупатель обязательно заметит товар и прибыль – конечная цель любой предпринимательской деятельности – не заставит себя ждать. В противном случае, ни о каких высоких доходах и говорить не приходится. В бизнесе цена ошибки бывает весьма высока. [20]

Целью анализа производства и реализации продукции является выявление неиспользованных внутрихозяйственных резервов увеличения выпуска и реализации продукции. В связи с этим можно выделить следующие задачи анализа:

- оценка степени выполнения плана и динамики производства и реализации продукции;

- изучение ассортимента и структуры продукции;

- оценка качества произведенной продукции;

- определение ритмичности работы предприятия;

- определение влияния факторов на изменение величины этих показателей;

- выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

- разработка мероприятий по освоению выявленных резервов.

Информационной базой для анализа объемов производства и реализации продукции может быть:

1. Статистические показатели (приложение к балансу – форма № 4, «движение готовых изделий, их отгрузка и реализация» – форма №16);

2. бизнес – план предприятия,

3. оперативные отчеты;

4. планы-графики производства;

5. планы экономического и социального развития предприятия;

6. регистры синтетического и аналитического учета;

7. бухгалтерская и статистическая отчетность.

8. различные виды сопроводительной документации.

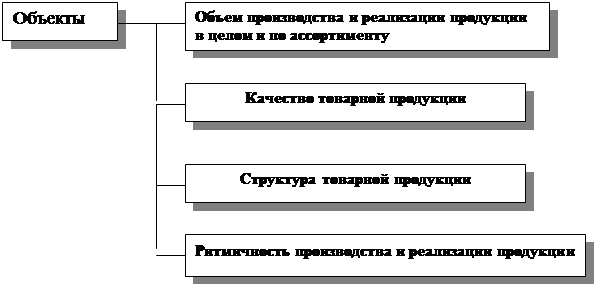

Анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции.

|

Рис. 1. Объекты анализа производства и продажи продукции

Регистры аналитического учета включают: приемо–сдаточные накладные; ведомости выпуска готовой продукции; ведомости складского учета готовой продукции; накладные на отгрузку продукции; товарно–транспортные накладные; счета – фактуры; журнал регистрации выставленных счетов – фактур; книга продаж; ведомость № 16 «Отгрузка и реализация продукции»

Регистры синтетического учета: журнал – ордер № 11, книга «Журнал – главная».

1.2. Показатели производства и реализации продукции.

В соответствии с Положением по бухгалтерскому учету «Учет материально – производственных запасов» (ПБУ 5/01), утвержденным приказом Минфина России от 09.06.2001 г. № 44н, готовая продукция относится к части материально-производственных запасов, предназначенных для продажи, являясь конечным результатом производственного цикла, а также законченными обработкой (комплектацией), активами, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

Объем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки. Основными показателями объема производства промышленного предприятия служат товарная и валовая продукции. [1, стр. 205]

Валовая продукция - это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается в сопоставимых и действующих ценах.

Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства.

Так же для характеристики объема продукции выделяют отгруженную и реализованную продукцию.

Отгруженная продукция – это продукция, оформленная и отгруженная покупателю независимо от оплаты.

Реализованная продукция – это количество изделий, за которые поступили денежные средства в кассу или на расчетный счет, чеки или векселя.

Следует иметь в виду, что реализация может идти и по моменту отгрузки, и по моменту поступления выручки. Какой-либо из вариантов должен быть оговорен в учетной политике предприятия. [4, стр. 212]

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем ее производства. [18, стр. 258]

Большое значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции(штуки, метры, тонны и т. д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели,как и стоимостные, применяются для обобщенной характеристики объемов производства продукции, например, на консервных заводах используется такой показатель, как тысячи условных банок, на ремонтных предприятиях - количество условных ремонтов, в обувной промышленности — условные пары обуви, исчисленные на основе коэффициентов их трудоемкости и т. д.

Нормативные трудозатратыиспользуются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условно-натуральные измерители.

При анализе объема продаж продукции используются следующие измерители:

1. Абсолютные:

- Натуральные

- Стоимостные

- Трудовые

2. Относительные:

- Проценты

- Коэффициенты

- Сотые доли

- и другие показатели, которые предприятие изберет.

Готовая продукция может быть реализована по:

1. оптовым ценам;

2. розничным ценам;

3. договорным ценам.

Оптовые цены устанавливаются на уровне розничных за минусом торговых, сбытовых скидок с учетом местонахождения данного предприятия.

При установлении отпускных цен на продукцию руководствуются Указом Президента РФ «О мерах по либерализации цен» от 3.12.91 (с изменениями от 26.06.95).

В условиях рыночных отношений цены различаются по особенностям купли-продажи:

1. Базисная цена устанавливается, когда есть сделка и необходимо определить сорт и качество продукции, т.е. она согласовывается на уровне купли-продажи между поставщиком и потребителем.

2. Фактурная цена – условная цена, она согласовывается на уровне заключения контракта.

3. Мировая цена – определяется уровнем цен экспортеров или уровнем цен на аукционах, уровнем цен ведущих фирм.

|

из

5.00

|

Обсуждение в статье: Цели, задачи и источники анализа объема производства и реализации продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы