|

Главная |

Методы доходного подхода

|

из

5.00

|

Доходный подход к оценке объектов ИС и НМА представлен следующими методами:

• метод прямой капитализации;

• метод дисконтированных денежных потоков.

Для объектов оценки, приносящих за равные периоды времени де нежные потокиот использования ИС (НМА), не равные по величине между собой, величина стоимости определяется путем дисконтирования будущих денежных потоковот использования объектов ИС (НМА).

Для объектов оценки, приносящих за равные периоды времени де нежные потокиот использования ИС (НМА), равные по величине между собойили изменяющиеся одинаковыми темпами, величина стоимости определяется путем капитализации будущих денежных по токовот использования ИС (НМА).

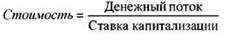

При оценке стоимости методами доходного подхода необходимо выделить то преимущество (доход, прибыль, сокращение затрат, снижение издержек и т.д.) которое создается (приобретается) за счет использо вания объекта ИС либо НМА. Под капитализацией понимается определение на дату проведения оценки стоимости всех будущих равных между собой или изменяющихся с одинаковым темпом величин денежных потоков от использования интеллектуальной собственности за равные периоды времени. Расчет производится путем деления величины денежного потока от использования интеллектуальной собственности за первый после даты проведения оценки период на определенную оценщиком соответствующую ставку капитализации.

Формула расчета имеет следующий вид:

При этом под дисконтированием понимается процесс приведения всех будущих денежных потоков от использования интеллектуальной собственности к дате проведения оценки по определенной оценщиком ставке дисконтирования.

При этом под дисконтированием понимается процесс приведения всех будущих денежных потоков от использования интеллектуальной собственности к дате проведения оценки по определенной оценщиком ставке дисконтирования.

Формула расчета имеет следующий вид:

где PV– приведенная стоимость

CF 0 , CF 1 , CF 2 , … , CFT– денежный поток по годам (индекс 0 со ответствует текущему году, индекс T– последнему году использования оцениваемого актива);

r– ставка дисконта, выраженная в долях (она равна частному от деления ставки дисконта в процентах

25.

Интеллектуальная собственность представляет собой исключительные права физического или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (товарные знаки, знаки обслуживания, фирменные наименования и др.). Достижения науки и техники, литературные, художественные, музыкальные произведения и другие предметы творческой деятельности являются объектами интеллектуальной собственности, они имеют нематериальный характер, различное содержание и форму представления.

Нематериальные активы определяются, как «вложения в нематериальные объекты, используемые в хозяйственной деятельности в течение длительного периода и приносящие доход».

ДОХОДНЫЙ ПОДХОД оценки нематериальных активов

Основные методы доходного подхода оценки нематериальных активов:

метод дисконтирования денежного потока нематериальных активов,

метод прямой капитализации нематериальных активов,

метод освобождения от роялти нематериальных активов,

метод избыточных прибылей нематериальных активов,

метод дробления прибыли нематериальных активов

Использование доходного подхода при оценке нематериальных активов осуществляется при условии возможности получения доходов от использования интеллектуальной собственности.

Доходом от использования интеллектуальной собственности является разница за определенный период времени между денежными поступлениями и денежными выплатами (далее - денежный поток), получаемая правообладателем за предоставленное право использования интеллектуальной собственности.

Основными формами денежных поступлений являются платежи за предоставленное право использования интеллектуальной собственности, например, роялти, паушальные платежи и другие.

ЗАТРАТНЫЙ ПОДХОД оценки нематериальных активов

Затратный подход используется для целей инвентаризации, балансового учета, определения минимальной цены интеллектуальной собственности, ниже которой сделка для владельца нематериального актива становится невыгодной.

В рамках затратного подхода при оценке стоимости нематериальных активов и объектов интеллектуальной собственности используются следующие методы:

метод суммирования фактических затрат;

метод восстановительной стоимости;

метод стоимости замещения;

метод приведенных затрат.

|

из

5.00

|

Обсуждение в статье: Методы доходного подхода |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы