|

Главная |

Предварительное ТЭО проекта и составление сметы затрат

|

из

5.00

|

Предварительное ТЭО проекта представляет собойсоставление предварительной проектной сметы методом прямого калькулирования с выделением постоянных и переменных статей затрат. Метод основан на прямом определении затрат по отдельным статьям. Смета затрат представляет собой нормированный перечень следующих статей:

1. Материалы основные и вспомогательные.

2. Комплектующие изделия, полуфабрикаты.

3. Содержание, ремонт и эксплуатация специального оборудования для проведения работ.

4. Специальный инструмент и оснастка.

5. Транспортно-заготовительные расходы.

6. Основная и дополнительная заработная плата научно-производственного персонала, включая рабочих экспериментальных и опытных подразделений.

7. Обязательные отчисления в социальные фонды.

8. Затраты на энергоносители.

9. Накладные расходы.

10. Научно-производственные командировки.

11. Прочие научно-производственные затраты.

12. Контрагентские расходы.

Стоимость материалов, комплектующих и полуфабрикатов рассчитывается в таблице:

Таблица 7.1

| Наименование материалов, комплектующих и полуфабрикатов | Единица измерения | Норма расхода на установленную единицу измерения, Нм | цена за единицу измерения (Ц), ден. ед. | требуемое количество (ед. изм.) V | Стоимость, ден. ед. (3×4×5) |

| Расходные материалы (Программные продукты для описания процессов, функций, построения диаграмм) | шт | ||||

| МФУ | шт | ||||

| Непредвиденные расходы | шт | ||||

| ИТОГО: | å=24500 |

Тогда: стоимость материалов, комплектующих и полуфабрикатов за вычетом реализуемых отходов определяется по формуле:

=24500руб.

=24500руб.

где Цотходов – стоимость реализуемых отходов.

Содержание, ремонт и эксплуатация специального оборудования для проведения проектных работ включают в себя: амортизационные отчисления, затраты на энергию, затраты на плановый ремонт и расходные материалы (смазочные, протирочные), заработную плату рабочих, обслуживающих оборудование.

Расчеты амортизационных отчислений и затраты на энергию могут осуществляться в табличной форме:

Таблица 7.2

| Наименование оборудования | Первоначальная балансовая стоимость (амортизируемая стоимость) | Норма амортизации по группе износа | Время фактического использования, лет | Амортизационные отчисления А (2×3×4) | Потребляемая мощность (по техпаспорту) | Стоимость единицы мощности | Затраты на энергию Э (6×7) |

| ПК на основе ОС | 0,33 | 0,05 | 2700 (2,8*8*20=448 кВт) | 3,1 | 1388,8 | ||

| МФУ | 0,2 | 0,05 | (0,35*20=7кВт) | 3,1 | 21,7 | ||

| ИТОГО: | å3050 | å1410,5 |

Нормы амортизационных отчислений определяются на основании единых норм, установленных на период использования машин и оборудования, или по формулам:

(ускоренный метод начисления)

(ускоренный метод начисления)

( линейный метод начисления)

( линейный метод начисления)

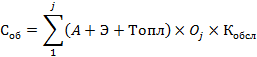

Тогда общая сумма затрат на содержание, ремонт и эксплуатацию специального оборудования составит:

где: А - амортизационные отчисления типогруппе оборудования, ден. ед.;

Э – затраты на энергию типогруппе оборудования, ден.ед.;

Топл – затраты на топливо по типогруппе оборудования, ден.ед.;

j - количество типогрупп оборудования,

Оj – количество единиц оборудования j-й группы;

Кобсл – коэффициент, учитывающий расходы на заработную плату обслуживающего персонала; затраты на смазочные, протирочные и т.п. обслуживающие материалы; затраты на плановый ремонт; Кобсл = 1,1÷1,15.

Соб=(3050+1410,5)  7 1,1 = 34345,85 руб.

7 1,1 = 34345,85 руб.

|

из

5.00

|

Обсуждение в статье: Предварительное ТЭО проекта и составление сметы затрат |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы